容大科技(9881.HK)港股IPO打新分析

一、公司概况:深耕自动识别领域的全球化布局

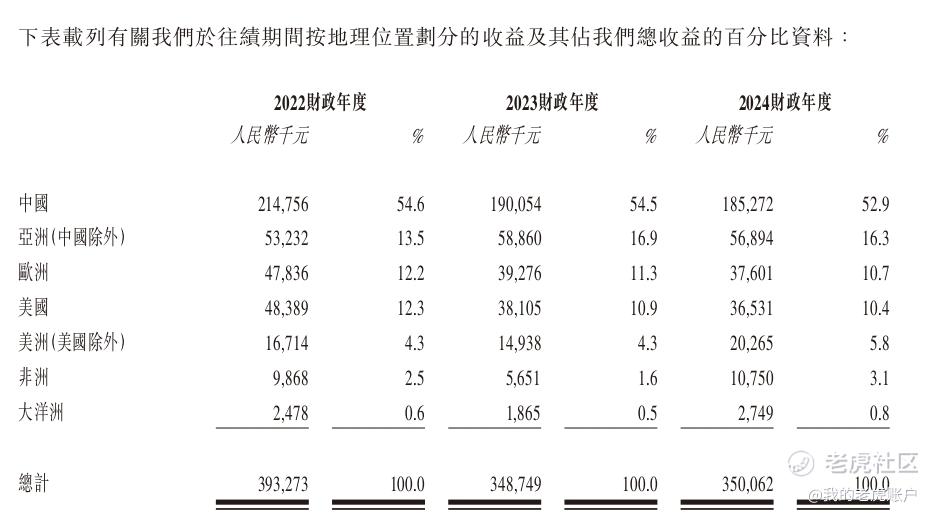

容大合众(厦门)科技集团股份公司成立于2010年,总部位于厦门,是一家专注于自动识别与数据收集(AIDC)装置及解决方案的供应商。公司产品涵盖打印设备、衡器、POS终端机及PDA,广泛应用于零售、教育、医疗、物流、仓储等领域。通过自主研发和技术创新,公司已形成覆盖全球的销售网络,产品销往中国30余个省市及140多个国家,2024年海外收入占比达47.1%。

核心亮点:

多元化产品矩阵:提供超过100种标准产品,满足不同行业需求,包括危险废物标签打印机、人工智能衡器等创新产品。

技术壁垒:拥有164项注册专利(含21项发明专利)及32项软件著作权,获评国家级专精特新“小巨人”企业、高新技术企业。

全球化布局:在新加坡、马来西亚设立子公司,2024年海外收入占比近半,客户包括纳斯达克上市公司等国际企业。

二、行业分析:AIDC市场持续扩容,机遇与挑战并存

市场规模:

全球AIDC装置市场:2023年规模达901亿美元,预计2028年增至1,534亿美元,复合年增长率11.1%(弗若斯特沙利文数据)。

细分领域:

专用打印机:2023年市场规模29亿美元,中国占比约1.8%(容大科技排名第九)。

POS终端机:中国市场2023年规模304亿元,预计2028年达521亿元,复合增速11.3%。

驱动因素:

数字化转型需求:零售、物流等行业对实时库存管理、无接触支付的需求激增。

政策支持:中国“十四五”规划推动智能制造、智慧物流发展,欧盟环保标签政策刺激专用打印机需求。

竞争格局:

国际巨头主导:斑马技术(Zebra)、霍尼韦尔(Honeywell)等占据高端市场。

国内玩家分散:超2,500家企业参与,容大科技凭借性价比和定制化服务在中低端市场占据一席之地。

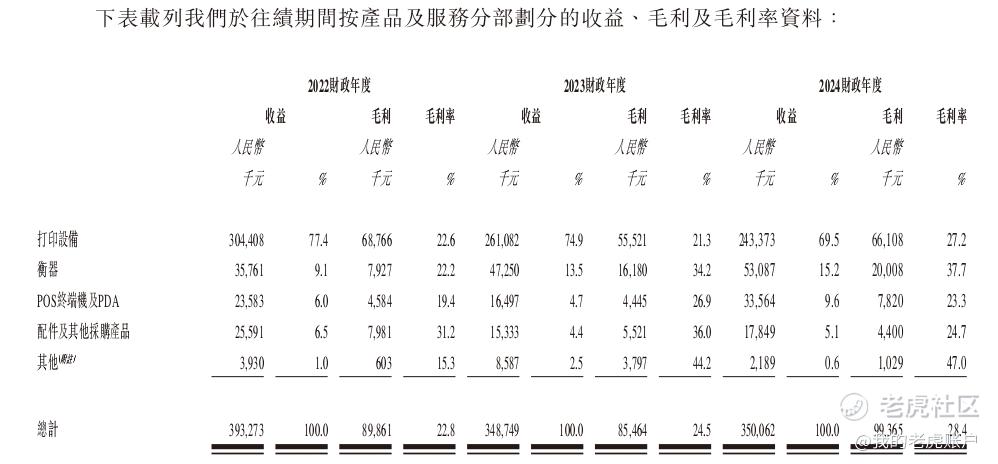

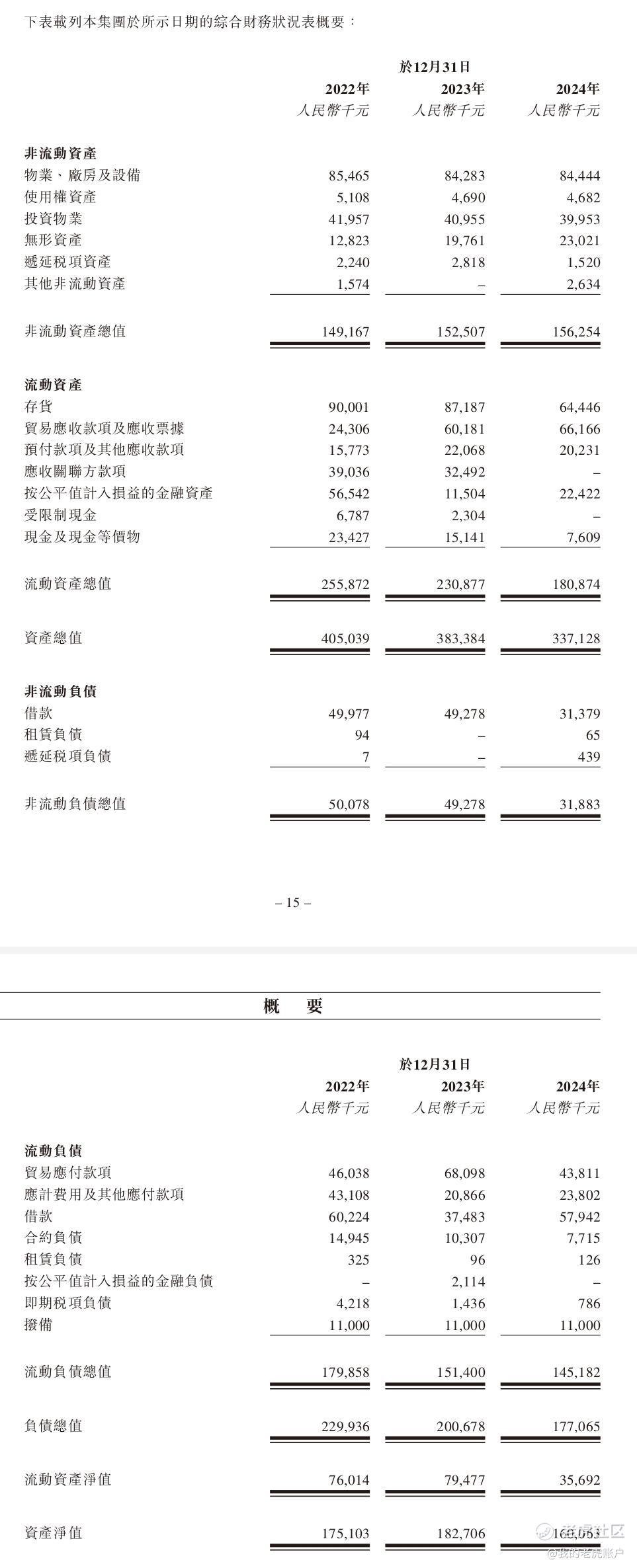

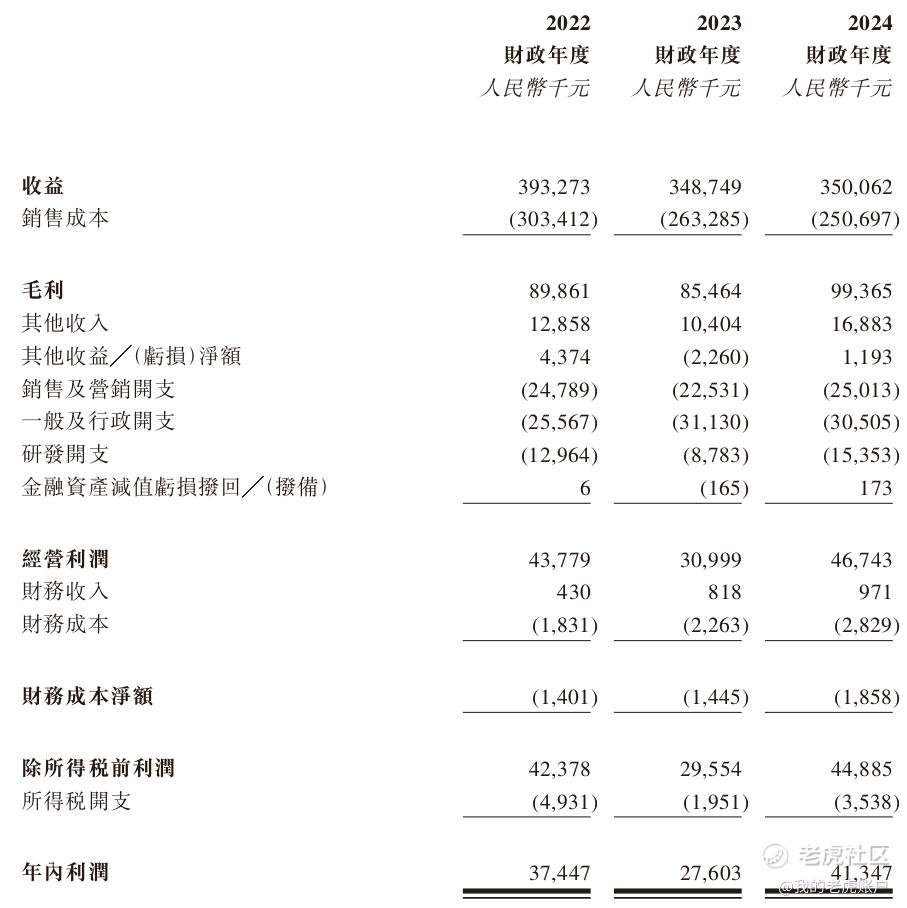

三、财务表现:营收趋稳,盈利波动显著

核心财务指标(2022-2024年):

关键分析:

1. 收入企稳:2024年收入微增0.4%,受益于人工智能衡器(毛利率37.7%)和POS终端机(销量翻倍)的增长。

2. 盈利改善:毛利率连续两年提升,主要因高毛利产品占比增加及供应链优化。

3. 现金流稳健:2024年经营现金流净额5.46亿元,同比大增123%,反映运营效率提升。

风险点:

收入依赖少数客户:2024年前五大客户贡献27.2%收入,客户集中度较高。

应收账款压力:2024年末应收账款6.62亿元,占总资产19.6%,存在坏账风险。

四、竞争优势与战略布局

核心优势:

1. 研发实力强劲:武汉研发中心专注AI算法与物联网技术,2024年推出获iF设计奖的POS终端机。

2. 全球化渠道:直销+经销模式覆盖全球,2024年海外收入占比提升至47.1%。

3. 产品快速迭代:针对细分场景(如医疗腕带打印机、危险废物标签机)推出定制化解决方案。

未来战略:

研发投入加码:计划将36.5%募资用于研发,重点突破AI视觉识别、云端打印技术。

产能扩张:马来西亚新生产基地2025年投产,目标降低关税成本并辐射东南亚市场。

市场渗透深化:加强与中国邮政、顺丰等大客户合作,拓展物流自动化场景。

五、风险提示:内外挑战需警惕

1. 贸易摩擦风险:美国市场收入占比10.4%,2025年关税加征可能挤压利润率。

2. 汇率波动:美元兑人民币汇率波动影响汇兑损益,2024年汇兑收益210万元。

3. 行业竞争加剧:国内厂商价格战激烈,2024年POS终端机毛利率同比下降3.6个百分点。

4. 合规风险:伊朗业务涉及国际制裁,尽管金额较小(2024年零收入),但需持续关注监管动向。

六、发行情况:估值处于行业合理区间,募资聚焦核心发展

全球发售概况

发行股份:全球发售 1840 万股 H 股,其中香港发售 184 万股,国际发售 1656 万股,另有 15% 超额配股权;

发行价:每股 H 股 10.00-12.00 港元,中位数 11.00 港元,对应市值约 9.47-11.37 亿港元;

保荐人及承销商:独家保荐人为越秀融资,整体协调人、独家全球协调人等包括越秀证券、中银国际、建银国际等知名机构;

募资用途:按中位数 11 港元计算,募资净额约 1.483 亿港元,主要用于研发(36.5%)、提升生产效率(33.4%)、扩展销售网络(20.1%)及营运资金(10.0%)。

估值与定价:

发行价区间:10.00-12.00港元,对应市值94.7-113.7亿港元。

可比公司估值:参考新大陆(PE 30)、优博讯,容大科技2024年PE约23-28x,处于合理区间。

建议策略:

申购理由:行业景气度上行,公司盈利改善趋势明确,募资扩产有望打开增长空间。

申购策略:建议小额现金参与,最近破发了几只新股,跌幅都比较大,并且融资倍数都特别高,即使有绿靴机制行使完都大跌收场。融资倍数越高,散户回拨50%货还是比较多的。参与的话建议小资金可以现金参与,融资参与会增加不少成本。

结论:容大科技在细分赛道具备差异化竞争力,但需警惕外部环境扰动。建议具备风险承受能力的投资者适度申购。$容大科技(09881)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。