后物质时代的消费革命:卡牌热是泡沫还是风口?

图文 | 躺姐

在我们正儿八经开始分析卡游的这份招股书之前,不妨思考一个小问题:

很多人在分析公司、特别是消费品公司的时候,会天然试图代入消费者的角度思考:

比如,看一家酒公司的时候,会买一瓶他们的酒尝尝好不好喝;看互联网平台,会去这个平台买东西试试。但当看到卡游这样的公司时,这种方法就变得不太适用,总会感觉自己根本就不是这类企业的目标用户。

为什么,一张印有奥特曼图样的卡片,成本也就几毛钱,能吸引这么多孩子购买?说到底卡牌就是一张纸或者塑料片而已,直接买价格平均1.8块,怎么个别款式能够炒作到成千上万?类似的疑问还有很多,总会让人觉得卡游这样的公司“不够靠谱”。

实际上,集换式卡牌是全球流行的收藏品类型,自笔者记忆中的小浣熊水浒卡开始,在中国大陆也起码流行了几十年。2025年NBA状元秀大热门弗拉格,还没进队开始打球呢,他的球星卡销售就能给他带来几百万美元的收入。

当然,如果理解不了,说明你根本就不是这种产品的受众;就算不是也没关系,理解这种公司也有其他视角:

对这种泛文娱产业的企业来说,供给侧才更关键。

两周前,笔者乘坐飞往上海的航班,旁边坐着两个完全不懂中文的白人小孩,大概六七岁的样子;她们的妈妈为了让她们保持安静,在机上娱乐系统中找到了《熊出没》动画,既没英语配音也没英文字幕,俩孩子看了俩小时,看得津津有味,结束后甚至还能简单讨论一下剧情。

理解门槛相对比较高的影视动画尚且如此,在真正优秀的泛文娱产品面前,文化、肤色和语言就更不构成障碍了,在一个国家取得成功之后,风靡全球也就是时间和渠道的问题而已。

因此,通过供给侧的一系列要素去理解这类企业,比通过需求侧分析公司要直观地多。比如,IP是什么样的,自己找设计师签约,还是和成熟IP合作的,这决定了它是否有足够的稀缺性;主力产品的玩法、美型度等等,能够覆盖的年龄层是否广泛,影响更大范围内的受众等等,决定了它的流行度。

确立了这种认知,我们再来看卡游这家公司,就能获得更接近真实的判断:

这是一家以非独家IP授权为IP来源、以集换式卡牌主要销售产品,面向偏低年龄层IP粉丝的泛文娱企业。公司的稀缺性建立在IP授权的基础上,你完全可以觉得这个基础很脆弱,但只要授权协议持续下去,公司在特定市场中就是不可替代的。

01 招股书简单易懂

和很多公司相比,卡游的招股书没多难懂。他们不涉及什么高深的物理或化学技术,也不涉及什么复杂的金融公式,更没有多元的业务条线,全篇下来就一件事:买IP,卖玩具。当然,也正是因为只有一件事,导致公司的业绩波动相当剧烈。

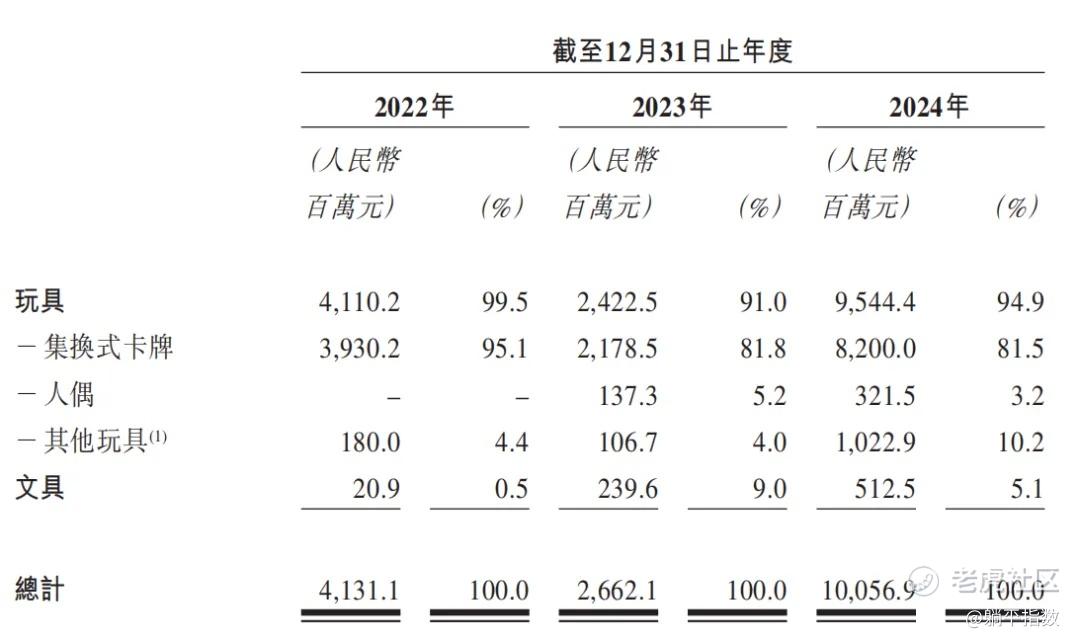

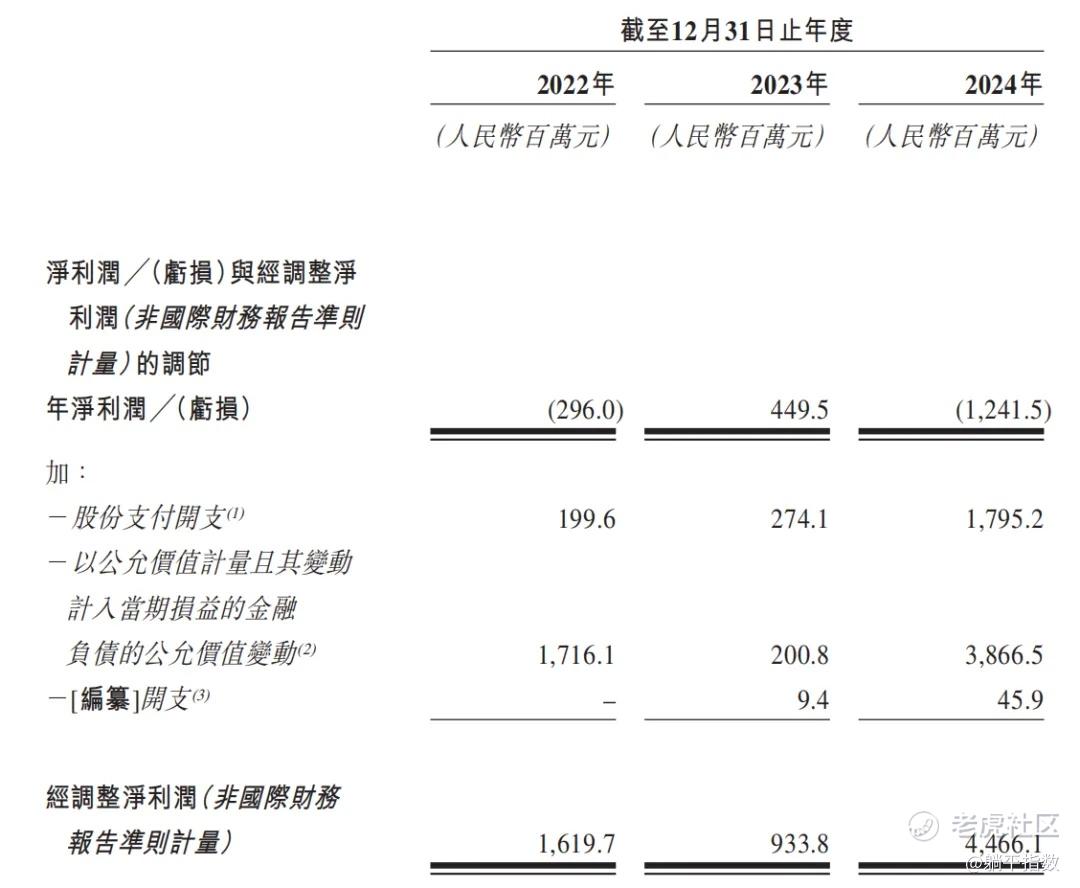

2022年-2024年,这家公司的收入分别为41.3亿元、26.6亿元和100.6亿元。2023年的同比变动是-35.6%,2024年则达到277.8%。和收入的波动类似,毛利、经调整净利润和经营性现金流等核心经营数据,均在这三年发生了大幅度的波动。

例如,毛利在这三年分别为28.4亿元、17.5亿元和67.7亿元,毛利率分别为68.8%、65.8%和67.3%;经调整净利润在这三年则分别为16.2亿元、9.3亿元和44.7亿元,变动与收入差不多;经营性现金流方面,17.3亿元、9.2亿元和51.1亿元,除了2023年之外,经营性现金流均好于经调整净利润和净利润,公司的现金水平和经营状况还是非常优质的。

至于2024年出现的净亏损问题,放到稍后再谈,先看这家公司最主要的情况:高波动性。

这和卡游的收入结构高度相关。在2022年,公司的收入中奥特曼相关产品占比超过80%,其中IP产品又极度依赖集换式卡牌,收入占比高达70%,这就导致公司非常依赖线下这一消费场景。但由于2022年末至2023年初,众所周知的事件影响,导致公司的销售暂停,对公司的收入造成了致命打击。

同时,这也是业务多元化带来的必然结果。2023年当年,公司新增加了36个IP,包括现如今热卖的小马宝莉、蛋仔派对等等,新IP的商业化需要时间,弥补不了奥特曼带来的收入缺口;再加上公司销售渠道极度依赖经销商(2022年93%的收入来源),疫情问题导致经销商备货积极性下降,也是当年业绩大幅度波动的一个原因。

总而言之,外部环境冲击、内部结构转型和对奥特曼的历史依赖惯性,是导致公司2023年收入骤降的几个核心原因。到了2024年,情况又变了,这些在2023年开始布局的新IP开始收获,还有像乌合麒麟联名的收藏卡,小马宝莉、哪吒和蛋仔派对等等新IP推出,以及自有IP开发等等,公司业绩开始暴涨。

一个简单的道理是,在这种业绩波动特别大的企业招股书中,要找到那个变化不大的因子;这个因子就代表了企业的底色和核心。

过去三年,卡游的集换式卡牌收入占比一直维持在71%左右,几乎没有变化,这代表了公司主动选择的战略,他们没有在业务失速的时候放弃集换式卡牌,转向别的玩具产品,反而通过将各式各样的创新融入集换式卡牌,盘活了公司业绩。

卡片制作工艺提升,更炫酷的卡片创造更高的价值;爆火IP加上稀有产品策略,让售价可以大幅上升;IP签约多元,覆盖除了奥特曼粉丝之外更多的低龄群体。在中国范围内,你已经很难找到一家公司拥有像卡游一样在集换式卡牌领域的Know-how,但凡这些大热IP想要推出在低年龄层有影响力的IP,卡游是绕不过去的合作方。

回过头来,再来看公司2024年12亿元的净亏损,其实就算不上什么特别大的问题。一方面,是公司创始人CEO李奇斌高达18亿元的股权激励,导致公司行政费用飙升,和雷军当年上市前的高额股权激励没什么区别;另一方面则是A轮优先股公允价值变动造成的亏损38.7亿,这部分金额是上市必然带来的,对公司的现金流不会造成影响。

综合来看,卡游的核心竞争力不在奥特曼,在集换式卡牌;只要在同行中保持领先,IP的授权自然不会旁落,公司就拥有持续增长的潜能。

02 IP授权方强链接

很多人对卡游的一大诟病,是公司集换式卡牌产品依赖非独家授权的IP,认为这些授权签约年限相对较短,一旦出现变动,对公司收入将会造成巨大打击。

根据招股书,公司的IP授权协议中有38份预计于2025年到期,39份预计于2026年到期,7份预计于2027年到期,5份预计于2028年及其后到期;核心IP奥特曼、小马宝莉的IP授权协议均已续期4次,将于2029年到期;蛋仔派对于2025年到期;斗罗大陆动画、火影忍者分别将于2026年、2027年到期。

授权成本方面,2022年当年还只有2.11亿元,到了2024年就飙升至7.7亿元;和收入相比,2022年IP授权成本占收入的比例是5%,到了2024年就升至7%。值得一提的是,同期公司的IP数量从30个增长至70个(其中一个自有IP),相比之下,授权成本的增长并不突出。

根据前文所述,卡游的核心竞争力在于集换式卡牌的设计和制造能力,以及长久以来积累的渠道能力。IP授权方也不能随随便便选合作公司,制造能力、合规性、渠道能力和运营能力等等,都是非常重要的选择考量。

特别是像奥特曼这样的海外IP,在其集换式卡牌在中国流行的过程中,IP本身的魅力只是一方面,卡游的设计制造、竞赛和社交运营以及合规等等方面的贡献,也是其中必不可少的因素。在整个过程中,IP授权方和被授权方形成了稳定的利益共同体,时间越长越是难以分开,更何况还可能涉及到分开后的合规性问题。

举一个非常简单的例子好了。以奥特曼为例,IP拥有的是形象本身,至于具体到卡牌如何设计好看、如何制造出来炫酷、耐用等等,IP授权方是根本不知道的;更不用说在这个过程中亲自找供应商制作,《黑神话:悟空》在初期选择周边生产商时就备受玩家争议,就是因为供应商的生产和设计能力问题,导致产品不符合玩家预期。

卡游作为长年深耕集换式卡牌的企业,招股书中称拥有自建智能工厂,掌握光栅印刷、铂金光刻等12道工艺;设计制造的卡牌精美,能够达到所谓的“收藏”标准等等。另外,这些设计和工艺想要在短时间内切换,并不是容易的事情,一旦放弃合作,将面临相当高的沉没成本。

在卡游的招股书中就介绍,公司在2019年获得奥特曼授权之后,很快在2020年开年就推出了集换式卡牌竞技游戏(TCG)“英雄对决”。经过多年的探索,英雄对决已经发展出多个IP、多种玩法,并且在全国范围内形成了丰富的玩家生态。

这种游戏生态,也是独立于IP授权商的、属于卡游自己的核心产品。再做一个简单的类比,像奥特曼这种类似的文化产品虽然不多,但绝不算少;能在卡牌领域拥有如奥特曼这样影响力的,能有几个?

从国外的集换式卡牌公司生态也可以看出,拥有卡游这种能力的企业也是少数,绝大多数是自己参与卡牌设计,委托第三方生产。于是,卡游这种能力在同行中就有了稀缺性;而IP运营商和卡游之间,存在相对较强的利益关联,合作越是深入,越是难以分离,在这个层面,IP授权很难被打破。

03 结语

如果我们往根源上去考虑,在全球资产中,为何卡游、泡泡玛特这样的中国公司值得关注?因为这些公司诞生的土壤——中国,本就是难以复制的稀缺环境。

首先,是强大的制造能力,能生产出质量过硬的各类产品;其次,是在法律和社会意识层面,要对文娱类IP有充分的保护意识和手段;最后,是一个完善、涵盖人数广阔的二级市场,交易方式包括但不限于以物易物、现金等等,去发现这些文化产品更高的收藏价值。

需要说明的是,上述条件逐层递进、缺一不可。没有制造能力,好的设计就无法转化为工业产品;没有完善的知识产权保护手段和意识,强大的制造能力就会成为“假货”的温床;没有完善的二级市场,玩具、卡牌在文娱层面的更高价值就不会被发现,所谓的泛文娱产品就只能待在一小撮爱好者的圈子里。

最终发展到全球,只不过是时间问题而已,就像我们在一开始说的,泛文娱产品出海本身不存在任何阻碍,只要这些公司能够诞生、成长,就迟早能顺利出海。

当今世界,能够符合上述条件的只有中国了,无论内资还是外资,想要找到未来可能会风靡全球的玩具、卡牌等文娱公司,只能来AH股中找。这就是像泡泡玛特、布鲁可等企业市值一路上升的底层逻辑,也是在全球资本市场中的稀缺性所在。 $泡泡玛特(09992)$ $布鲁可(00325)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-06-03卡游这次打新肯定是要猛冲的点赞举报

- 戒骄戒躁·2025-06-03这篇文章不错,转发给大家看看点赞举报