TempusAI Q1业绩亮眼:基因收购与AI医疗双轮驱动

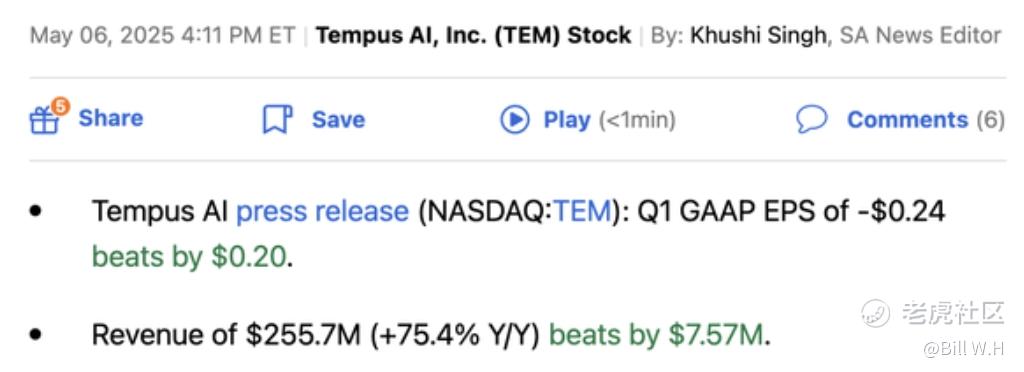

核心增长动力:Ambry收购与阿斯利康大单 Tempus AI最新一季度交出了一份漂亮的成绩单:营收飙升至2.56亿美元,环比增长27%,同比大增75%。这背后有两大推手:

-

Ambry Genetics收购:2月完成的这笔交易直接贡献了约6350万美元营收,使遗传检测业务单季测试量增至7.8万次(去年同期6.35万次)。

-

阿斯利康合作:合同储备金额新增2亿美元,总合作规模已达10亿美元,凸显大药企对Tempus AI数据分析能力的认可。

不过投资者需注意:剔除收购影响后,核心业务实际同比增长32%,环比甚至略有下滑(上季度2亿美元)。

业务亮点与未来潜力

-

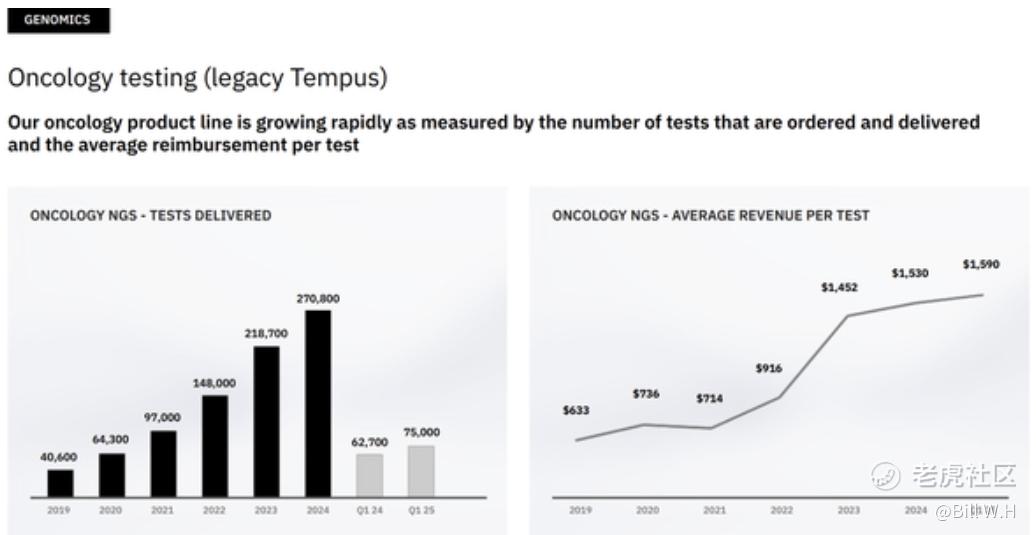

肿瘤检测单价提升:单次检测均价达1590美元,高端产品xT CDx定价更飙升至4500美元。

-

AI医疗想象空间:与Pathos AI合作开发肿瘤多模态模型,长期可能颠覆传统诊疗模式。

-

2025年营收指引上调至12.5亿美元,按7倍市销率计算,当前估值接近合理区间。

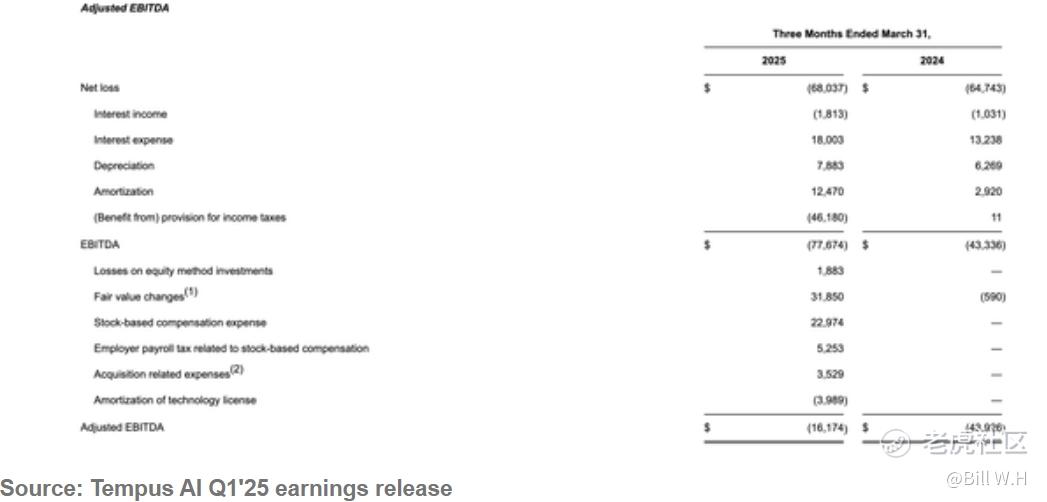

风险提示:买卖节奏比方向更重要 尽管前景光明,但Tempus AI仍面临三重挑战:

-

盈利瓶颈:全年调整后EBITDA目标仅500万美元,利息支出等真实成本未被充分反映;

-

债务压力:净负债达5.8亿美元,在AI高波动赛道中可能放大风险;

-

估值分化:若市场过度关注表面80%增速而忽略有机增长,股价可能出现剧烈波动(于6月2号当天股价大涨15%,且具备进一步上涨的能力),对于普通投资者而言,仓位管理的重要性尤为凸显。

总结 :Tempus AI用收购+合作的组合拳打开了增长天花板,但当前股价已部分反映预期。对于关注AI医疗的投资者,更值得思考的是:如何在业务放量与财务健康之间找到平衡点?又该用怎样的仓位策略应对可能的波动?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论