全球货币棋局中的中国:美联储降息潮下的机遇与挑战

在全球经济的宏大棋盘上,货币政策是棋手手中的关键棋子,每一步落子都牵一发而动全身。当下,美联储降息预期如同一颗投入湖面的巨石,激起层层涟漪,全球货币政策分化态势愈发明显,而这一复杂局势正深刻影响着中国经济与投资发展的轨迹。

美联储降息预期:山雨欲来风满楼

近年来,美国经济数据的起伏波动成为市场关注焦点。通胀数据虽有回落趋势,但仍在目标区间边缘徘徊;就业市场看似稳定,实则新增就业岗位数量时有不及预期的情况。种种迹象让市场对美联储货币政策走向猜测不断,降息预期持续升温。高盛集团全球交易策略部负责人希夫林预测,美联储今年将于 3 月首次降息,共降息 4 次,美国通货膨胀率将回落至美联储既定的 2% 目标。而 CME 数据显示,6 月美联储降息概率超过 60%,市场甚至预期可能开启连续三次 25 个基点的降息周期。

回顾历史,美联储降息周期往往与经济形势变化紧密相连。2008 年全球金融危机爆发前,美联储为应对经济衰退风险,从 2007 年 9 月开始连续降息,联邦基金利率从 5.25% 一路降至 2008 年 12 月的 0 - 0.25% 区间。这一举措虽未能完全阻止危机爆发,但在一定程度上缓解了经济衰退的深度和广度。如今,面对类似的经济不确定性,市场对美联储降息的期待也愈发强烈。

全球货币政策分化:各执一词的棋局

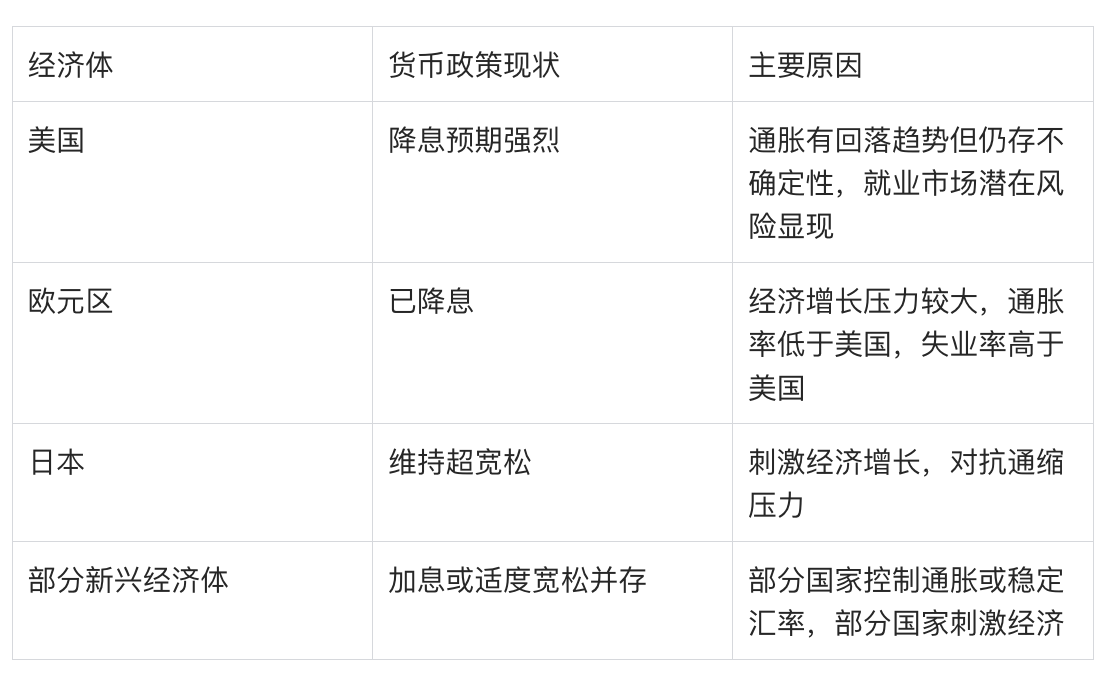

在美联储降息预期逐渐增强的同时,全球其他主要经济体的货币政策却呈现出分化态势。欧洲央行在 2024 年 6 月宣布将欧元区三大关键利率 —— 存款机制利率、主要再融资利率和边际借贷利率均下调 25 个基点,分别降至 3.75%、4.25% 与 4.5%,这是欧洲央行自 2019 年以来首次降息。而日本央行则继续维持超宽松货币政策,将短期利率维持在 -0.1%,10 年期国债收益率目标维持在 0% 左右。新兴经济体方面,部分国家为应对通胀压力或稳定本国货币汇率,仍在实施加息政策;而另一些国家则根据自身经济状况,选择适度宽松的货币政策。

以下为主要经济体货币政策情况对比:

这种分化的货币政策格局,反映出全球经济复苏的不平衡性和复杂性。不同经济体面临着各自独特的经济问题和挑战,因此在货币政策选择上也难以达成一致。

对中国经济的影响:机遇与挑战并存

(一)货币政策自主性增强

美联储进入降息周期后,美债利率将继续下行,可能会导致美元贬值,国际资本可能会寻求避险,从而缓解人民币贬值与外资流出压力,增大中国宏观经济政策的施展空间。在 “以我为主” 的货币策略主导下,中国货币政策灵活性和自主性得到加强。例如,在美联储本轮加息周期中,中国人民银行通过多次降息和降准,带动市场利率下行,中美利差出现逆转并不断扩大。如今,美联储降息预期下,中国央行可以根据国内经济形势,更加自主地运用货币政策工具,如降准、降息等,来调节市场流动性,支持实体经济发展。

(二)人民币汇率波动

美联储降息通常导致美元贬值,人民币则可能相对升值。这种升值趋势有助于缓解因美元走强而带来的人民币贬值压力,保持中国出口商品的竞争力,并降低进口成本,对整体经济有利。然而,人民币升值也可能对中国出口企业构成一定压力,需要企业提高产品质量和附加值以应对市场竞争。以 2019 年美联储降息期间为例,人民币兑美元汇率曾出现阶段性升值,部分出口企业面临订单减少、利润下滑等问题,但同时进口企业的成本降低,促进了一些高端设备和原材料的进口。

(三)贸易格局调整

美国作为中国重要的贸易伙伴,其货币政策变化对中国贸易格局有重要影响。降息可能刺激美国经济增长,进而影响其对中国商品的进口需求。同时,美元贬值可能使美国出口产品在国际市场上更具竞争力,对中国出口企业造成一定压力。但从另一个角度看,中国积极推动 “一带一路” 倡议,加强与沿线国家的贸易合作,拓展了新的市场空间,一定程度上可以对冲美国市场变化带来的影响。

对中国投资发展的影响:危中寻机

(一)金融市场资金流动

美联储降息导致美元资产收益率下降,促使国际投资者寻求更高回报率的投资机会,大量资金因此涌入中国,增加了国内市场的流动性。这不仅有助于降低融资成本,还促进了企业投资和经济发展。以股市为例,大量国际资本的涌入增加了中国股市的流动性,推动了市场估值水平的提升。如 2024 年 9 月,在降息预期下,A 股市场中的金融地产等大盘股呈现资金流入迹象。但国际资本的流动也带来了金融市场波动的风险,需要加强金融监管,防范金融风险的发生。

(二)债券市场机遇与挑战

美联储降息可促使全球债券收益率下降,增加中国债券的吸引力,促使国内债券收益率下行,同时为中国央行提供更多货币政策操作空间。不过,降息也可能带来通胀预期上升,若国内经济受此影响,紧缩性货币政策可能随之而来,对债市不利。回顾 2007 年美国降息初期,中国债市反应滞后,直至全球金融危机深化,才出现利率下行趋势;而在 2018 - 2019 年间,中国债市因国内政策调整和市场因素走强。因此,投资者需要密切关注国内外经济形势和政策变化,合理调整债券投资组合。

(三)产业投资方向调整

随着全球货币政策环境变化,产业投资方向也将受到影响。一方面,美联储降息可能推动新兴产业发展,如新能源、半导体等行业,因为这些行业对资金成本较为敏感,较低的融资成本有利于企业扩大生产和研发投入。另一方面,传统产业也面临转型升级压力,需要加大技术创新和智能化改造投入,以提高竞争力。中国政府鼓励的战略性新兴产业,如 5G、人工智能、生物医药等,将迎来更多投资机遇,成为推动经济高质量发展的新引擎。

在美联储降息预期与全球货币政策分化的复杂背景下,中国经济与投资发展既面临着诸多挑战,也孕育着无限机遇。政府、企业和投资者需要敏锐洞察形势变化,灵活调整策略,在全球经济的浪潮中稳健前行,实现经济的持续健康发展和投资的合理回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。