容大科技港股IPO,盘子小+福建老板,妖股没跑了

正在招股的三家公司,都是市值不大不小,食之无味弃之可惜的赌博股。不过既然有新股来我们还是要看一眼,就算不打,也可以积累新股分析经验嘛。

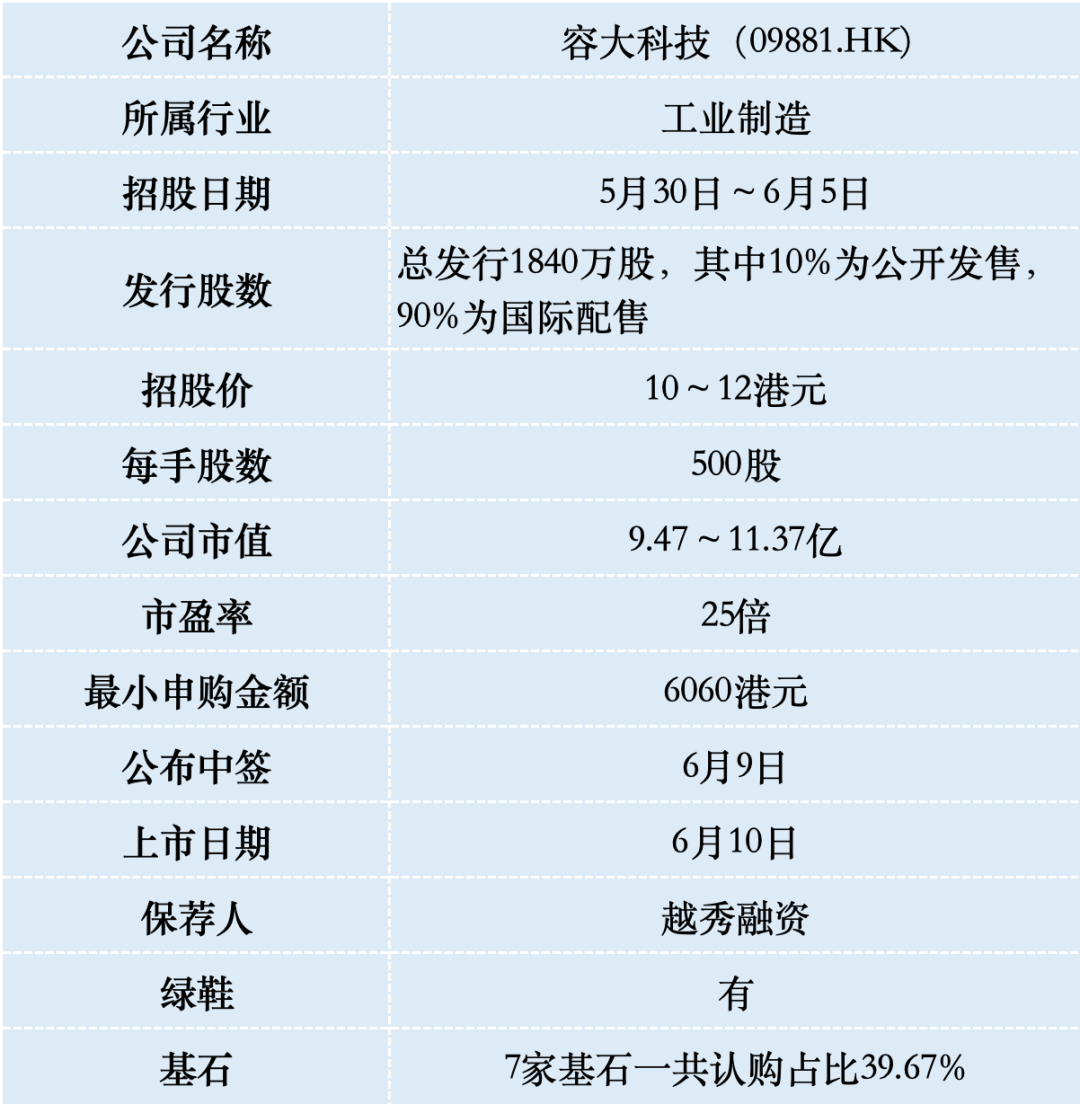

一、招股信息

二、公司概况

容大科技成立于2010年,总部位于厦门,是一家专注于自动识别与数据采集(AIDC)设备的企业,核心产品包括打印机、电子秤、POS终端机等。

这些设备广泛应用于零售、物流、医疗等场景,例如超市的价签打印、快递面单打印、医院腕带制作等。

按照2022年收入计,容大科技在中国市场排名第九,份额1.8%,其中教育领域便携式学习打印机细分市场占有率13.9%。

产品销往140多个国家,2024年海外收入占比47.1%,主要市场包括美国、马来西亚、中东等地区。

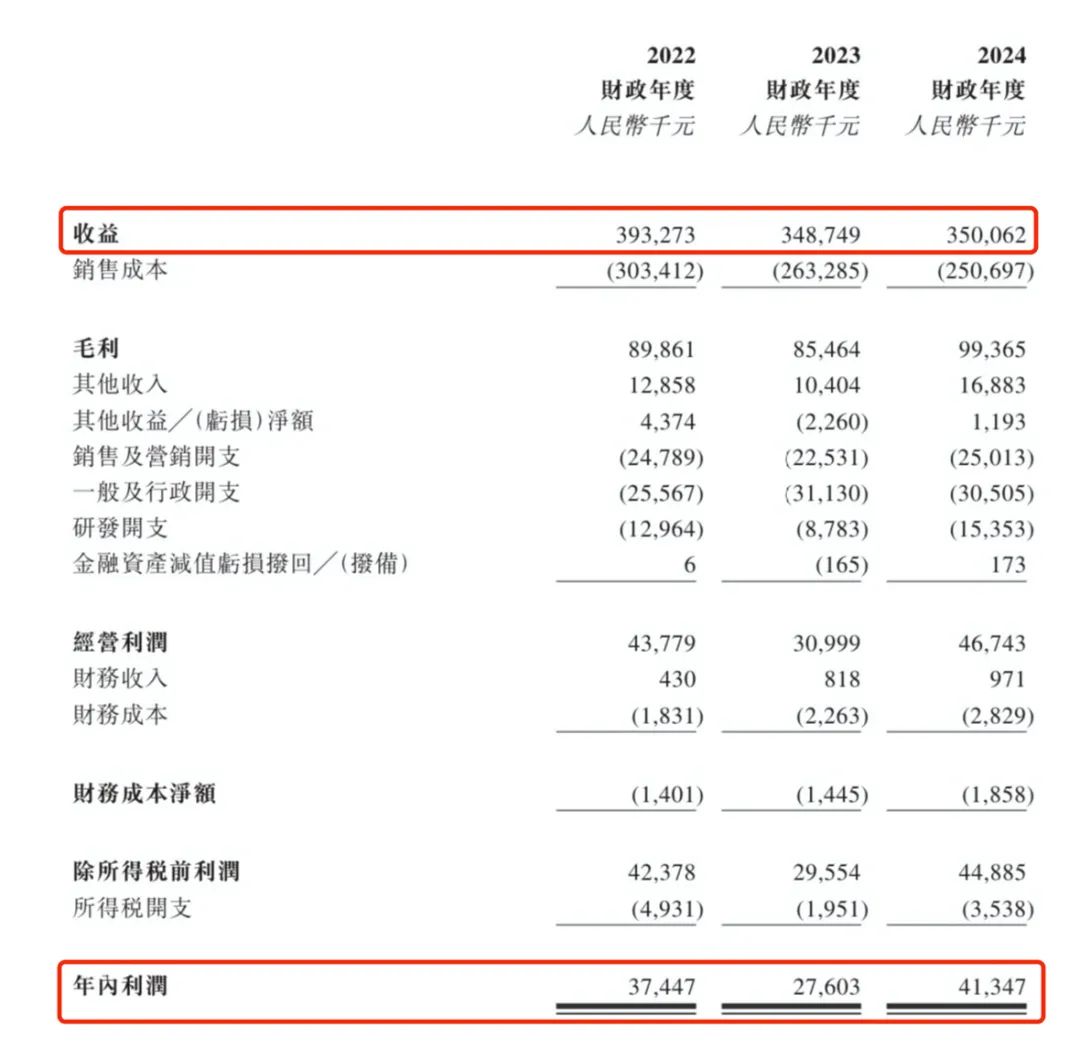

财务数据显示:在过去的2022年~2024年,容大合众的营业收入分别为人民币3.93亿、3.49亿和3.5亿元,相应的净利润分别为人民币3744.7万、2760.3万和4134.7万元。

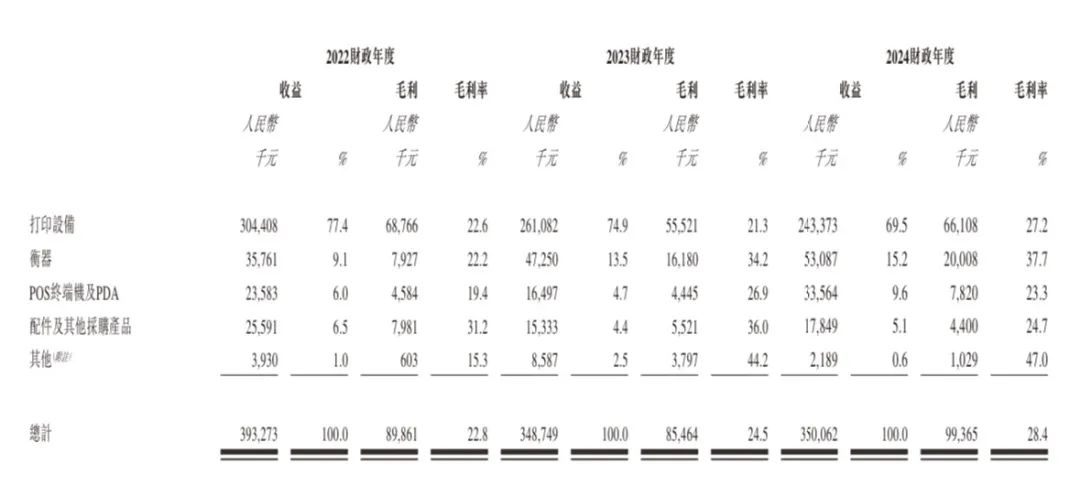

公司主力产品销量下滑,核心产品标签打印机销量从2022年163万台降至2024年94万台,跌幅达42%。

容大科技收入来源:标签打印机占比69.5%,主要用于零售、物流场景;电子秤占比15.2%,含AI智能秤等高毛利产品;POS终端及PDA,占比9.6%,面向餐饮、商超等场景。

公司现金流紧张,2024年末账面现金仅760万元,但银行借款过亿,流动比率1.2倍,短期偿债压力大。

三、综合点评

在估值方面,对比同行,A股新大陆是POS机龙头,市值320亿人民币,估值30倍;A股优博讯,也是打印机和POS业务,市值58亿人民币,还在亏损中。

容大科技市值9.47~11.37亿港元,按招股中位数算估值25倍,估值相比国内同行不贵,但公司业务规模太小,最近三年营收和净利润平稳,看不到增长空间。

电子发票普及冲击传统打印机需求,2023年国内POS机市场已出现萎缩,这就是夕阳行业。

被市场诟病的是,2020-2024年公司累计分红9085万元,超过同期净利润总和,老板许开明、许开江兄弟持股超93%,分红大部分都进了自己腰包。

容大科技此次IPO发行股份占全部股份比例的19.42%,按招股价中位数11港元算,募资约2亿,7名基石投资者合共锁定8000万港元,流通盘1.2亿,盘子倒是不大,就是市值10亿不大不小挺尴尬。

保荐人和稳价人越秀融资2024年以来没干过套路回拨的事,历史保荐记录也参差不齐。

这票的看点是老板是福建人,连请来站台的基石很多都是福建的,福建帮在海外资本市场翻手为云覆手为雨的风格大家应该都有所耳闻,你猜这次会怎么操作?

容大科技目前孖展16倍,超购15倍启动回拨至30%,甲乙组各5520手,按2万人申购算,预估一手中签率10%。

容大科技,就是一个赌博股,一手市值6000港元,万一上市跌个30%,也小两千了,有点肉疼,不赌。

。。。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。