哪些城市房价先企稳反弹?请对号入座

大家下午好,我是刀哥。

房子一直都是大家比较关注的话题,我在我的公众号这里也经常有聊到房子的问题。过去的几年,我一直的看法都是类似,大部分的房子都回归到了消费属性。房子不应该再去炒作,房价因为经济、人口、政策、地理位置等很多因素,在过去几年一直在高位,我也建议各位持有一套房子,不要多投资房子。在今天看来,是很明智的一个决策。希望这可以帮助到各位。

而未来的房价如何演绎,如何走,我们可以深度看下这篇文章。各位可以转发这篇文章给你的朋友、亲人,大家一起来消化下文中的观点。特别是,一定要深度的理解:

中国房地产的未来,因为人口这个长期的问题,城市之间一定会出现巨大的分化。

这事关每个人的财富,希望有缘人您可以看到这篇文章。

同步的视频号也有录,欢迎大家分享:

以下为正文:

未来10年,房价是涨50%,还是再跌20%,判断错了,你的财富可能是天壤之别。我真不是吓唬人,今天就从短中长期三个维度,说清楚哪里的房子还能买,你所在的城市是该买还是该卖。

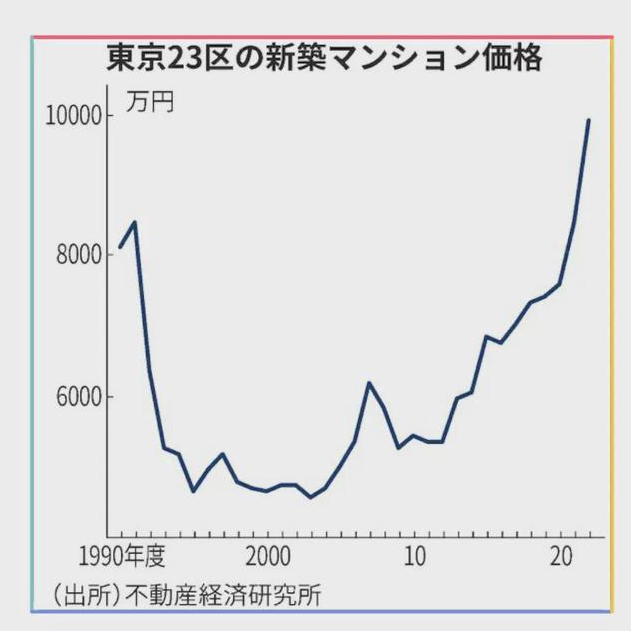

这是东京23区的房价走势图,1990年见顶,2004年左右见底,之后开始反弹,过去20年,23区新建公寓均价上涨1.8倍,核心地段如港区,涨幅更是高达2.1倍。

都说日本是失去的30年,但东京人只失去了10多年,底部买房的东京人早就赚得盆满钵满了。

说回我们的房价,2025年房价见底了吗?先从大周期分析。经济发展有周期性,房地产周期一般是20年左右一个轮回,学名叫库兹涅茨周期,或者叫建筑周期。美国几轮地产周期都是18-20年。日本上一轮房地产周期就是从1970-1990年左右,也符合这个规律。

我们98年房改,才开始有商品房,到2021年见顶,也是20年左右。

那么,房价一旦见顶,会多长时间见底呢?根据几十个国家的数据,从高点到低点下跌平均是5.44年,中位数是4.75年。如果以此为依据的话,我们从21年高点下跌五年,是2026年。有人可能会说,日本就不是5年,日本从90年跌到04年左右,跌了十几年。

事实上,日本是先从90年快速跌到95年,正好5年。当时由于政策宽松的刺激,95年开始企稳反弹,也许是之前泡沫破灭的痛太锥心刺骨,一见房价反弹,日本就开始降低宽松政策的强度,偏巧97年赶上了史无前例的亚洲金融危机的巨大冲击,结果房价又来了第二轮下跌,又跌了5、6年。国运不济的日本凭着一己之力,成了那个例外的倒霉蛋。再看美国2008年次贷危机,房价跌了将近30%,加州都快腰斩了,但2012年神奇得企稳并反弹,用时4年,也符合平均规律。

自从去年926重要会议提出“促进房地产市场止跌回稳”并实施各种刺激需求的政策以来,地产销售明显改善。特别是今年1-3月,成交量回暖,价格趋稳。但受贸易战影响,4月份成交量和价格再次转弱,之前对一二线城市房价企稳的预期再次面临不确定性。那么,我们会成为下一个日本还是下一个美国呢?

房子既是商品,又是金融投资品,判断它的供求关系更加复杂,在当下时点,我用短期看库存, 中期看政策,长期看人口的策略来判断房价何时能触底。

1)先说短期看库存,库存直接反应房地产当前的供求关系

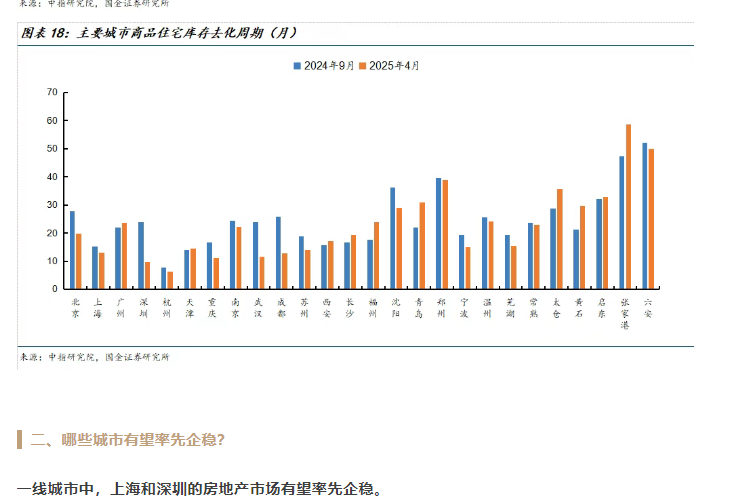

目前一线城市库存去化压力相对较小。截至4月,一线城市商品住宅库存平均去化周期是14.7个月。其中,深圳、上海去化周期分别为9.7和13.1个月,比较低,但北京、广州的库存去化周期分是19.9和23.7个月,仍然高于18个月的库存警戒线。根据库存数据,国金证券的研报判断,一线城市中,的上海和深圳,房地产市场有望率先企稳。

二线城市4月份去化周期回升到19.5个月,比3月份增加4.9个月。其中,杭州的库存降到了只有6.4个月,重庆、武汉、成都、苏州、天津、宁波的库存处在12-14个月的合理区间,西安、南京、长沙、 福州等城市库存18-24个月左右,青岛、郑州等城市库存去化周期超过30个月,明显偏高。4月样本三四线城市商品住宅库存去化周期为26.5个月,其中像张家港、六安等城市的库存去化周期超过48个月,大幅超过警戒线。

库存代表的供求关系,所以,上海、深圳、杭州、武汉、苏州、成都等库存低的城市大概率会是房价最先企稳的第一梯队。那么,这批第一梯队到底什么时候会企稳呢?

2)这就要说到中期看政策,政策包括货币政策,主要是利率,和财政政策,主要是发债收储等方面。

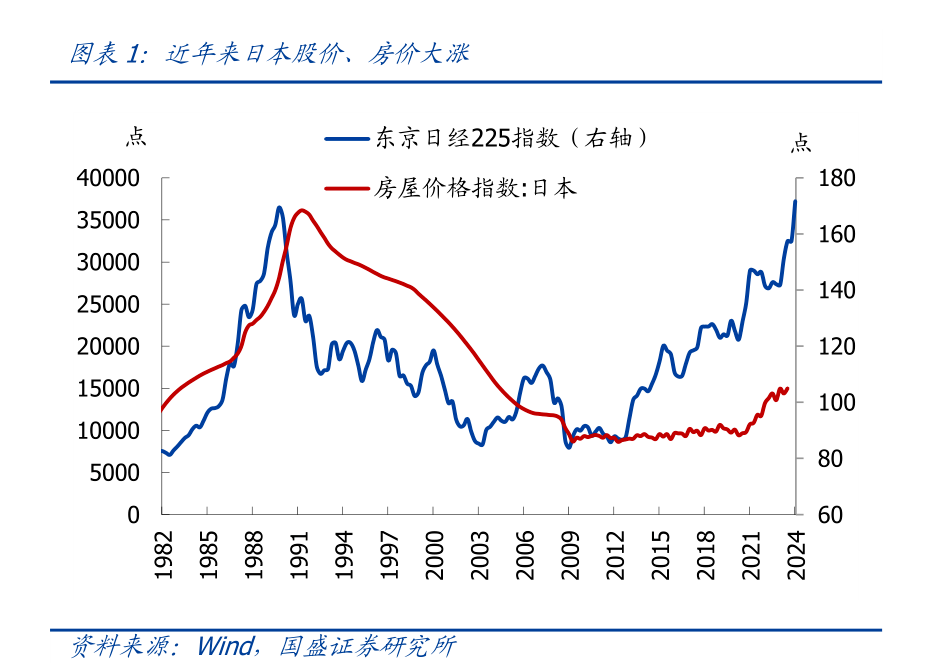

还以东京为例,房价之所以在2012年之后开始快速反弹,就是因为2012年开始的安倍经济学实行日本版量化宽松,财政、货币政策同时发力拉动经济,特别是日本早就是零利率了,超低的利率会让房子凸显出金融品投资价值。

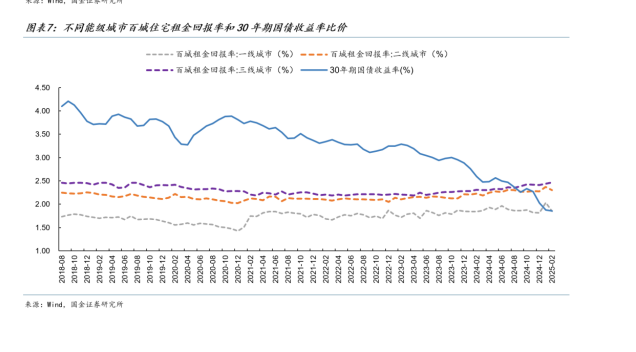

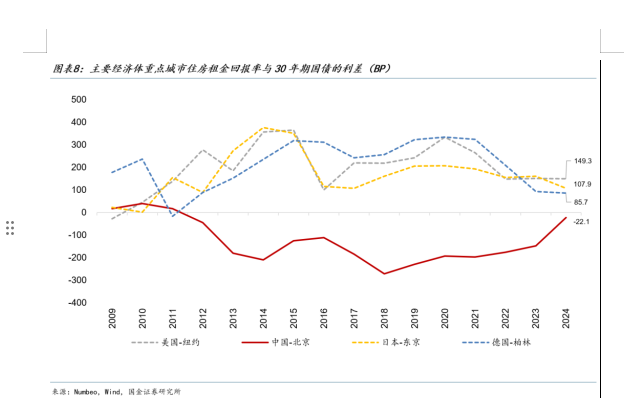

衡量房价是否合理有一个指标就是租金回报率和30年期国债收益率的对比。也就是看房租收入能否跑赢30年期国债。今年4月,全国百城租金回报率为2.31%,与30年期国债收益率的利差由2024年初的-58BP快速回升至42BP,表明房地产的估值压力正在被消化,房地产作为投资品的吸引力也在提高。

其中一线城市住宅租金平均回报率为1.96%,30年期国债收益率为1.89%,租金回报率和30年期国债收益率由倒挂转为基本持平。二线和三线城市的百城住宅租金回报率分别为2.32%和2.44%,高出同期30年期国债收益率43BP和55BP,而 2024年初为-56BP和-48BP。

从国际经验看,考虑维修和折旧成本后,纽约、东京、柏林等国际一线城市的住宅租金回报率长期高于30年国债收益率80BP以上,目前我国距离这一水平仍有30BP以上的差距。

随着经济增速放缓,未来货币政策大概率是降息趋势,特别是一旦美国能开启新的降息,我们的降息预期就会加强。同时,财政政策不断增发国债,加大房地产收储,也是在帮助房地产去库存。参照日本2000年《公营住宅法》的经验,当政府保障房覆盖30%的需求时,商品房价企稳。我们现有的保障房覆盖率12%,有机构预判,2026年或将迎来临界点。

4月底,高盛发布了关于中国房地产市场的中长期展望研报,研报的主要观点是,关税战会阻碍房地产市场的短期企稳,但不会带来颠覆性反转。

之前高盛预测今年末核心城市房价将企稳,但这份研报将企稳时间推迟6-12个月 ,也就是明年末一线城市房价才有望见底。

同时,高盛认为长三角地区韧性最强,经济基本面扎实,内需旺盛;相比珠三角,出口受关税战冲击较小。按照高盛的研究,第一梯队中的第一梯队是长三角的核心城市,见底时间是明年底。当然,高盛的研报是基于目前的各项政策,而在贸易战的大背景下,每天都充满不确定性。比如特朗普的对等关税被美国国际贸易法院判定违法,贸易战未来的走向又不确定了,美联储的利率政策也增加了变数。但时间的拖延不会改变行进的方向,只要我们的政策延续宽松和扩张,企稳就不远了。要吸取日本95年前后的教训,不要过早的改变政策方向。

3)最后说说远期看人口

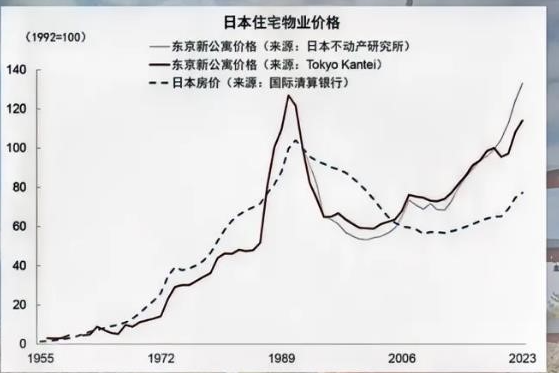

再看这张图,红线是日本全国平均房价指数,跟东京一开始看的23区房价完全不同,现在离90年的高点还差得很远。

这是因为除了东京、大版经济圈,日本其他地区的房价反弹力度很弱,甚至有些偏远地方出现了不少无人居住的鬼屋,这些房子只要是有人愿意接盘就直接送。由于人口老龄化,年轻人去了大城市,这些鬼屋还有维护成本,完全是负资产,比鹤岗还要鹤岗。我们的老龄化与日本相似,所以从全国房地产的大盘看,我们未来大概率会复制日本的高度分化。

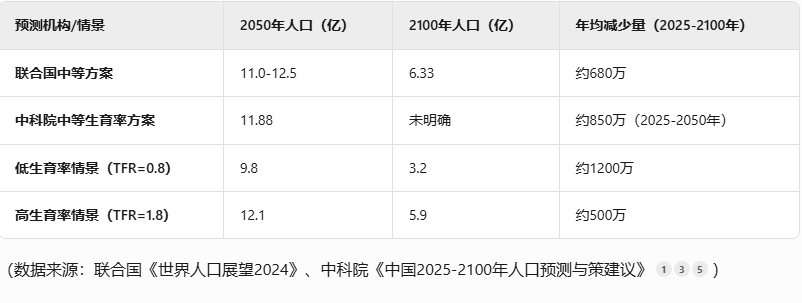

根据目前的生育率,未来年均人口减少约800-1000万人,根据联合国等机构预测,25年后,也就是2050年,人口将剩下11亿左右,这个大趋势一旦形成,短期很难改变大的惯性。

根据日本经验,年轻人口会向核心城市集中。所以,未来买房子,一定要看人口是否有持续流入,而人口能否流入,就看它有没有能吸引人口流入的产业,无论是制造业还是服务业。过去几年,长三角的上海杭州苏州、珠三角的深圳东莞广州佛山人口持续流入,中西部的成都郑州西安在虹吸省内的其他地区人口。当然,这是过去,未来要关注贸易战的影响、新兴产业的兴起和人口的流入情况。

东三省过去十年净流出超3000万人。在这样的人口背景下,东三省就算房租回报率上来了、库存量下来了,也不适合投资性买入,因为没有人口支撑,它的房价大概率不会走成东京那样。

最后回答一开始的那个问题,未来10年,房价是涨50%,还是再跌20%?答案其实已经有了,中国的城市中,未来一定会跑出来中国版的东京23区,而有的城市恐怕会再跌不止20%,甚至会加入鹤岗的行列。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是刀哥更新的最大的动力。

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。