浅谈BOSS直聘一季报:是巨轮,也是快艇

在时代浪潮中,有快艇有巨轮,前者乘浪而行,后者沉稳应对风暴。快艇的案例有很多,比如AI、近一年涨势惊人的新消费等等;而巨轮则象征着一些经营韧性、抗风险能力极强的公司,深受长期投资者喜爱,往往作为投资组合中的“压舱石”存在。BOSS直聘因为一定的逆周期性,以及强大的双边网络效应和规模效应,一直也被归为此类。

但从一季报来看,BOSS直聘一季度表现超此前管理层预期和分析师预期,营收主要由增量市场用户拉动,BOSS直聘的蓝领业务宛如一艘驰骋在蓝海的快艇。

营收增量从何而来?

BOSS直聘2025年第一季度实现营收19.23亿元,同比增长12.9%,超此前管理层预期和分析师预期。增收增长主要来自两个方面:

1、服务蓝领、非一线城市、中小微企业等增量市场,由增量市场拉动平台用户规模的上涨,继而带来付费用户的增长,实现营收的增长。

第一季度,新增用户中蓝领群体占比超过45%,带动蓝领收入占比在一季度继续提升至超过39%;三线及以下城市收入贡献同比提升3个百分点至超过23%;小微企业,即雇员规模在100人以下企业收入占比创同期历史新高。

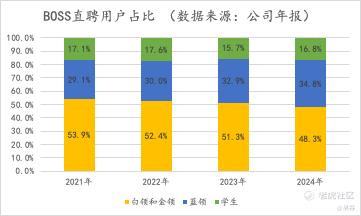

从过往数据中也能看出,BOSS直聘自2021年以来,在蓝领、小微企业等增量市场不断扩大份额。

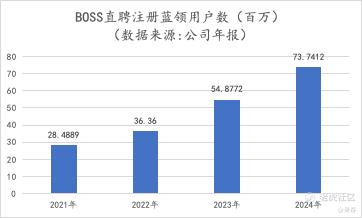

蓝领用户占比自2021年以来上涨了超过5个百分点。自2021年2849万上涨至2024年的7374万。中小企业占比也自2021年以来逐年增加。

很久以来,我都有一个问题:

蓝领盘子大,智联、前程肯定都考虑过做这块,58同城本来就有蓝领招聘业务。为什么最后是BOSS做起来了?

最近有幸跟做人力资源中介的朋友交流,大概明白了一些。

白领找工作是一个匹配生意。一个职位招1个人或几个人。

蓝领找工作是一个流量生意。一个职位要招聘N多人。一生产线要同样技能的人员几百人,几千人,都有。

这就产生了工厂招聘人,会跟互联网公司拉新一样,精确控制每个人头的成本。

所以活人越多的平台,对招蓝领的雇主吸引力越强。

2、通过扩大付费用户基数,而非提高客单价的方式拉动营收的增长

近年很多企业都强调存量运营,如何从现有的客户、用户身上榨出更多的利润来。而BOSS直聘显然还没到这个阶段,目前的增速主要还是来自客户基数的增量,而非提高客单价,在客户的付费转化率上也还有很大的提升空间。

实际上,BOSS直聘付费企业客户数的增速并不如平台企业数、招聘者用户数的增幅(2023年增速更高原因是2022年基数底)。25年Q1付费企业客户数达到640万,同比上涨12.3%,相比之下,mau的同比增速为23.6%。

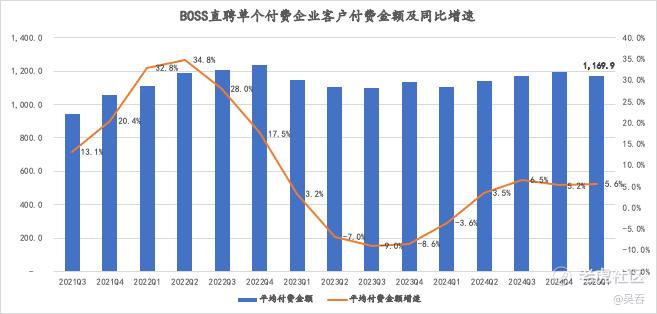

同时,BOSS直聘平台单个付费企业客户的付费金额变化也相当平缓:平均付费金额上,2025年一季度甚至低于2022年二季度;单个付费企业客户付费金额同比增速上,自2022年二季度开始便持续下滑,2023年二季度开始连续4个季度为负增速,最近4个季度的平均同比增速仅为5.2%。

不过,由于BOSS直聘近年来新增的付费用户多为蓝领、三四线城市等增量市场的小微企业,这类用户相对价格敏感,且由于接触线上招聘的时间不长,不太会使用,所以有时会抱怨“效果不好”。虽然从整体上来看,BOSS直聘并未明显涨价,但这类声音显然对平台的工作提出了更高要求:要更主动地优化推荐策略,引导中小企业提升招聘技能,回归理性预期。

自然流量是BOSS直聘扩张的底气

在边际获客成本提升,流量成本高企的当下,很多企业出于“保盈利”的目的,都把重心转向了存量市场运营。而BOSS直聘依然在做增量市场,并不是因为它不重视盈利,事实上从去年年底开始,BOSS直聘的策略是优先保利润。一季报后,BOSS直聘创始人、董事长兼CEO赵鹏再次强调,“在不确定性增加的时候,企业筛选和聚焦在极少数正确的事情上,可以有效地增加企业经营的确定性。这对于投资人、员工和企业所服务的用户都很重要。去年以来,我们聚焦保利润,并在技术上保持投入。”

在线招聘行业仍然有巨大活力,蓝领市场更是一片蓝海,双边网络效应和品牌效应为BOSS直聘吸引来了巨大的自然流量,这就是BOSS直聘扩张的底气。

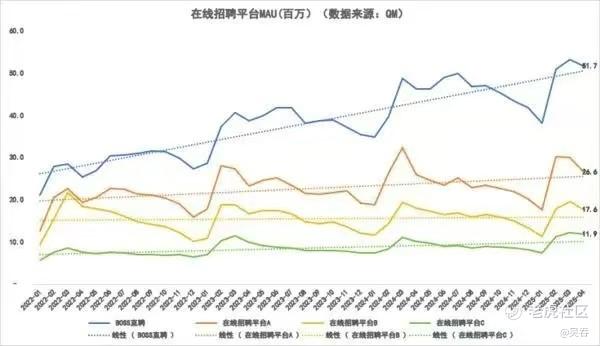

增量用户的涌入和留存,让BOSS直聘的MAU稳步增长。财报数据显示,2025年第一季度,BOSS直聘MAU为5760万,同比增长23.6%。2025年1-4月公司累计新增完善用户超过1500万。

同时,QM数据显示,2022年至今,BOSS 直聘MAU规模持续上涨,领先地位与领先优势逐步扩大。

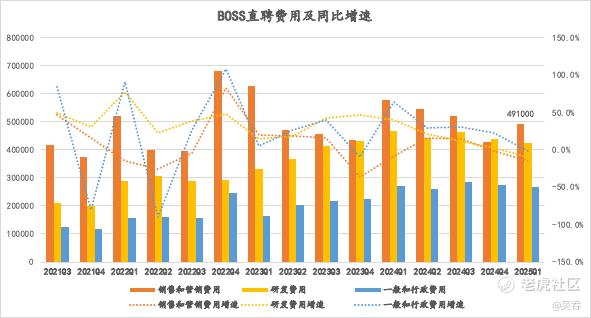

MAU快速增长的背后,并非BOSS直聘加大了营销投放。恰恰相反,公司一季度销售和 营销费用为4.91亿元,同比下降15.2%。

盈利因何增厚?

从去年年底开始,BOSS直聘的策略是优先保利润。该目标执行的很到位,BOSS直聘的盈利能力提升明显:

BOSS直聘2025年Q1经营利润为4.4亿元,运营利润率为22.9%,同比提升17pct;经调整经营利润为6.92亿元,同比增长76.1%。

净利润为5.12亿元,同比增长111.9%;经调整净利润为7.64亿元,同比增长 43.9%。

这些成果主要得益于降本增效,优化经营效率,提高盈利能力,主要体现在三个方面:

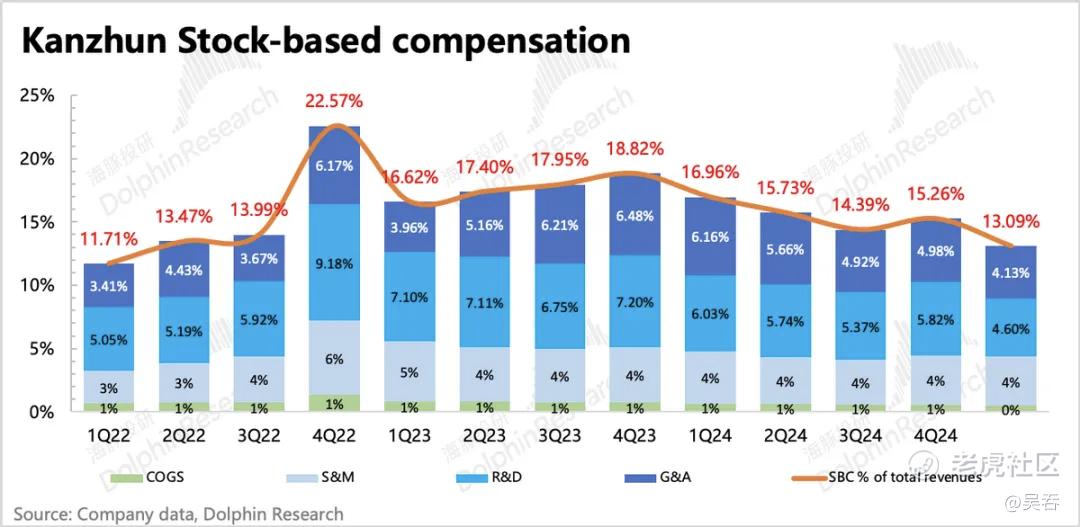

1、SBC下降

本季度的股权激励费用的绝对值环比下降10%。占收入比例同比缩小近4个百分点。根据公司预测预测,随着公司IPO之后的时间越长,以及随着公司收入的增长,SBC对利润的影响会出现绝对值和占比下降的趋势。这个趋势将持续。

2、市场投放效率的提高

在市场费用同比减少15.2%的前提下,公司依然保持了强劲的用户增长(mau+23.6%)。得益于双边网络效应与品牌效应,公司自然流量增长强劲,减少了对高价推广的依赖。

同时,公司持续注重提升用户满意度来强化口碑。比如针对不同用户群体的需求推出个性化服务,针对蓝领人群,规范了薪资、工时和结算方式等信息,避免虚标和夸大;对于兼职人群,设置了“添加兼职期望”入口,帮助其更好地表达需求。再比如对于预算有限的中小微企业,提供灵活的采购方案等。

3、AI优化经营效率

BOSS直聘在AI基础能力建设方面保持行业领先,第一季度南北阁实验室科研团队在大模型知识融合、多Agent智能体协作等方向的科研工作被人工智能及数据挖掘领域的 KDD20205、ACL2025、ICLR2025等国际顶级学术会议接收。近期,大摩发布的"中国 AI 60"榜单,旨在识别在AI应用方面处于领先地位的中国公司,覆盖硬件、平台、应用三个层级。应用层中,BOSS直聘作为"互联网/软件"类型代表上榜。

受益于AI大模型应用的帮助,公司在内部管理、安全审核等多个环节稳步呈现出提质提效的趋势。第一季度研发费用同比下降9%。行政费用同比下降2%。

24年Q4电话会上,管理层提到过,AI在提升管理效率、降低成本方面的潜力很大。举个例子。例如用AI辅助安全审核,能提升30%的审核效率。两年来,随着用户大规模增长,用户安全保护方面的工作量不断上涨的时候,但是并不需要按比例增加人员。

实际上,从各大互联网公司的实践上看,AI在内部流程管理、客服沟通、测试实验等环节都有非常突出的表现。而BOSS直聘也是这个逻辑。

总结来看,双边网络效应、品牌效应构成的护城河依然稳固,经受住考验的经营韧性铸就了公司是在不确定性和周期波动下的优质标的;同时近期公司在增量市场尤其是蓝领市场焕发出的活力,也体现出了其成长性的一面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。