泡沫边沿期

关于年内大A、HSI往期笔记已经谈及过——

25.2.13《叙事超越周期》:南向资金主导HSI,而构建HK亚洲金融中心的外资们不断后退···

25.2.27《龙鹰债市的叙事生态》:双方都在试图”管理“自家市场的动物精神,但龙的集中力量办大事,国家队的义不容辞是鹰无法学习的。

25.5.30《降息降准后》:中债的长短端创下新低,但利差收敛,市场的风险偏好有所好转,但期限结构上反应的更多是修复最差预期组合,等待政策扭转···

但本期内容延续上述,结合Q2的前瞻宏观数据观点,当前不太支撑复苏,市场大概率只能走两个路线——

一.期待更强的政策兜底,甚至扭转预期的政策,市场进入盘整区间,这个过程中需要不断地依靠政策预期的“望梅止渴”,以及严格的窗口指导。

二.资金恐高,游资、半国家队们落袋为安,高位踩踏,行业出现大幅分化,资金偏好开始缩圈。

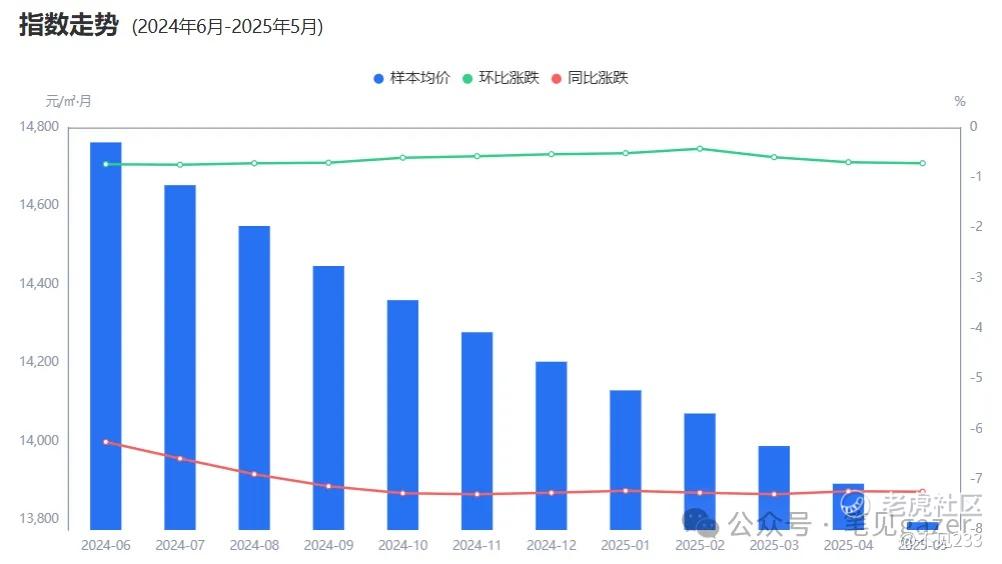

图:(中指云的数据)年内百城二手房数据

百城数据的重提,是因为自24年中以来不断重提的“收储房”政策,一时风头无俩,从数据来看,稳定环比、同比下跌,还看不到止跌,显然属于雷声大雨点小。

从政策风向来看,鼓动财政扩张,但似乎并没有朝着“兜底”房地产行业,百城的平均去库存周期依旧维持在25.3个月,部分超一二线城市的卫星城在36个月以上···

伴随轮番货币、财政政策”忽视“信贷市场,对于经济内循环风险不断加剧。

25.5.2《关于政策的敌不动我不动》:Q1的表现一方面是新经济挖掘AI+机器人方向(叙事概念+产业资本方向),另一方面则是对周期股们的包袱清算(旧抱团的资本成本线逼仓)。管中窥豹不难看出,AH股宏观层面的分子端今年没有多少希望,债务置换并不能刺激经济,继续依赖杠杆型补贴消费也仅仅是饮鸠止渴。政府部门、居民部门、企业部门的资产负债表衰退无法扭转,且伴随着时间窗口,薛定谔的市场在不断坍缩。过往资金跑去估值相对较低的HSI,而如今HSI估值修复已经结束。(原文笔记)

图:近五年银行净息差情况(2024)

而根据最新的年报,2024年四季度商业银行净息差为1.52%,不良率降至1.5%——银行业企稳趋好、翻身仗级别的财报。

但这个数据组合很值得玩味,尤其是月余来三招政策衬托——

1.降息降准后,存贷利差进一步压缩,只因为短中长期的存款利率大幅下探,2-3年期存款已经跌破1%···

PS过于明目张胆地呵护“银行”,保持净息差,手段用尽,距离零利率也没有多少个bp了(预期未来两三年能摸到零利率地板)

2.银登中心的不良资产收益权转让,从去年年底的1折,至今25年年中的0.8折···

PS其实这个市场成交结果是和行业不良率普遍下降相悖的。相当于10e的信用卡、房贷“信用资产”,年前还能贴现1000万,半年后现在就八百万?

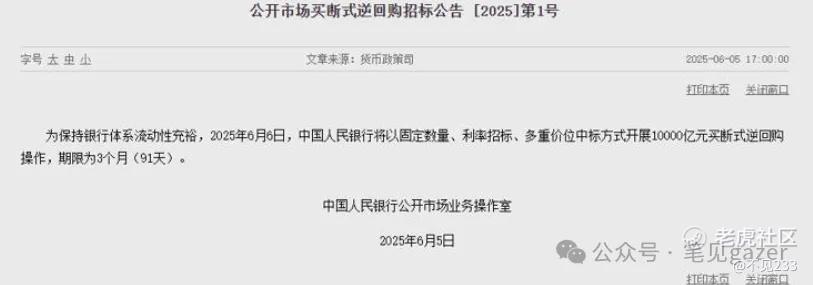

3.昨天买断式逆回购的”创新“,真让笔者大开眼界,定量投放MMT没有区别了,没有公示什么资产类别和门槛,唯一能确定的就是财政内循环。

图:6.5的万亿买断式逆回购操作

当然资产包也很简单理解,要么是地方债(概率更高),要么是第五大AMC(不良资产管理)的置换。

说白了,就是换不上钱的债券,央妈直接下场购买核销,向市场投放真金白银,”中标方“乐于央妈的印钱赖账,没中标者只会蠢蠢欲动···

PS这届央妈也不容易,脏活累活扑腾着干,还要干的体面。只是这个口子一开,埋下了未来洪水滔天的伏笔。

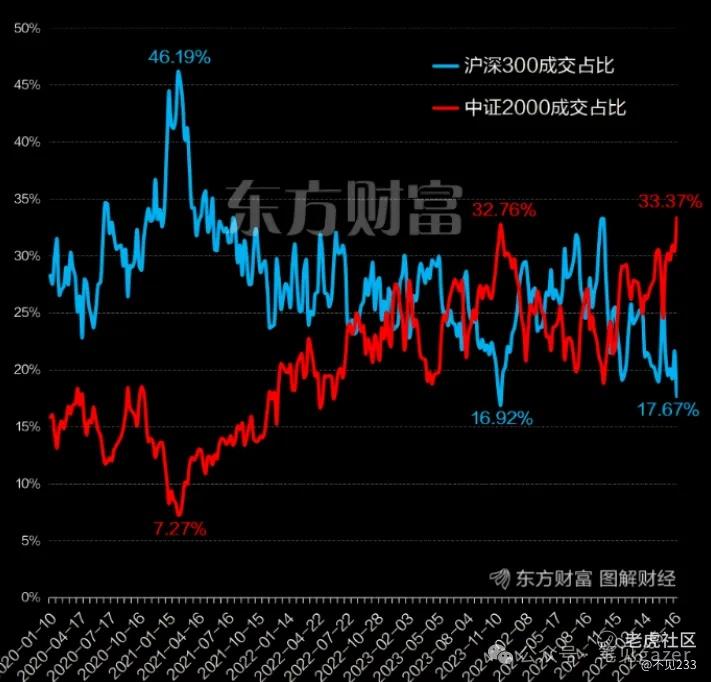

而市场现在的结构分化就很清晰了——活水都在小破烂中,没有人给国家队抬轿子···

图:中证2000&沪深300的成交量分化

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。