中概股2025年Q1数据盘点

中概龙头们于2025年Q1的业绩已全部披露完成,这里对于其中的十家中概龙头企业的数据进行了汇总,分别是:

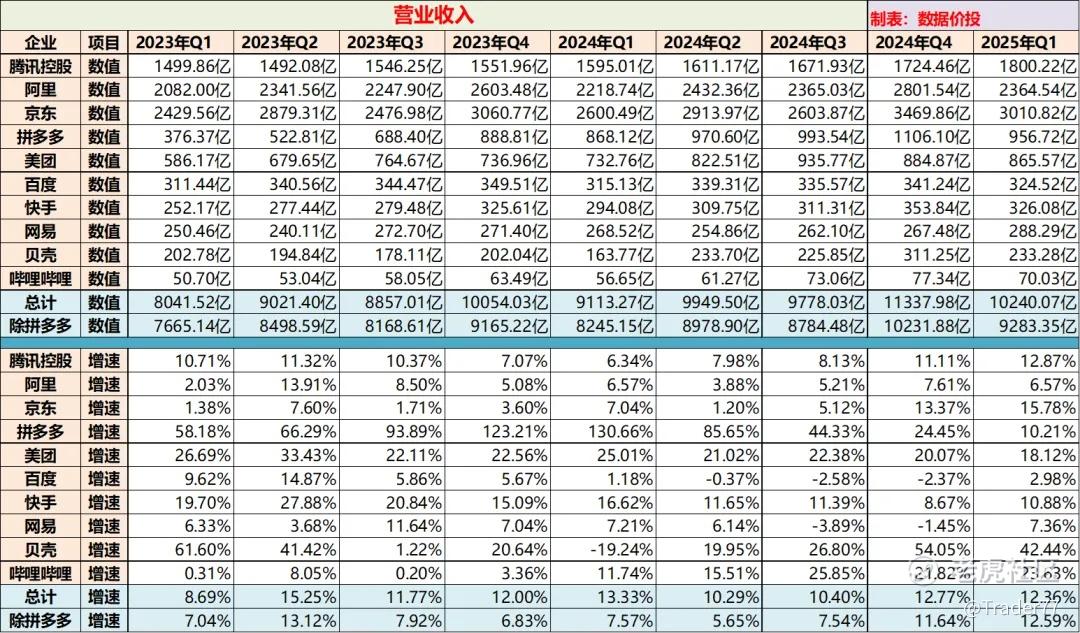

腾讯控股、阿里巴巴、京东、拼多多、美团、百度、快手、网易、贝壳、和哔哩哔哩。

虽然算不上严格意义上的TOP10,但这十家的营收、净利等总额在整体中概中粗估应该至少也占到了70%~80%,基本可以反映中概的整体变化趋势情况。

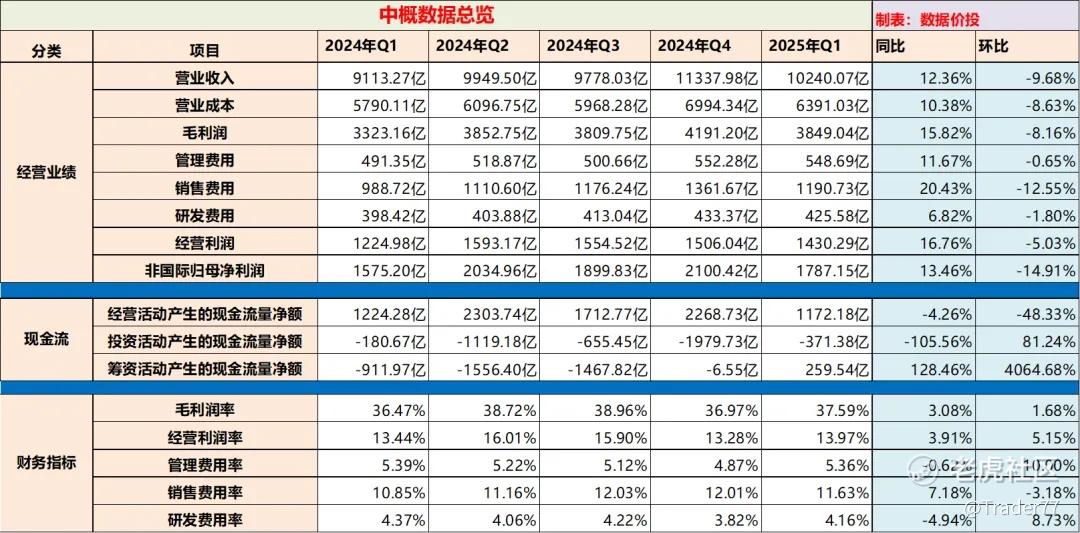

【数据概览】

注:表中为上述十家中概企业的汇总数据。

1)从业绩数据来看,和A股整体相比,中概作为中国最优秀的一批民企代表仍然是明显更优的:

25年Q1:A股整体 VS 中概

营收增速:-0.15% VS 12.36%;

净利润增速:4.72% VS 13.46%;

毛利率: 17.82% VS 37.59%;

数据已经可以说明一切。

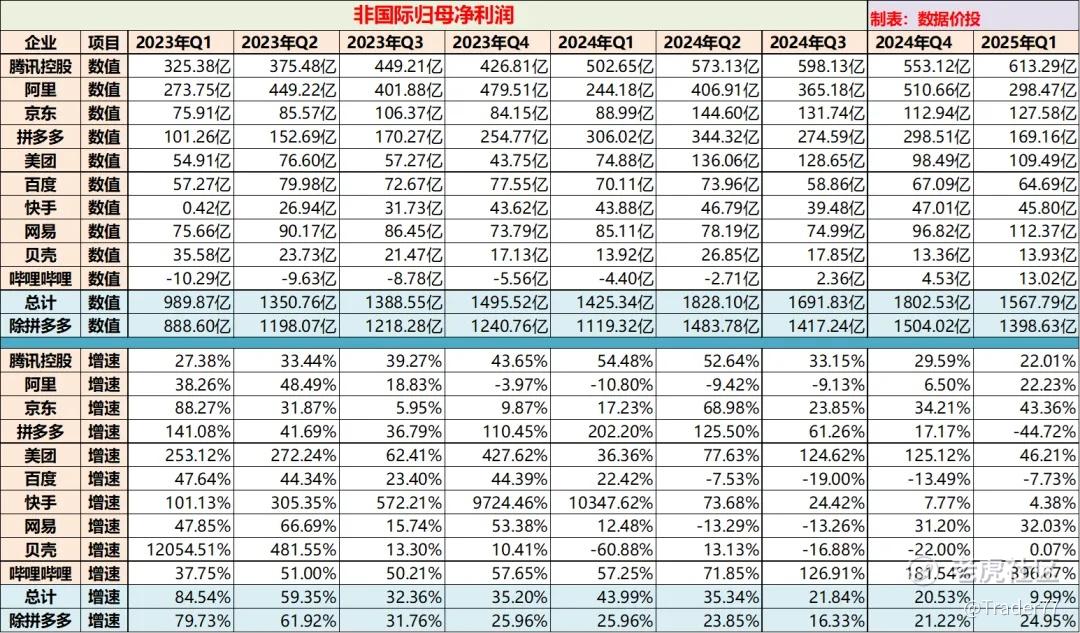

2)而对于这十家中概来说,之前我会习惯于分成两类来看:拼多多 和 除拼多多(的九家)

因为之前来说,拼多多的业绩太过亮眼,超出中概平均太多,导致汇总数据可能失真;

而当前来说则变成正好相反,特别是在25年Q1,多多算得上是唯一业绩大幅不及预期的中概,特别是利润出现负增,成为了当季的“拖累”;

如果排除掉拼多多后,其余中概的净利润增速是仍有24.95%的,明显高于营收12.36%的增速,降本增效仍在在发挥作用。

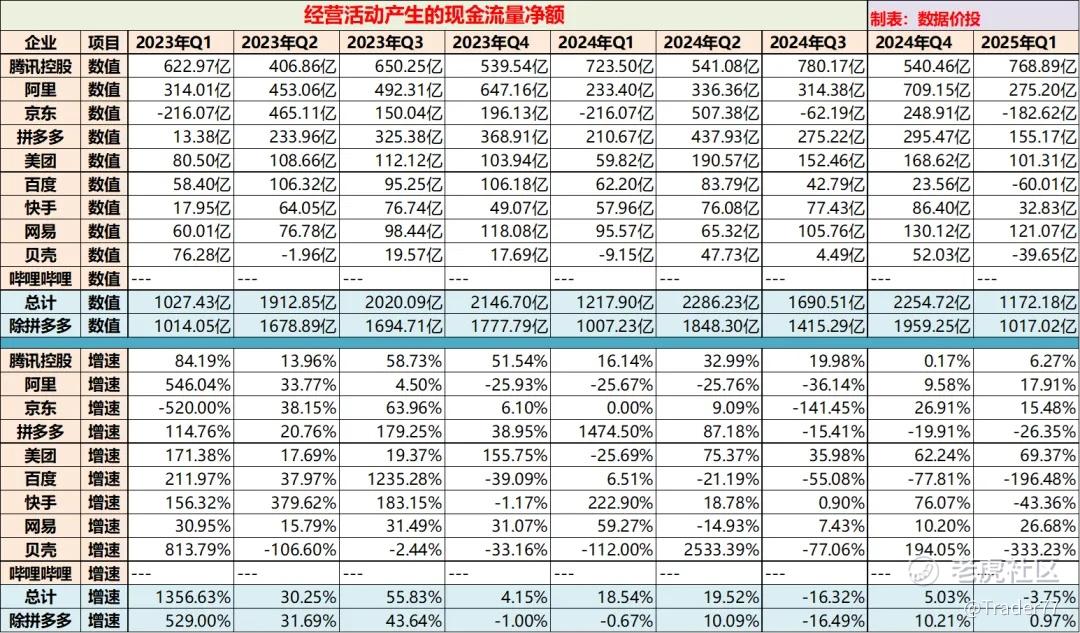

3)经营现金流增速当季有所下降,由正(24Q4的5.03%)转负(25Q1的-3.75%);

4)分项来说:

游戏表现最好,腾讯和网易的游戏增速都有所提升,和游戏大盘保持一致,增速由24Q4的16.42%继续提升至25年Q1的21.82%;

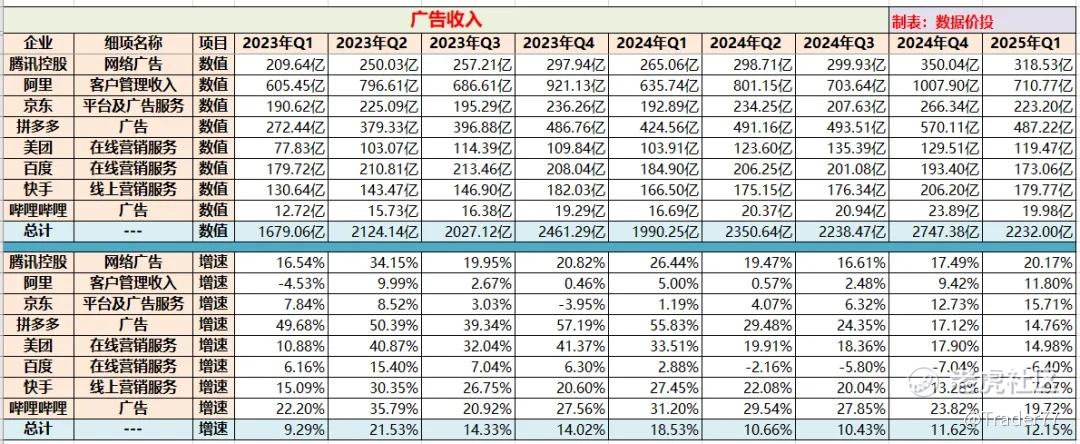

广告中规中矩,增速由24Q4的11.62%稍有提升至25Q1的12.15%;

电商有所下降,整体增速由24Q4的16.03%明显下降至25Q1的10.47%;主要是由于拼多多的交易佣金增速从33.31%大幅滑落至5.85%,拖了后腿,而阿里、京东以及快手的电商增速本季都是有所提升的。

【分项数据】

营业收入

25年Q1营收增速为12.36%,相比于24年Q4时的12.77%稍有下降;

经营利润:

25年Q1经营利润增速为16.76%,相比于24年Q4的44.13%大幅降低;

非国际归母净利润:

25年Q1非国际归母净利润增速为9.99%,相比于24年Q4的20.53%大幅下滑;

毛利率:

25年Q1毛利率为37.59%,相比于24年Q4的38.31%稍有回落;

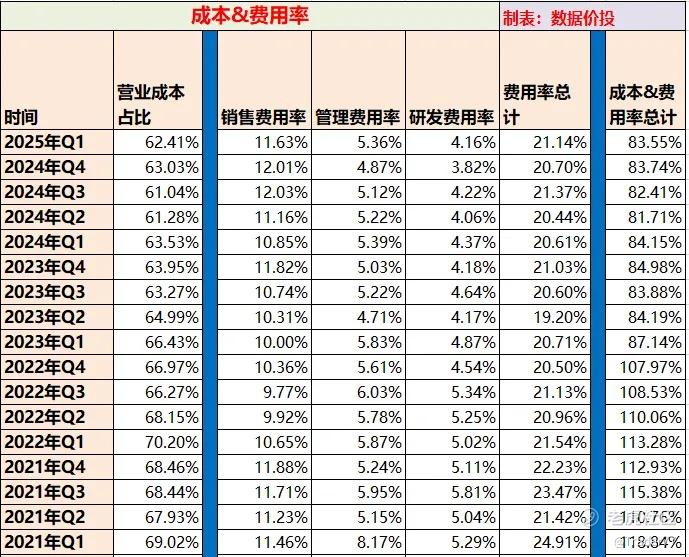

成本&费用率:

25年Q1营业成本占比从63.03%稍有回落到62.41%;而总费用率从20.70%稍有增加至21.14%;

汇总成本&费用率从83.74%稍有回落至83.55%;

经营现金流净额:

25年Q1经营现金流净额增速为-3.75%,相比于24年Q4的5.03%转正为负;

广告:

25年Q1广告收入增速为12.15%,相比于24年Q4的11.62%稍有增加;

电商佣金:

25年Q1电商佣金增速为10.47%,相比于24年Q4的16.03%有所下降;

游戏:

25年Q1游戏增速为21.82%,相比于24年Q4时的16.42%有所增加;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。