美股涨势在6月有场考验:股票回购开始放缓

华尔街老话:“五月沽出,逃之夭夭”。

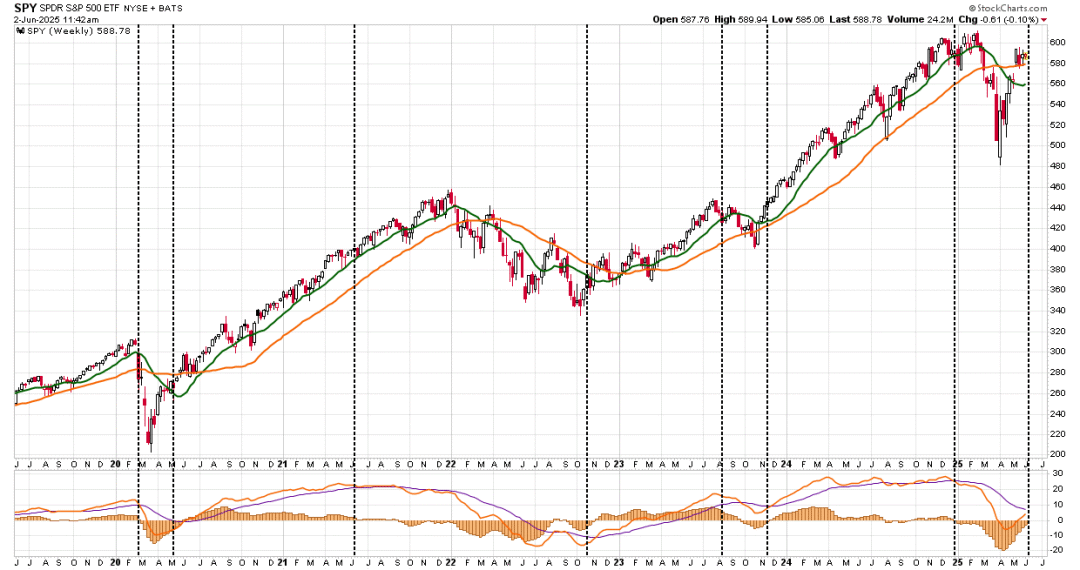

不过,MACD周线美股“卖出信号”减弱。

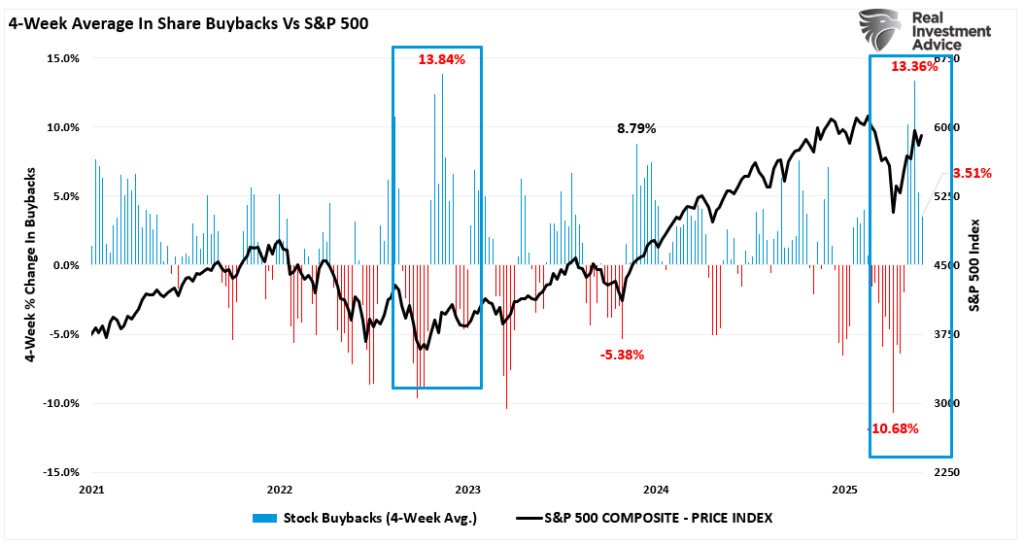

然而需要注意的是,进入六月后,美股大买家——股票回购开始放缓。

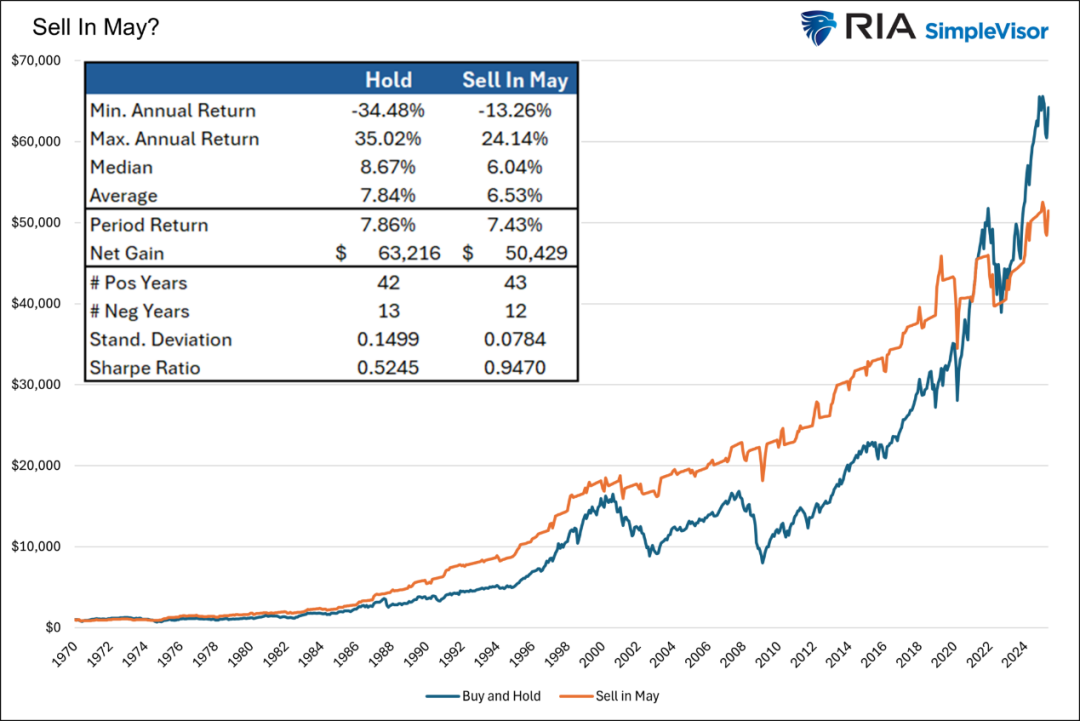

华尔街有句老话劝投资者“五月沽出,逃之夭夭”(sell in May and go away)。六月之初,我们不妨评估一下卖出股票并在未来七个月持有现金是否明智之举。下面的图表和数据基于两种交易策略,均始于1970年1月。

第一种是简单的买入并持有策略。第二种是“五月抛售”策略,即在一月买入,五月卖出。从五月到十二月,投资组合赚取国债收益。结果可能会让“五月抛售”策略的支持者和反对者都感到满意。

从1970年到2022年,“五月抛售”策略的表现优于买入并持有策略。然而,近年来买入并持有策略的表现明显更佳。从风险调整的角度来看,“五月抛售”是更有效的策略。表中的夏普比率代表投资组合回报除以其波动性。比率越高,每单位风险的回报越大。不过,请记住,“五月抛售”意味着每年有超过一半时间持有零波动性的现金。

观察中位数、平均数和期间回报可见,若不考虑波动性,买入并持有策略更为有效。总的来说,很难对比这两种策略。从风险调整回报的角度来看,“五月抛售”值得一试。但从长远来看,数据显示持有更为可取。

五月沽出?

市场更新:

美股大市继续巩固五月的涨幅,不过MACD“卖出信号”已经触发。好消息是,这种巩固现在正刺激周线的“卖出信号”开始减弱,并可能预示着到了下个月,调整过程将结束,除非出现更大的逆转。虽然目前似乎没有迹象表明会出现更大幅度的下跌,惟风险并非完全不存在。

SPY ETF周线图

同时,需要注意的是,进入六月后,股票回购开始放缓。如图所示,股票回购与市场走向高度相关,因为回购为市场增加了额外的买家。随着美股公司在六月中旬进入“静默期”,这个“买家”将在第二季度财报季开始前从市场上消失。

这是否意味着市场会崩溃?不会。但考虑到目前的超买状况,任何市场疲软都可能被放大,直到七月下旬回购重新开始。

股份回购 vs标准普尔500指数

我们对美国整体市场保持乐观,但正等待更好的入市时机来部署投资组合中的多余现金。目前,现金继续为我们提供对冲市场波动的保障。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。