博通FY25Q2财报一览:AI网络芯片爆发、ASIC乏力但下季度增速回升,非AI业务触底缓慢复苏

博通FY25Q2对应2025年2/3/4月业绩。

博通FY25Q2财报:

-

营收150.04亿美元,同比增长20%,环比增长1%,再创历史新高;

-

GAAP毛利率68%,同比提升6个百分点,经营利润率39%,同比提升15个百分点,NonGAAP经营利润率65%,同比提升8个百分点;

-

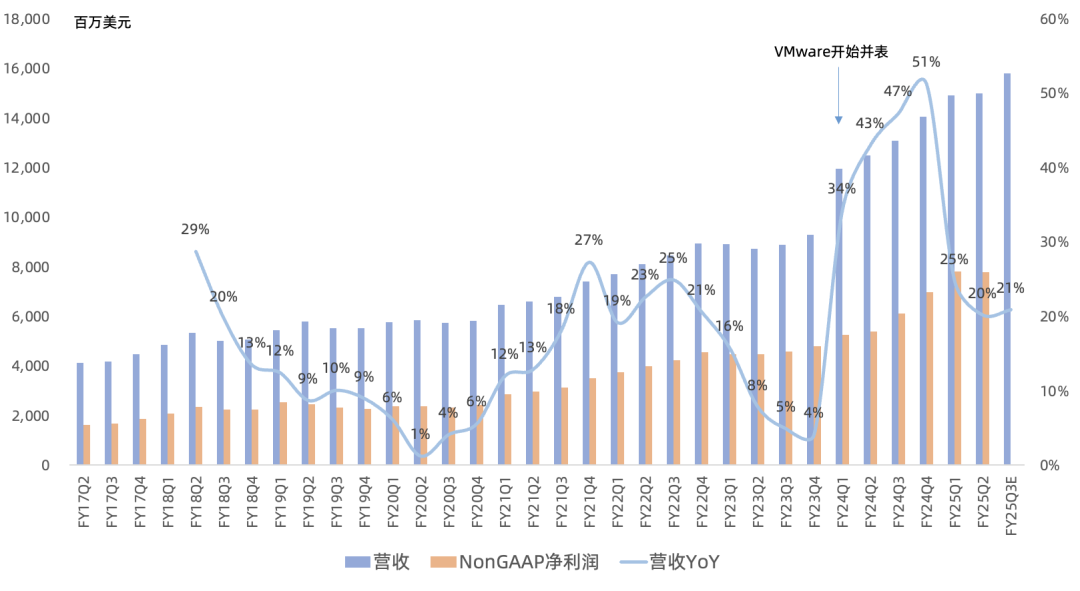

GAAP净利润49.65亿美元,同比增长275%,NonGAAP净利润77.87亿美元,同比增长48%,NonGAAP净利润率52%(上季度52%);

-

本季度回购42亿美元,分红28亿美元;gross principal debt 694亿美元;

分业务FQ2:

-

半导体营收84.08亿美元,同比增长17%,营收占比提升至58%;半导体毛利率69%,同比增长1.4个百分点,经营利润率57%;

-

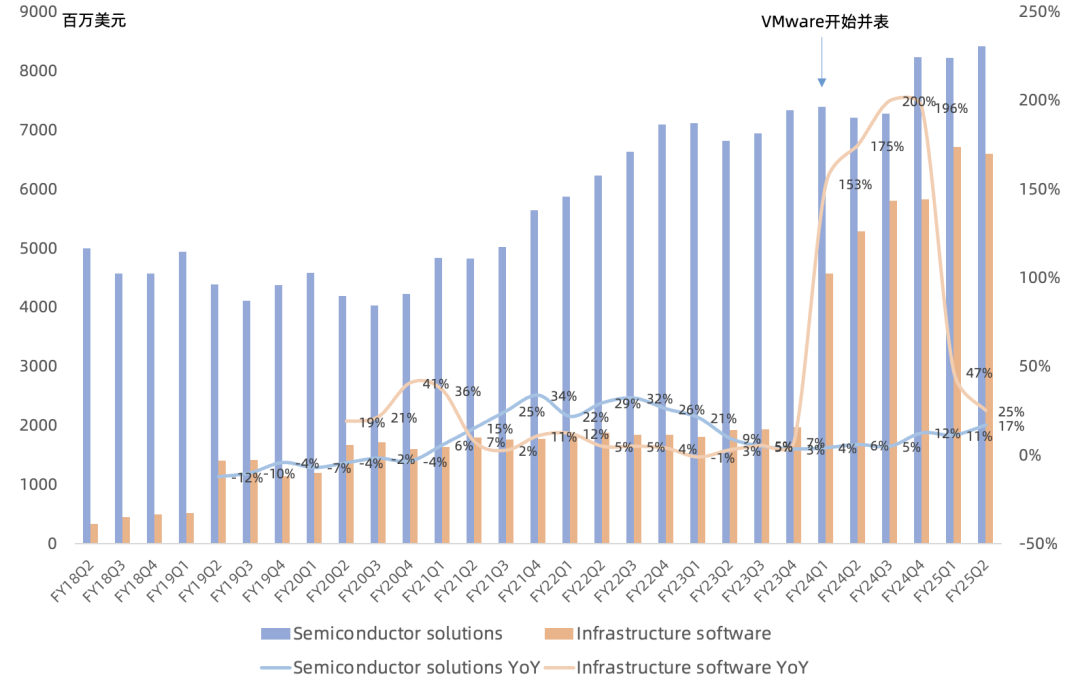

软件营收65.96亿美元,同比增长25%,营收占比降至44%;软件毛利率93%,经营利润率76%;大多数VMware合同周期约三年,目前订阅制转换进展顺利完成一半以上(上季度是60%),还需1到1年半时间完成全部转换;前10000大客户中约87%订阅全栈VCF(上季度是70%),带动核心软件业务ARR实现两位数增长;预计Q3软件营收67亿美元,同比增长16%;(注:本季度再次直接提及VMware营收规模,以后可能不再披露)

半导体具体业务FQ2:(注:本季度再次未直接提及各业务营收规模,以后可能不再披露,仅披露半导体AI与非AI业务)

-

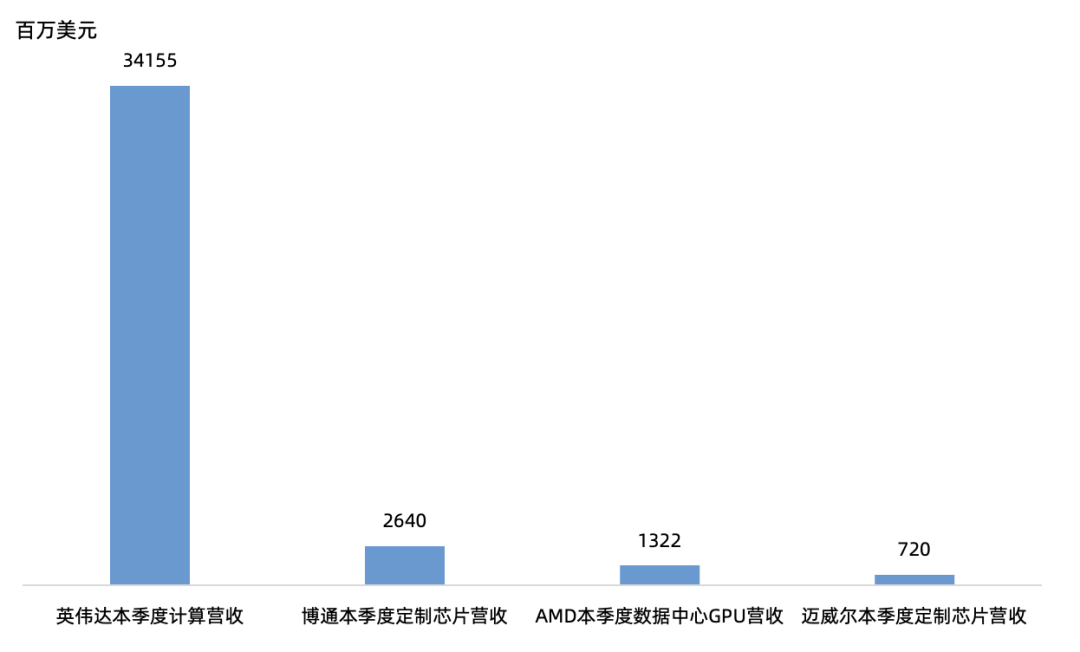

半导体AI营收44亿美元,同比增长46%,环比增长7%,与之前指引持平,占半导体营收52%;其中定制AI芯片营收26.4亿美元(迈威尔本季度定制AI芯片营收约7亿美元),同比两位数增长,以以太网为基础的AI网络连接芯片营收17.6亿美元(英伟达本季度AI网络芯片营收49.6亿美元,远超博通),同比增长170%,AI网络连接芯片与定制AI芯片营收占比40%/60%,AI网络连接芯片占比将在FY26降到30%水平;

-

半导体非AI营收40亿美元,同比下滑2%,至少连续6个季度下滑,管理层表示接近周期性底部,企业网络、宽带及服务器存储营收环比增长,但工业、无线业务环比下滑;

-

预计FY25Q3半导体AI营收51亿,环比增长16%,非AI半导体营收40亿美元,环比持平,复苏缓慢;管理层表示FY25、FY26 AI营收均可以保持60%增速,即FY25 AI营收约190-200亿美元,FY26 AI营收超300亿美元;

-

博通定制AI芯片业务敞口全集中在三家科技巨头(谷歌、Meta、字节),上季度新增4个合作伙伴(OpenAI、传言苹果等),本季度未宣布新增,且媒体曾报道谷歌下一代TPUv7博通不再独占;此前博通声称定制AI芯片客户量产一般需要6个月到1年时间,单个客户量不会低于5000卡,不会选择初创公司做客户;博通CEO表示无法确定未来是否会受出口管制影响(字节);

-

行业首个1.6T Tomahawk 6 switch芯片正在给客户送样,客户兴趣浓厚;

后续展望:

-

预计FY25Q3营收158亿美元,同比增长20%,其中半导体营收91亿美元,同比增长25%,其中AI营收51亿美元,同比增长65%,非AI营收40亿美元,同比下滑4%;软件营收67亿美元,同比增长16%;毛利率环比下滑1.3个百分点,主要受定制芯片业务占比提升影响,adjusted EBITDA 104亿美元;

-

资本分配上,首要是通过股息回馈股东,通常为前一年自由现金流的50%,剩余现金流,优先偿还债务,把净债务/EBITDA降到2倍以内。当然在合适时机也会回购股票,总体来说,现金主要用来降债,未来如有大额并购机会,也要有充足的借贷能力,降债也有助于并购准备;

-

scale-up的交换机密度比scale-out高出5-10倍;目前大部分scale-up的互联还是用铜缆,因为集群规模还没大到必须用光纤连接,等到未来单个集群超过72颗GPU/XPU互联时,就有必要用到光连接,届时CPO会变得相关,但这不是唯一选择,初期也可以通过低成本可插拔光模块实现,预计未来1-2年这种光互联会越来越普及,CPO是公司正在开发的方向之一,但不是唯一方案;

-

本次财报电话会议最大问题:此前博通给出的SAM只聚焦训练,如今推理需求大爆发,理论上SAM应该更大,但管理层不打算上调SAM;管理层认为训练和推理在采用通用AI芯片和定制AI芯片时其实没有本质差别;

整体来讲,单从财报上来看,博通这份财报一般,AI营收连指引都没有超过,且下季度AI营收指引也在此前预期范围内,非AI业务还是疲软,软件业务增速也在并表VMware一年后开始进入平台期。这一年多来众多投资者不愿看到英伟达一家独大,转去投资AMD、博通甚至迈威尔,目前市场报团博通还是也比较严重。

(之前注意到市面上很多机构统计AI芯片市场份额时没有选对口径,比如博通本季度AI营收中约60%才是定制芯片,AMD数据中心中GPU占比不足50%,迈威尔数据中心营收可能50%才是定制芯片)

估值方面,既然博通已经画下大饼,那就乐观从FY27出发,假设保持当前70%市场份额,AI敞口600-900亿美元SAM对应420-630亿美元营收,非AI半导体业务、软件业务年均复合增长5%,按NonGAAP净利率55%来估计博通FY27净利润,对应480-600亿美元。得出FY24-FY27 CAGR 26%-36%,FY25净利润就是300-320亿美元,结合博通近5年估值中枢38倍PE,对应市值就是1.14-1.23万亿美元,正式成为第三家市值过万亿美元的半导体公司。

崔彤,公众号:Eric有话说博通FY24Q4财报一览:短期业绩无太多亮点,管理层押注2027年ASIC大爆发

此前根据远期SAM大饼反推FY25净利润差不多300-320亿美元,目前来看不会偏差太多。结合本次电话会议对FY26 AI营收细节的补充,乐观测算FY26营收800亿美元左右,按NonGAAP净利率50%计算就是400亿美元净利润,30倍PE对应市值就是1.2万亿美元。

此前财报一览(时间由近及远):

《博通FY25Q1财报一览:短期ASIC增长略显乏力,半导体非AI业务复苏缓慢》

《博通FY24Q4财报一览:短期业绩无太多亮点,管理层押注2027年ASIC大爆发》

《博通FY24Q3财报一览:AI业务环比持平,传统业务复苏进度不及预期》

《博通FY24Q2财报一览:AI业务网络芯片增长明显,传统业务触底》

《博通FY24Q1财报一览:AI、VMware业务向上,传统业务向下》

《博通FY23Q4财报一览:AI增速略不及预期,VMware未来全面SaaS化》

《博通FY23Q3财报一览:传统业务停滞,AI准备放量》

《全年AI营收38亿美元?博通FY23Q2财报一览》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。