达尔文海的退潮,谁留在了AI新大陆?

浪潮退去,裸泳者现——昔日的AI“六小龙”搁浅于资源的壁垒当中,而真正登陆AI 2.0新大陆的“基模五强”,凭啥成为了幸存者?

【中国AI新势力的格局剧变】

2025年已过半,中国AI产业正经历着深刻的结构性变革。曾经风光的"AI六小龙"逐渐淡出了舞台中心,取而代之的是由字节跳动、阿里巴巴、阶跃星辰、智谱AI和DeepSeek组成的"基模五强"新格局。这轮产业洗牌不仅折射出技术迭代的加速,更标志着全球AI竞赛已经进入了白热化的决赛阶段,中国科技企业正在大模型时代展开了新一轮的角力。

海外的大模型同样竞争激烈,根据红杉资本报告指出,美国大模型赛道已形成五强争霸的格局:微软/OpenAI、谷歌、亚马逊/Anthropic、Meta和马斯克的xAI。这些科技巨头各自构建了难以复制的竞争壁垒——谷歌凭借自研TPU芯片和全球数据中心网络实现软硬件深度协同;OpenAI依托ChatGPT的先发优势,年营收突破36亿美元;Anthropic以"AI安全"为核心理念,网罗了行业最顶尖的研究团队;xAI在短短一年内就部署了10万张GPU的算力集群;而Meta则另辟蹊径,通过开源战略构建生态影响力。

这场竞赛不仅是技术实力的比拼,更是商业模式和战略布局的全面较量。

而国内AI产业也正经历着与美国市场相似的格局重塑。DeepSeek的异军突起成为行业的分水岭,直接加速了传统"六小龙"阵营的战略转型:王小川的百川智能全面转向医疗AI垂直领域,零一万物深耕行业解决方案,二者均战略性放弃了通用大模型研发;MiniMax则收缩企业服务(ToB)的战线,全力押注C端视频生成的产品,并积极开拓海外市场。

与此同时,互联网巨头重金投入加码AI的研发:字节跳动2025年单年资本开支预计高达1600亿元,同比翻倍;阿里巴巴更宣布启动"三年3800亿"新基建计划,重点投向云计算和AI基础设施领域。

这场由新锐创业公司与科技巨头共同主导的产业变革,正在重塑中国AI生态的竞争格局。资本风向的转变尤为显著。在基础模型研发领域,投资机构的态度已从狂热追捧转向理性评估,这个转变直接加速了创业公司的战略分化。其中,获得国家级资本背书的"南北双雄"表现尤为抢眼——总部位于北京的阶跃星辰在2024年第四季度完成C+轮融资,深圳的智谱AI则在2025年第一季度宣布完成Pre-IPO轮次,二者融资规模均突破10亿美元大关。

经过这一轮行业大洗牌,中国大模型产业格局已趋于明朗:以阿里巴巴、阶跃星辰、智谱AI和DeepSeek为代表的"新五强"阵营正式成型!

这些企业均具备自主可控的基础大模型研发能力,标志着中国AI产业进入高质量发展新阶段。值得注意的是,这个格局的形成不仅反映了技术路线的优胜劣汰,更体现了国家战略与市场力量的深度协同。

【中国AI决赛圈的技术路线之争】

当前AI产业竞争已进入决赛阶段,技术竞争的核心维度清晰可见:一方面持续突破大模型智能的理论上限;另一方面加速构建更强大的多模态融合能力。

在人工智能向AGI(通用人工智能)进化的进程中,基础模型的智能水平突破构成了最核心的技术攻坚方向。作为数字生态的底层基础设施,基础模型的能力天花板实质上划定了整个应用生态的发展边界。值得注意的是,在长程推理等复杂任务场景中,模型能力的微小差异往往会产生指数级的效果落差——这一特性使得技术领先者能够建立难以逾越的竞争壁垒。

市场表现已充分验证该规律:ChatGPT持续保持全球最大AI流量入口地位;而DeepSeek模型在2025年初未经市场推广即实现访问量爆发式增长,2月根据AI分析平台aitools.xyz发布的报告显示,DeepSeek以5.25亿次的月访问量超越ChatGPT的5亿次,成为全球增长最快的AI工具。印证了"技术优势即流量红利"的行业定律。

多模态技术突破则构成了通向AGI的另一战略支点。神经科学研究显示,人类80%的环境认知依赖视觉系统,其包含的空间关系、物体属性等高维度信息密度远超文本模态。这种生物智能的启示使得多模态融合成为提升大模型认知上限的关键路径,特别是在具身智能(Embodied AI)领域——要实现能自主感知、决策和执行的机器人系统,跨模态的环境理解与交互能力是不可或缺的技术基石。

而围绕这两大技术主线,“基模五强”展现出差异化的路径,形成了三大阵营:

在头部大厂科技企业的AI战略布局中,字节跳动与阿里巴巴展现出截然不同的发展路径:

字节投入最坚决。张一鸣亲自挂帅,组建独立AI组织(Flow/Seed),建立新考核机制。在芯片、云计算(火山引擎)、模型研发、应用开发全链条布局。其豆包应用在2024年底成为中国日活最高的AI产品,应用层爆发力强。

阿里则效仿Meta,将开源作为核心战略,是国内开源模型的领导者。应用层有夸克、钉钉等支撑,依靠经验和资源构建壁垒。

在中国AI产业的国家队阵营中,阶跃星辰与智谱AI展现出两种典型的发展范式:

阶跃星辰获得上海国资支持,2023年4月成立,去年底完成数亿美元B轮融资。模型性能与商业化并重,成立两年推出22款自研基座模型,超七成为多模态,在多个榜单领先。商业化聚焦智能终端Agent,已拿下吉利、Oppo等智能汽车、手机、IoT领域头部客户。

智谱AI的大模型布局更全面,商业化路径清晰。2024年业务高速增长,收入翻倍,平台日均Tokens消耗飙升150倍。2025年已启动IPO流程,有望成为国内初创大模型第一股。

这两家企业分别代表了"技术驱动型"和"商业导向型"的国家队发展路径,其战略选择为行业提供了宝贵的范式参考。值得注意的是,阶跃星辰的政企协同模式与智谱AI的市场化运作,正在形成互补共生的产业生态。

DeepSeek则作为国内AI领域的"特种兵",以独特的战略路径在行业竞争中脱颖而出:专注千亿参数语言模型研发,其核心模型在多项基准测试中超越国际竞品;坚定开源路线,通过工程优化实现行业领先的推理效率,并获得多项技术专利;背靠幻方量化的资金支持,构建了强大的算力基础设施。这种"技术深耕+开源共享+资本协同"的模式,使其成为中文大模型领域的重要标杆。

在AGI这场技术马拉松中,入围决赛圈的核心要素是资金与顶尖人才。——字节跳动凭借千亿级研发投入和谷歌系顶尖人才构筑护城河,阿里云持续加码AI基础设施;DeepSeek在幻方资本加持下专注大模型攻坚,而阶跃星辰则依托数亿融资和90后天才科学家团队(如ResNet论文曾被引用破25万次的张祥雨)实现技术突破。麦肯锡相关研究观点提出,头部机构正通过"资本虹吸+人才集聚"形成马太效应,这场关乎未来的竞赛或许已演变为资源密度与创新浓度的双重较量。

AGI发展注定是场持久战,资金决定了资源规模,人才决定了技术高度!

【光环褪色:当AI独角兽遭遇达尔文海】

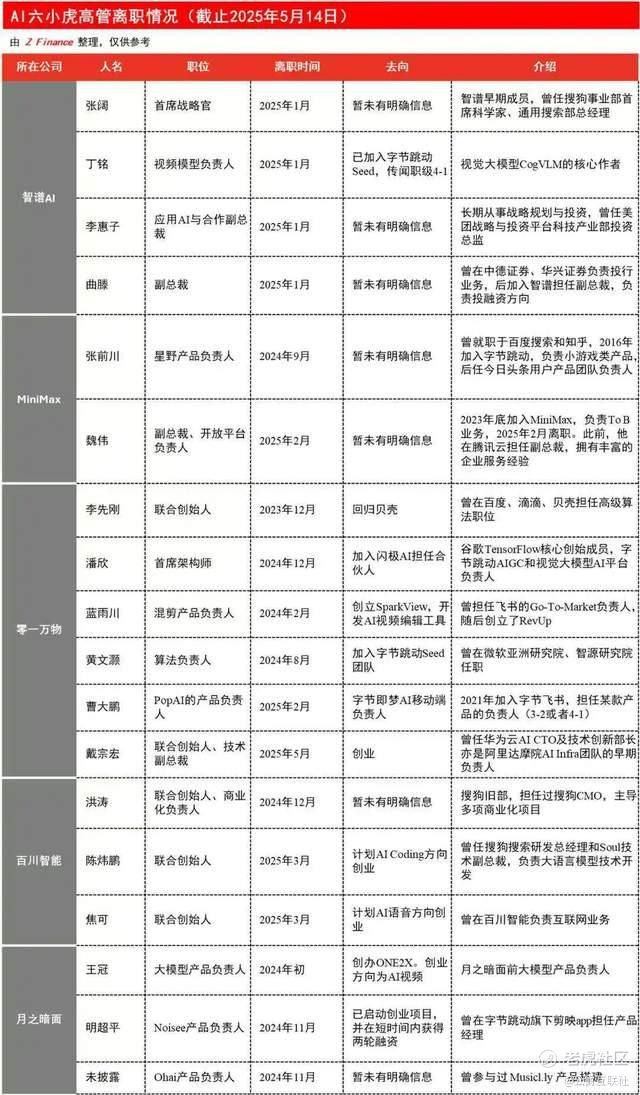

从“六小龙”到仅剩的“四小强”(智谱、MiniMax、月之暗面、阶跃星辰),暴露出部分玩家在基础模型赛道的掉队危机。2023年ChatGPT热潮催生的“六小龙”,曾以顶尖团队、巨额融资(月之暗面近20亿、智谱超25亿、百川超3亿)和“国产OpenAI”的雄心崭露头角,技术一度领先(如MiniMax视频模型、月之暗面长上下文)。

然而,零一万物和百川智能率先掉队。零一万物将超大模型训练交给阿里,放弃AGI追逐,转向应用;百川则聚焦医疗垂类,基础模型更新停滞。剩余四家虽未公开放弃预训练,但在追赶OpenAI的路上明显乏力,难以抗衡大厂资源,陷入重新定位的挣扎。

公爵互联社主理人牛金鹏觉得持续下滑的核心根本原因问题可以归纳为四点:商业化难盈利、抗不过巨头、挡不住开源、留不住团队。

商业化难盈利:初创公司自研超大模型投入资金巨大、性价比低。零一万物核心团队被阿里吸收即是明证。李开复多次强调预训练需务实、重商业回报。对比鲜明:OpenAI的ChatGPT付费用户百万,预计2025年收入127亿美元(年增200%),而“六小龙”营收数据却讳莫如深。

大厂凶猛入场:百度、字节、阿里、腾讯等巨头投入百亿级资金扶持自家AI应用,美团、小红书等自建的团队,掩盖了“六小龙”的先发技术优势。

开源冲击致命: DeepSeek开源模型性能强且免费,正逐步消解“六小龙”依赖技术壁垒构建的故事。开源浪潮下,OpenAI今年3月完成400亿美元融资,估值飙升至3000亿美元(超过英特尔+AMD市值总和及阿里巴巴),资本市场高度认可其持续技术迭代(如新推“吉卜力风格”AI绘图)的领先地位。“六小龙”则缺乏硬核突破,生存空间被挤压。

团队动荡与热点转向:零一万物、百川智能核心高管(曹大鹏、戴宗宏、陈炜鹏等)相继离职;智谱视频负责人转投字节,月之暗面产品负责人创业。人才流失严重影响研发与融资。同时,2025年市场热点转向具身智能、Agent等应用领域,“六小龙”(除智谱跟进通用Agent外)沦为追随者。

AI 1.0时代“四小龙”(商汤、旷视、云从、依图)的经历已是前车之鉴。它们曾风光上市(商汤港股、云从科创板),但高研发投入下商业化惨淡。大模型时代来临后,融资困难,被迫开启大规模的裁员。

如今“四小强”处境更加严峻。在融资几近停滞下,如何迭代模型追赶全球顶尖?李开复曾预判,中国市场最终可能仅容三家大模型商立足:DeepSeek、阿里、字节。基础大模型赛道对创业公司而言,是否已成为高不可攀的禁区?“四小强”能否避免重蹈“四小龙”覆辙?这些问题,仍悬而未决。

【结束语】

2025年中国AI产业的深度变革,折射出全球人工智能技术从1.0(封闭场景、数据割裂)向2.0(通用大模型、生态协同)时代的关键转变。最终站稳的“五强”则证明,AI 2.0的竞争,拼的是硬实力——算力、资金和顶尖人才的储备。字节的全链条投入、阿里的开源生态、DeepSeek的工程效率、阶跃和智谱的国资支持,都说明了AI 2.0的门槛极高,单靠初创公司的技术情怀很难有大的跨越。

然而,技术演进永无止境。当大模型智能逼近当前的天花板,多模态成为AGI的关键拼图,决赛圈的下一程或将转向李开复预言的 “AI 2.0应用井喷” :在医疗、金融、教育等垂直领域,能否将基模能力转化为不可替代的用户价值,才是真正的终局考验。正如AI 1.0时代“四小龙”的教训所示:若脱离商业本质,技术光环终将褪色;唯有在AI 2.0的生态中扎根产业需求,方能在浪潮中幸存。

AI迭代的历史证明在双重加速——技术迭代的速度,远超企业容错的周期。但无论“五强”最终剩者为谁,这场中国AI的集体跃迁已深刻改写了创新法则:从孤军奋战到生态协同,从模型竞技到价值创造。AGI的大门仍在前方,而真正的胜者,必属于那些将技术信仰与商业智慧熔于一炉的长期主义者。

注:本文部分数据内容来源于网络公开资料

作者:牛金鹏,(公爵互联社主理人)专栏作者,互联网观察家,科技评论人。关注电商、O2O、企业转型、互联网 、新媒体、大数据、AI、汽车等领域。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。