【财报拆解】甲骨文Q4稳健收官,云收入与RPO双双爆发,2026财年指引强劲

在我读完 $甲骨文(ORCL)$ 最新这份2025财年Q4财报之后,心里其实只有一个感觉:这家公司越来越像一家“云帝国”,但又保持着老牌科技巨头的底气和稳健。

以下是我从四个关键维度——盈利能力、财务健康度、估值水平和护城河增长点所看到的核心信息。

一、盈利能力:非GAAP利润率显著领先,业务韧性强

让我最先关注的,是盈利能力。

· GAAP净利润率为22%,这已经很稳,但剔除股权激励、摊销等费用后,非GAAP净利润率高达31%,一下子多了9个百分点,说明Oracle的实际运营效益比财务账面上要好不少。

· 营业利润率也是类似的情况:GAAP 32%,非GAAP 44%,差距拉到了12个百分点。这不是调账“玩术语”,而是确实从本质上反映了管理层对核心业务的信心。

说白了,我看到的是一家“赚钱能力强、利润结构干净”的公司。这一差距凸显了Oracle核心运营业务的盈利韧性,尤其是在云转型深化背景下,维持高利润率实属不易。

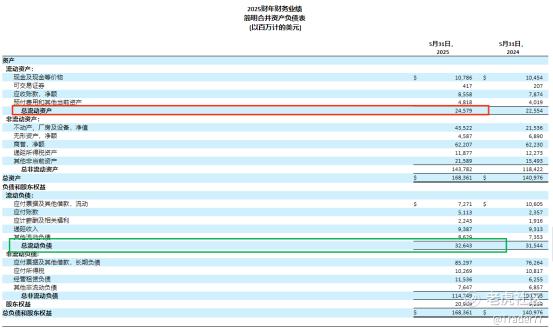

二、财务健康度:流动比率偏低,短期偿债能力存在压力

值得注意的是,财报显示截至FY25末,Oracle的流动资产为245.79亿美元,流动负债为326.43亿美元,对应流动比率为0.75,低于1的安全阈值。

但我其实并不太担心这一部分,主要是由两点决定的:

· 一是经营性现金流。它一年经营现金流就有208亿美金,堪称“现金制造机”。只要业务持续稳定,这种短期结构性的风险,是可以通过强现金流来缓冲的。

· 二是股东分红,甲骨文依旧维持每股$0.50的分红,没有缩减迹象。

所以我认为甲骨文依旧有成长潜力。

二、估值水平:高溢价体现市场对云增长的定价预期

当前Oracle的估值水平反映出资本市场对其云战略的较高认可:

· 市盈率(PE)为41.4倍,说明市场愿为每1美元净利支付超40美元溢价;

· 市净率(PB)达29.56倍,在大型软件服务企业中属于偏高水平。

估值虽不便宜,但别忘了,市场现在愿意为“稳定 + 云增长”的公司买单,尤其是在AI与数据中心投入浪潮中,Oracle显然属于有话语权的一员。它不是讲故事的初创云厂,而是现金流充沛、产品落地成熟的现实派。

四、护城河的增长点:RPO与多云架构双轮驱动

1. RPO(尚未履行业绩义务)增长41%至1380亿美元

RPO的高速增长,是衡量软件公司营收可见性与客户粘性的重要指标。Oracle RPO创出新高,意味着未来多个财季的收入具备高度确定性,这给我一个非常强的信号:客户对它是有长期承诺的。

2. 多云收入季度环比大增115%!Cloud@Customer收入同比翻倍

Oracle董事长Larry Ellison指出,多云数据库解决方案来自AWS、Google、Azure的收入季度环比大增115%,显示甲骨文在大型云生态中扮演越来越重要的角色。Oracle 并没有和 AWS、Google、Azure 对抗,而是和他们“做朋友”——推出自己的数据库在对方的云上跑。这就是我说的:真正有技术护城河的企业,从不担心合作变成竞争。

另外,Oracle Cloud@Customer 专属云数据中心从29个扩展到59个,OCI(云基础设施)收入Q4同比增长62%。CEO和CTO都明确表示:FY26增长更快,是板上钉钉的节奏。

这意味着甲骨文不仅是云应用提供商,更正逐步成长为“全球领先的云基础设施参与者”,具有深厚的技术壁垒与行业渗透优势。

总结

整体来看,甲骨文Q4财报表现出色,盈利能力稳健、云业务增长强劲,RPO与多云收入为中长期增长提供有力支撑。

短期偿债能力偏弱是潜在风险,但在高现金流支撑下仍可控。估值虽处高位,但与增长逻辑相符,值得中长期配置投资者持续关注。我们将持续跟踪FY26的云业务兑现情况与利润释放节奏。

免责声明:文中内容仅供参考,不构成任何操作建议或提示,股市有风险、投资请谨慎!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-06-12量子计算昨晚真的是大涨点赞举报