海天味业 (03288.HK) 中国调味品龙头企业—— 2025年06月新股分析

保荐人:中国国际金融香港证券有限公司 高盛(亚洲)有限责任公司 摩根士丹利亚洲有限公司

招股价格:35.00港元-36.30港元

集资额:92.13亿港元-95.56亿港元

总市值:2038.34亿港元-2114.05亿港元

H股市值:92.13亿港元-95.56亿港元

每手股数 100股

入场费 3666.62港元

招股日期 2025年06月11日—2025年06月16日

暗盘时间:2025年06月18日

上市日期 2025年06月19日(星期四)

招股总数 26323.75万股H股

国际配售 24744.32万股H股,约占 94.00%

公开发售 1579.43万股H股,约占6.00%

计息天数:1天

稳价人 中金

发行比例 4.52%

市盈率 30.68

公司简介:

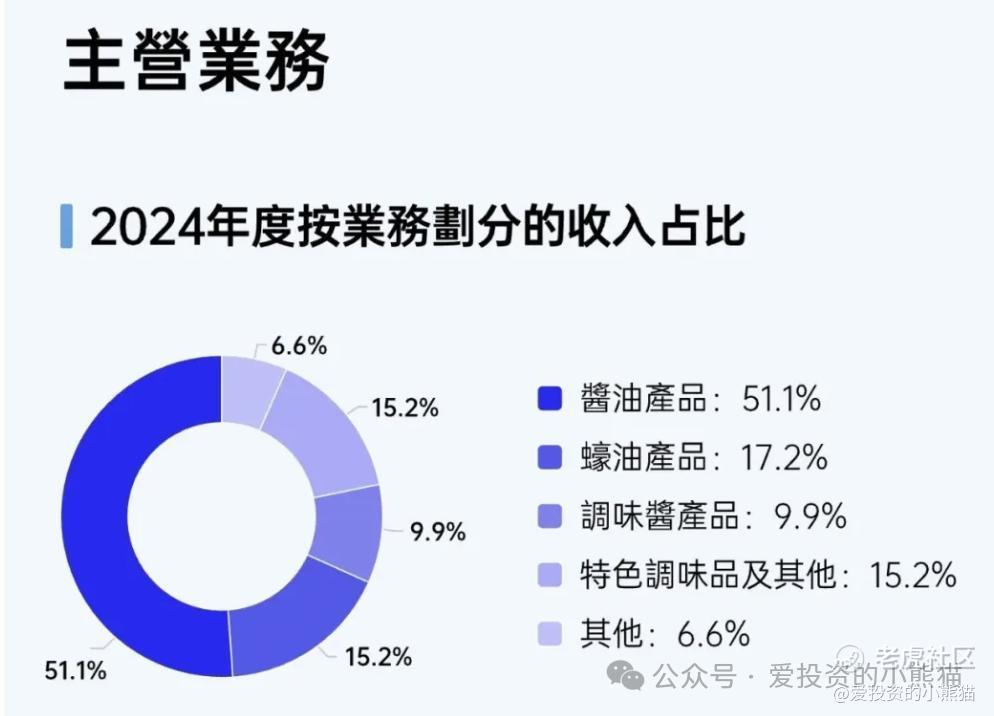

海天味业是有着悠久历史传承的中国调味品龙头企业,致力于提供优质产品以服务家常烹饪及用餐体验的调味需求。集团的主要品类包括酱油、蚝油、调味酱、特色调味品及其他。

根据弗若斯特沙利文报告,集团是中国调味品行业的领导者,按2024年的收入计,集团在中国调味品市场排行首位。2024年中国调味品市场规模达人民币4981亿元,而集团的市场份额为4.8%,是集团最大竞争对手的两倍以上。按2024年的收入计,集团位居全球第五。2024年全球调味品市场规模达人民币21438亿元,而集团的市场份额为1.1%。按销量计,集团已连续28年蝉联中国最大调味品企业。集团的酱油、蚝油产品销量多年位居中国调味品市场第一,调味酱、食醋及料酒亦位居中国市场前列。

具体而言,在2024年:

-

酱油:收入在全球和中国市场均排名第一,中国市场占有率为13.2%,全球市场占有率为6.2%;

-

蚝油:收入在全球和中国市场均排名第一,中国市场占有率为40.2%,全球市场占有率为24.1%;

-

调味酱:收入于中国基础调味酱市场排名第一,中国市场占有率为4.6%。

截至2024年12月31日止3个年度:

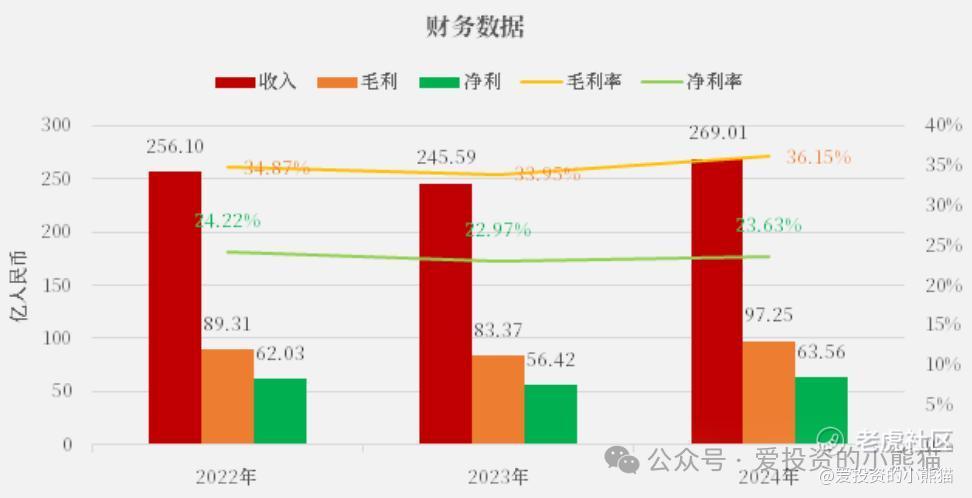

海天味业收入分别约为人民币256.10亿、245.59亿、269.01亿,2024年同比增长率为9.53%;

毛利分别约为人民币89.31亿、83.37亿、97.25亿,2024年同比增长率为16.65%;

净利分别约为人民币62.03亿、56.42亿、63.56亿,2024年同比增长率为12.65%;

毛利率分别约为34.87%、33.95%、36.15%;

净利率分别约为24.22%、22.97%、23.63%。

公司收入、毛利及净利长期以来保持高于行业的速度稳定增长,利润增速长期高于收入增速,近十年来仅2023年有小幅业绩下滑;2024年毛利率及净利率分别达到36%及24%。

截至2024年底,年度经营现金流达68.44亿,期末现金119.07亿,定期存款达88.6亿,资产负债率仅23.1%。从财务业绩看,属于典型的高成长、高利润、高现金流、低负债率公司。

二、基石投资者

基石投资者有8家,认购占比49.75%,

基石投资者的阵容,包括高瓴资本、GIC、瑞银资管、加拿大皇家银行、中信产业基金、红杉、博裕等机构,认购金额近47亿港元,占发售股份的近50%,基石投资者包括HHLR Advisors(高瓴)、GIC、RBC、源峰基金、UBS AM、Boyu、HSG Growth以及佛山发展。这些机构既有国际顶级投资机构,也有主权财富基金,基石阵容也都是全明星机构,只有一家国资。

共有15家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

高盛(亚洲)有限责任公司

摩根士丹利亚洲有限公司

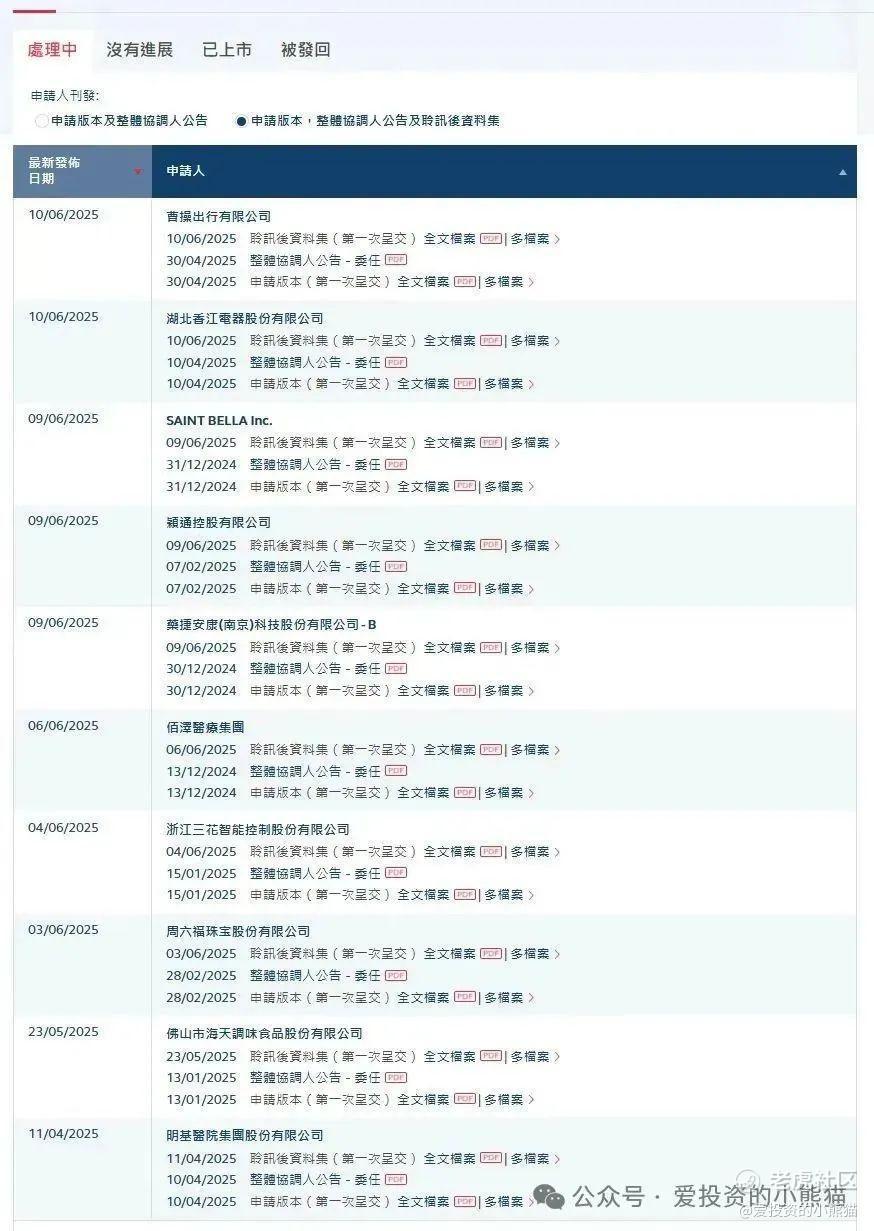

2.中签率和新股分析

(来自AIPO)

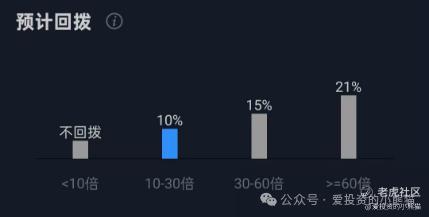

目前展现的孖展已超购180倍,这个票已经回拨。即使超购60倍以上,最多也只回拨21%!

中签率分析

关于一手中签率方面,如果孖展在60倍以下,按照15万人来参与预估一下,一手中签率71%,如果孖展在60倍以上,按照30万人来参与预估一下,一手中签率50%,这次一手中签率是很高,利好那十万只猴子。

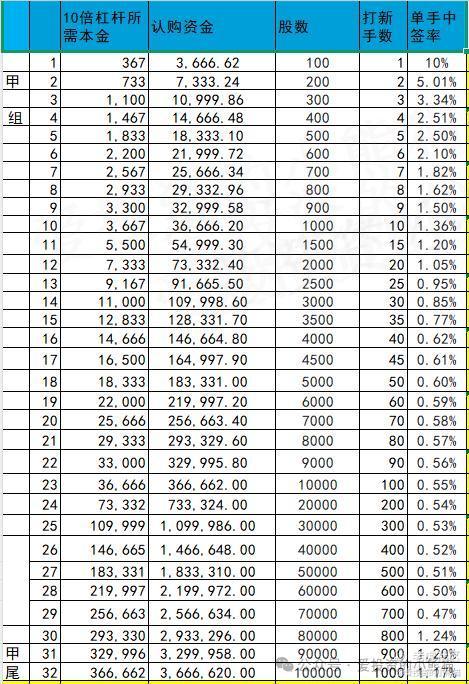

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金734万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数35.65港元计算,公开的上市所有开支总额约为1.13亿港元,募资额约93.84亿港元,占比约12.06%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

海天味业H股发行价区间为35-36.3港元(约合人民币32.12-33.32元),较6月11日中午A股收盘价41.80元折价约25%-30%。这一折价符合传统H股发行逻辑,参考近期消费与医药龙头的上市表现(如蜜雪集团首日涨幅43.21%、恒瑞医药首日涨幅25.8%),募资总额约93.85亿港元;若触发最高回拨21%至公开,基石占比 49%,公开初始 6%,最多回拨至 21% 散户的货不到20亿,基本上都给了机构和基石,国配50%给基石, 20%给散户, 30%给机构,合理分配,散户机构基石都能分到货,而且给散户的货最高21%,照顾到了机构的利益。

对于乙组中签率这块:95.56*0.21=20.0676属于公配,目前1000亿孖展,假设最终3000亿孖展,乙组平均中签率20/2/3000=0.003333,

这次乙组乙头7330000*0.003333=24430.89 hkd

差不多乙头能有个2.5-3万的货,乙组这次门槛73万也挺高的。乙组的货不多,甲组只会更卷,散户就只能卷公配了,国配可能有机会,不过拿货也很卷。这种票要不要打或者打多少没啥犹豫的,看过这票文章的基本上都会有心中的答案了,一直说授之以鱼不如授之以渔,这个就是答案。

海天味业是中国调味品行业绝对龙头,酱油市占率超20%,连续28年销量第一,产品覆盖八大品类,7个单品年收入超10亿,其溢价率有望高于行业平均水平。港股市场缺乏同类标的(如颐海国际侧重火锅底料),其稀缺性可能支撑H股估值。

今年ah股来上市的公司特别多,接下来也有好多新股是可以玩的。

如果对港股通无望的公司,他们只要在6月30号前开始招股就好了,那么最晚可以7月份中旬上市,卡这个节点的是因为630如果公司不去招股,公司就要去更新半年报了,那就又要花几百万去跟进上市进度,有些公司还不如火急火燎,趁着现在行情好去上市。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- windfload·2025-06-13你好,咨询下,如果我杠杆资金申购海天,来得及等资金回笼申购三花吗?点赞举报

- 尖沙咀啵嘴·2025-06-12你这次打吗 感觉是不是利润不多啊点赞举报

- 小岛大浪·2025-06-12反正冲就对了,可能挣不到多少,点赞举报