中国楼市新政:全球经济的涟漪效应与投资版图重塑

一、政策背景与核心措施

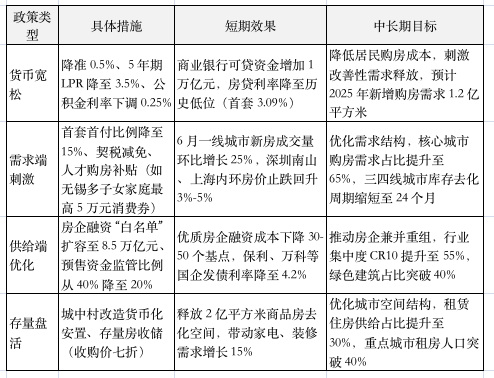

2025 年 6 月,中国房地产市场在经历多年调整后,迎来新一轮政策 “组合拳”:央行降准 0.5 个百分点释放 1 万亿元长期流动性,5 年期 LPR 下调至 3.5%,首套房贷利率下限取消,多地首付比例降至 15%。同时,专项债扩容至 4.4 万亿元,重点支持城中村改造(新增 100 万套目标)和存量房收储(允许城投平台以七折收购)。政策核心目标是通过 “稳房价、去库存、促转型” 三重路径,推动房地产市场从 “规模扩张” 转向 “质量提升”,并以此拉动上下游产业链复苏。

表 1:政策工具箱与实施效果

政策逻辑:通过 “货币宽松 + 需求刺激 + 供给优化” 三维发力,政策旨在打破 “销售低迷 - 投资收缩 - 价格下跌” 的负向循环,同时通过绿色建筑、智能家居等新标准推动行业转型升级,形成 “稳增长” 与 “高质量发展” 的平衡。

二、国内行业冲击与产业链重构

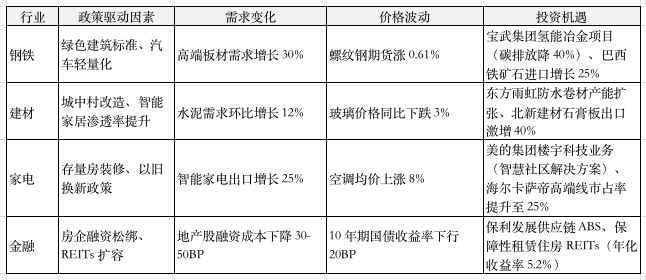

1. 钢铁行业:结构性分化与高端突围

尽管房地产用钢需求预计 2025 年同比下降 7.7%,但政策推动下,高端钢材需求逆势增长:汽车用超薄板(厚度≤0.8mm)出口增长 35%,氢冶金钢(碳排放降低 40%)订单量增长 30%。螺纹钢期货价格在政策落地后上涨 0.61% 至 2976 元 / 吨,但行业整体仍面临产能过剩压力,预计粗钢产量同比减少 2%-3%。

2. 建材与家电:需求释放与技术升级

城中村改造和存量房装修拉动水泥需求,海螺水泥 Q2 出货量环比增长 12%。智能家居渗透率从 2024 年的 60% 提升至 2025 年的 80%,海尔、美的等企业智能家电出口增长 25%。但三四线城市建材库存高企,部分区域价格同比下跌 5%-8%。

3. 金融与资本市场:风险缓释与估值修复

房企融资环境改善推动地产股估值修复,保利发展、万科 A 股价年内上涨 18%-22%。REITs 市场扩容,保障性租赁住房 REITs 发行规模突破 500 亿元,吸引社保基金、险资等长期资金入场。但中小房企债务风险仍未完全出清,2025 年到期债务超 5000 亿元。

表 2:行业冲击与投资动向

核心矛盾:政策刺激下,高端制造与绿色转型领域表现强劲,但传统建材与三四线城市房地产仍面临去库存压力,行业分化加剧。

三、全球大宗商品市场的连锁反应

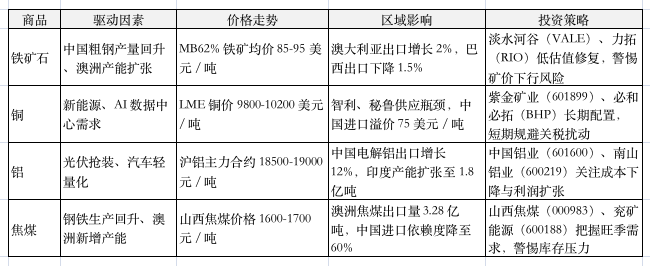

1. 铁矿石:澳洲受益与价格承压

中国房地产刺激政策推动铁矿石进口需求增长,澳大利亚 2025 年出口量预计增至 9.719 亿吨(+2%),但全球产能过剩导致矿价承压,MB(62%)铁矿均价或跌至 85 美元 / 干吨。淡水河谷、力拓等企业股价年内上涨 10%-15%,但利润空间受成本上升挤压。

2. 铜与铝:绿色需求与短期波动

新能源与基建投资拉动铜需求,LME 铜价维持在 9800-10200 美元 / 吨,但短期需警惕关税扰动导致的需求透支风险。铝价受光伏抢装和出口拉动,电解铝利润有望在 2025H2 扩张,中国铝业、云铝股份海外订单增长 20%。

3. 能源与化工:成本传导与区域分化

钢材生产回升带动炼焦煤需求,山西焦煤集团 Q2 销量环比增长 15%,但国际煤价受澳洲新增产能冲击下跌 8%。化工品方面,PVC、PP 等建材原料价格随房地产复苏上涨 5%-10%,万华化学 MDI 出口增长 18%。

表 3:全球大宗商品市场映射

深层影响:中国需求边际改善推动大宗商品价格短期反弹,但全球产能过剩与绿色转型长期压制传统资源品估值,结构性机会集中在新能源金属(如锂、钴)与低碳材料(如氢能钢)。

四、国际资本流动与区域投资机遇

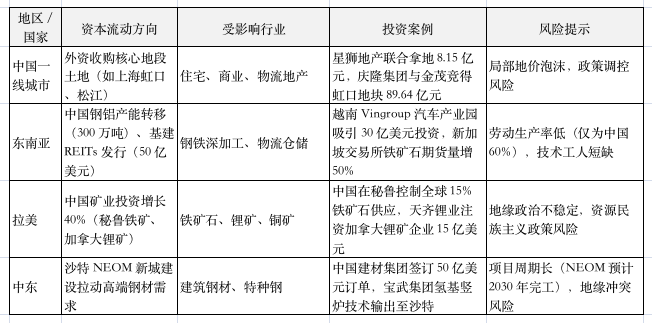

1. 外资入场:抄底核心资产与战略布局

新加坡星狮地产联合金地、国贸以 8.15 亿元拿下上海松江地块,庆隆集团与金茂以 89.64 亿元竞得虹口地块,外资在一线城市核心地段投资超 180 亿元。黑石、凯德加码物流地产,收购大湾区 28 万平米仓储项目,布局新基建红利。

2. 区域再平衡:东南亚与拉美承接产能转移

中国钢铁企业向越南、马来西亚转移 300 万吨产能,享受 45% 对美出口关税红利。拉美锂矿资源吸引中国投资,天齐锂业注资加拿大锂矿企业,多伦多股市锂矿板块上涨 12%。

3. 金融市场:避险资产与成长标的分化

黄金受地缘风险与美元走弱支撑,COMEX 黄金期货价格突破 3350 美元 / 盎司,而中国房地产 ETF(如 XHB)资金流入超 20 亿美元。A 股有色金属板块涨幅超 4%,广晟有色(600259)领涨。

表 4:国际资本流动与区域机遇

投资逻辑:外资在中国核心城市 “抄底” 优质资产,同时布局东南亚、拉美等供应链重构受益地区,形成 “防御 + 成长” 的双重配置策略。

五、风险与挑战

1.政策效果不确定性:若房地产销售不及预期(如三四线城市库存去化周期仍超 30 个月),可能引发地方政府债务风险(隐性债务 / GDP 或超 40%)。

2.全球贸易摩擦升级:美国若对华加征 40% 关税,可能导致中国出口增速下降 6-8 个百分点,拖累钢铁、家电等行业。

3.大宗商品价格波动:铁矿石过剩加剧(2025 年过剩量或为 2024 年 1.5 倍),铜价短期回调压力(8000-9000 美元 / 吨支撑位)。

4.外资集中风险:新加坡资本在上海核心地段投资超 180 亿元,可能推高局部地价与高端物业价格,加剧供需错配。

六、投资者需把握三大主线

中国 2025 年 6 月房地产刺激政策如同 “全球经济的涟漪”,通过产业链传导与资本流动重塑国际市场格局:

短期:钢铁、铜等大宗商品价格因需求预期反弹,但全球产能过剩与绿色转型压制长期涨幅;

中期:东南亚、拉美承接产能转移,成为资本新热土,而中国核心城市优质资产吸引外资 “抄底”;

长期:绿色建筑、智能家居等技术突破(如氢冶金钢碳排放降 40%)将重构行业竞争壁垒,推动全球产业链向低碳化升级。

投资者需把握三大主线:

防御性配置:黄金(COMEX 期金目标价 4500 美元 / 盎司)、高股息公用事业股(如长江电力股息率 3.8%);

结构性机会:东南亚制造(越南制造业 PMI 52.1)、拉美资源(巴西铁矿石出口增长 25%);

技术突破:氢能冶金、再生铝等低碳技术(中国宝武氢能钢订单增长 30%)。

中国房地产刺激政策在短期稳定经济的同时,长期将通过产业链重构与绿色转型影响全球经济版图。投资者需在政策红利与风险博弈中动态调整策略,重点关注供应链受益地区与技术突破领域,以穿越周期波动,实现资产的稳健增值

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。