印尼 - 雄心勃勃计划的背后 - 001

这是一个我准备了很久,也想做很久的事情,就是东南亚国家的国别研究和长期结构性机会的探索。

它并不简单,但我和我的朋友们对此充满兴趣,不仅仅是因为我们觉得东南亚市场充满了潜在的机会,更重要的是,这同样也是中国研究的一个短板,缺乏有深度有实操的国别研究。一个很简单的例子,你可以在北京上海或者深圳找到很多人告诉你美元/人民币的走势看法。但我相信你找不到太多人告诉你印尼盾/人民币,或者林吉特/人民币,甚至印尼盾/林吉特的走势。而中国和东盟已经互为最大贸易伙伴差不多五年了。这种错配其实在中国,在东盟都产生了很多遗憾,优秀的服务业本可以更好的助推制造业的发展,以及品牌的建立。

在更深的期许里面,我们相信中国文化走向世界的过程中,东南亚市场是一个很好的试金石,以我更关注的马来西亚,印尼和越南为例子,这三个市场一个是英联邦国家,拥有良好的法制和制度延续性,一个是被中国文化+法国文化深深影响的国家,一个是曾经被欧洲大陆文化深深影响的穆斯林国家。中国如何和这些拥有丰富多彩文化的邻居交流,也可能在未来某一天会成为中国真正国际化的启示。而我们也希望中国在发展的同时,能够让东盟的国家互利共赢,去实现一个良性的双边关系。

最后在开始正文之前,我想感谢所有在过去几年鼓励和帮助我的朋友,尤其是中金和UOB,无论是他们详细的研究,还是在调研中的细致安排都让我获益颇丰。

这个系列会是一个高频和碎片化的系列,因为经济政治文化历史,货币财政企业都是互相交织的。我也不可能对所有事情都很了解,但我希望可以通过碎片化的分享,而不是一开始就长篇大论,让大家对这个熟悉而陌生的市场有更多的兴趣。然后可能一年或者两年后我们可以聚焦在一些更细致的机会上。

更重要的是,我也不知道一个好的国别研究应该长啥样,所以本着我一向的行事作风,先做了再想。

而今天我想讨论的是,印尼雄心勃勃的制造业计划,以及这个计划的来源。当我们讨论政治人物的时候,最粗浅的讨论就是从他的言语出发,政治家的本能就是会欺骗的,而比较合理的做法,是找到他的支持者群体,然后去思考他的动机和能力边界。

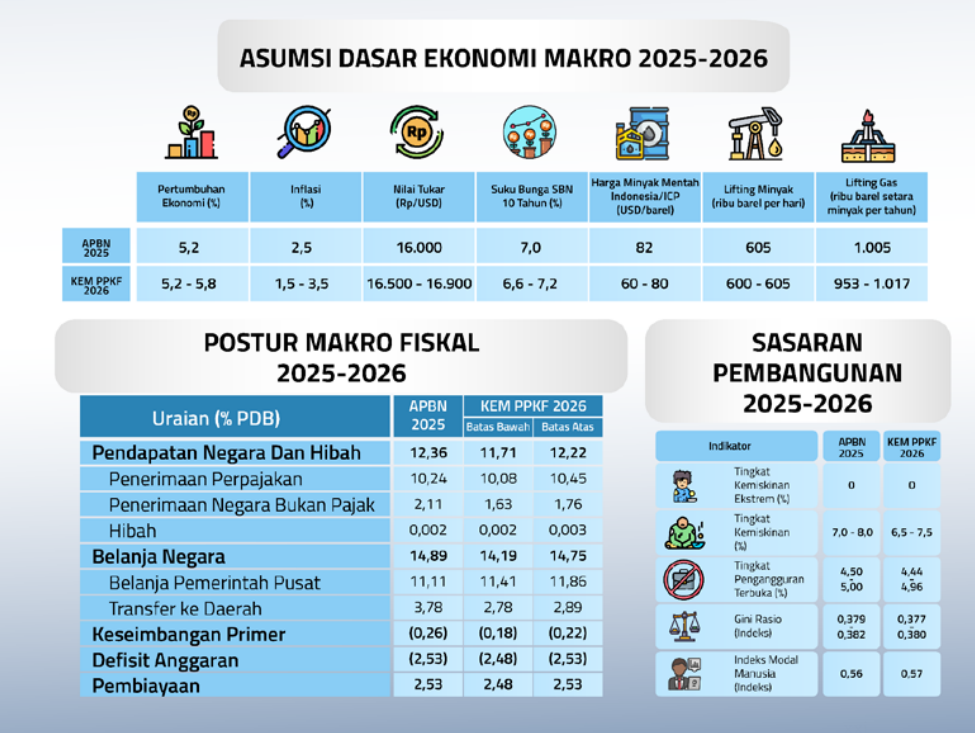

在上个月,印尼发布了他们2026年的经济发展和财政计划,叫做KEM- PPKF 2026,他们希望在油价走低的时候,依然能够实现更快的经济增速,平稳的通胀,和稳定的失业率,同时赤字保持稳定。

我们一起学习一下印尼语

第一个Ekonomi自然是经济(5.2-5.8%),第二个Inflasi自然是通胀(1.5-3.5%),第三个大家都懂叫做汇率,第四个是利率

看起来是一个非常友好的计划,但在当地学者的眼里,印尼经济正面对诸多挑战,以至于他们在去年年底,给2025年的经济评论叫做 Secular Stagnation

长期停滞

考虑到现任印尼总统普拉博沃对于长期经济增速的希望是8%,这种对比是非常明显的。而更重要的,或者说更有意思的,上图这个LPEM,是之前在和Mike的博客里面我们提到的,由那群“伯克利黑帮”的教父,Soemitro Djojohadikoesoemo,苏米特罗-乔乔哈迪库苏莫成立的。苏米特罗是一位优秀的政治家和经济学家,也可以说是印尼最著名的经济学家之一。他相信工业化可以提高经济增速,在之前我们的博客里面提到过,印尼和智利最大的不同在于印尼比较实用主义,智利或者说皮大帅手下那群芝加哥男孩多少有点理想主义。所以虽然苏米特罗的经济思想深深被熊彼得,费雪等人影响,但他支持工业化,支持外国投资但希望更多的钱可以留在当地。

而这位苏米特罗,就是现任印尼总统普拉博沃的父亲。

关于普拉博沃总统,之后会有很多详细的介绍,但就今天的话题,考虑到对印尼经济截然不同的两种看法,我觉得普拉博沃总统的政策是有逻辑的。而且不仅仅是发展制造业这个。

上上图中那个Postur Makro Fiskal说的是财政情况,可以看到在普拉博沃总统的计划里面,赤字率基本还是保持稳定,也就是最下面那个Pembiayaan。所以他其实提议了加税。其实也说不上是提议,这应该是印尼之前一系列财政计划中的一部分,印尼的税收一直是一个巨大的问题,他们不想有太多的赤字(这其实也是一个可以展开很多的话题,印尼大学经济学院是一个水平高于名气的学院),所以必须收税。

但和所有的加税一样,这种加税导致了广泛的反对,在妥协之后,普拉博沃总统选择了增加奢侈品税,而保持普通消费品税率不变。之前说过,我觉得这种调和贫富差距的尝试,不管多少,都是值得鼓励和赞扬的。拜登也曾经说过要加税,但结果也做不到,减税是不需要政治凝聚力的,但加税尤其是对富裕阶级加税,是需要手腕和强力的。

印尼的税收效率可以说是极低

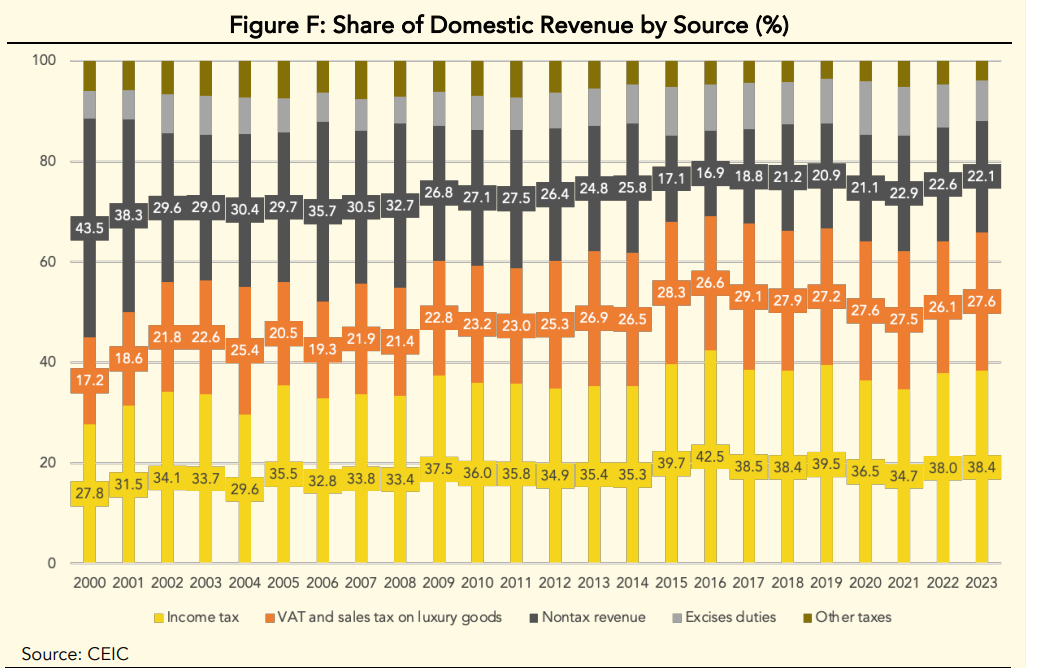

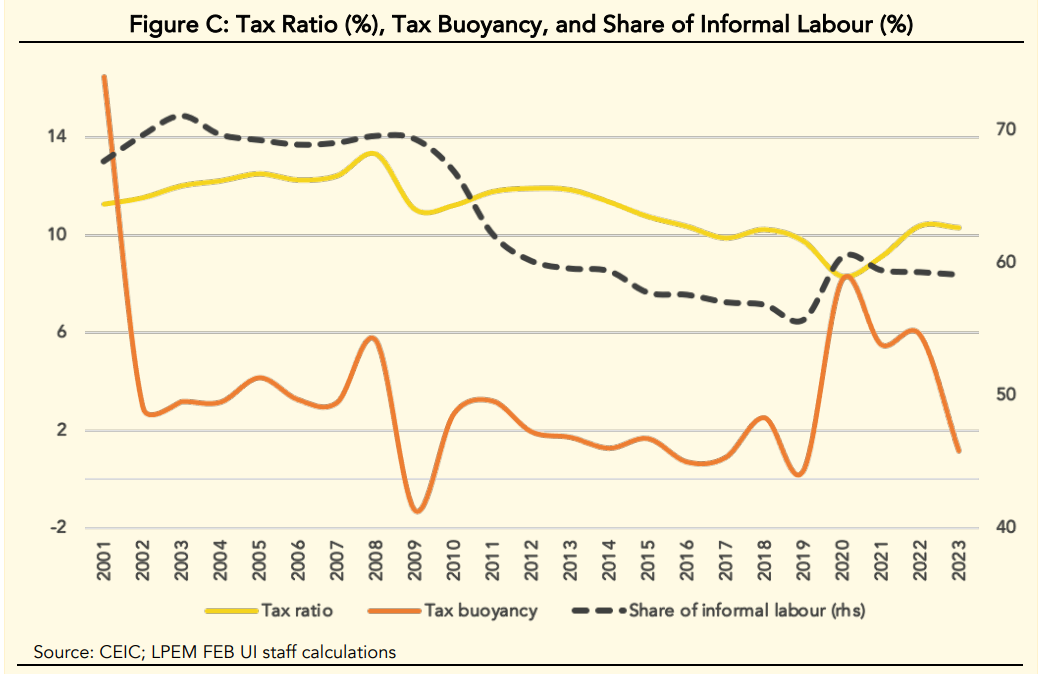

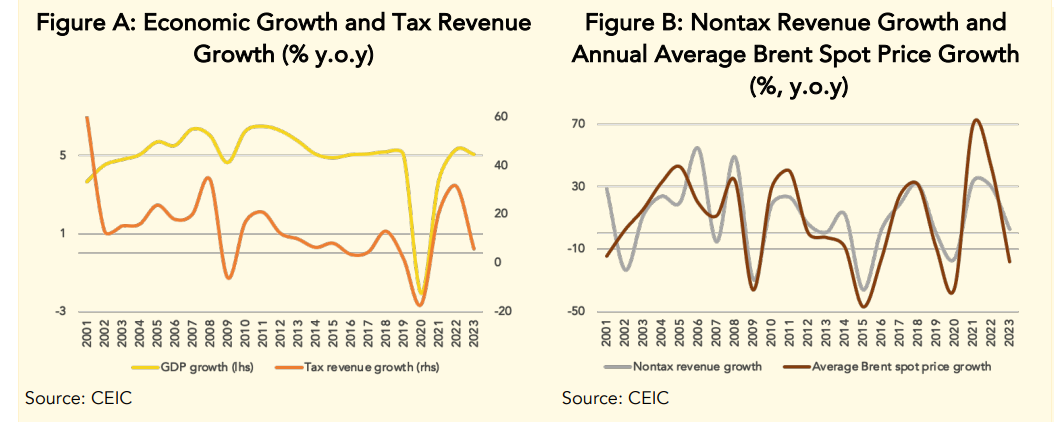

而非税收入则和油价息息相关。所以过去印尼的发展就陷入了一个结。油价低了就有问题需要贬值货币,贬值货币带来投资环境不稳定,没人投资导致产业单一,对油价依赖更高。而在另一条平行的线条。这种单一的产业,导致很多就业是非常态就业,或者叫做Informal Labour,这带来了更多的税收困难。

简单一点说,在产业发展初期,你挑着一个馄饨挑子在路上买敲馄饨,国税局怎么也找不到你收税。但你发展到下一个阶段,你开了一个门面,那就等着交钱吧。

这个结在之前是很无解的,印尼的投资环境并不如他的两个邻居马来西亚和新加坡,过于依赖初级产品出口让印尼的汇率和整个金融市场,都跟着油价起起伏伏。在我第一次去雅加达的时候,油价和煤价几乎就是这个国家的全部,而现在中国投资者听到印尼,想到的更有可能是镍而不是油或者煤。

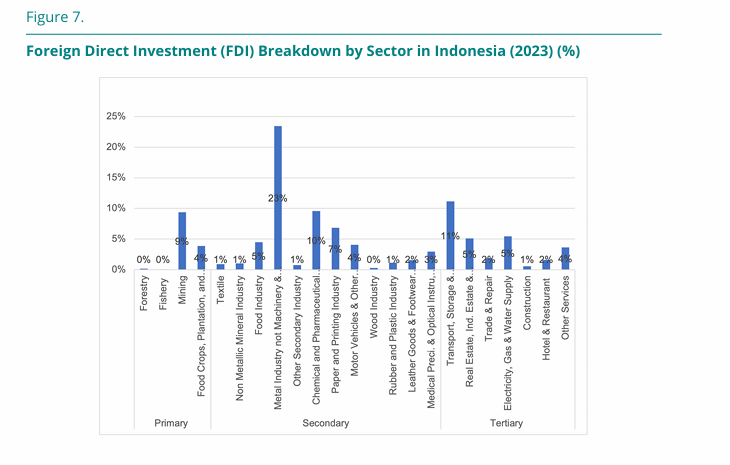

佐科总统进行了带有强制性质的下游投资,这个战略被叫做Hilirisasi,也就是下游投资,禁止原矿出口,而强制建设冶炼厂。这个做法当然有利有弊,但整体的结果是不错的,这点我们中国人是最能理解的,你就是说一千道一万,向下游走一步,对周边产业的拉动都是巨大的。如果就是出口原矿,那这个地区是不会有产业沉积的,除了那些矿山小镇。

这个政策在未来会被延续,而且按照新的设计,从下游化到工业化的投资也会发生。换句话说,印尼尝试走上一条工业化提高增速的道路。我觉得对于一个人均GDP4000美元的国家,如果没有工业化就发展服务业,是没有太多前途的。

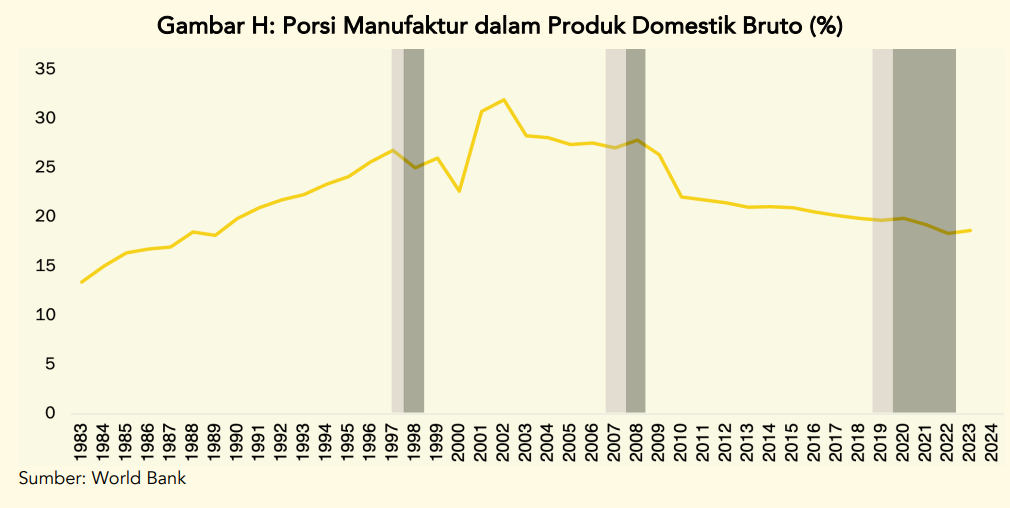

而其实印尼的制造业如果得不到改变,其实可以说岌岌可危,一方面制造业的占比本身在萎缩

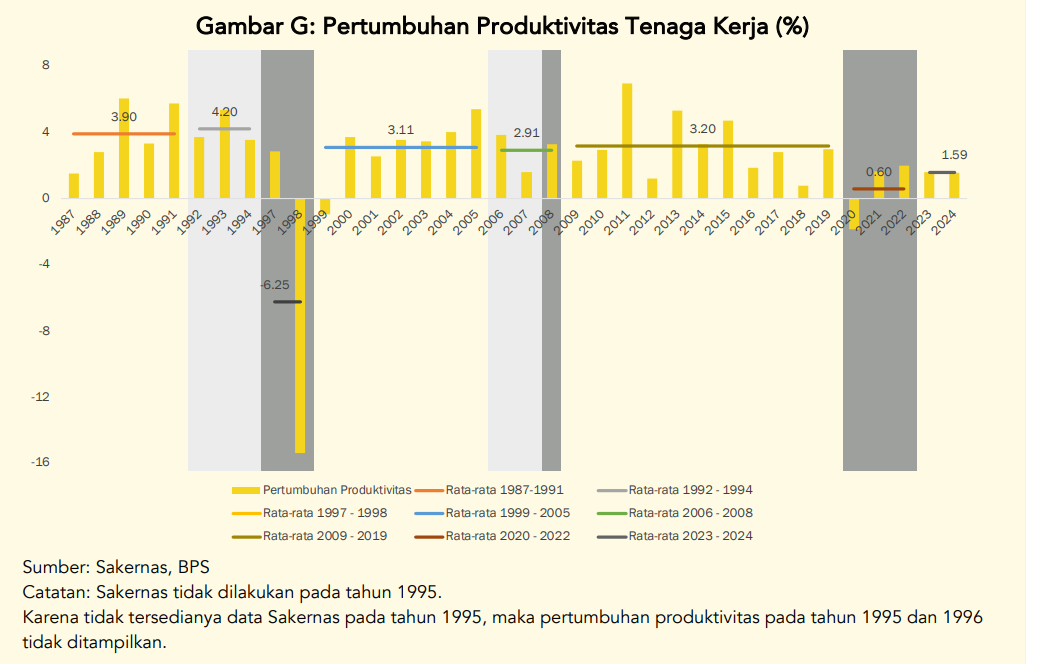

另一方面劳动生产率也在降低

这背后的原因不难想象,过去20年所有国家的制造业都基本上被这样锤了一次...

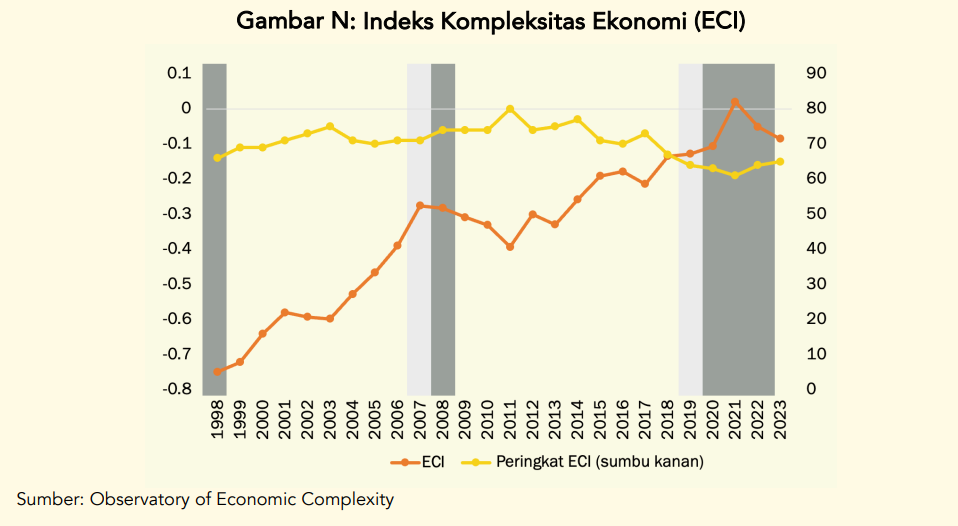

这种制造业发展的落后,导致印尼的经济复杂度虽然在上升,但排名却在下降

很坦诚地说,我觉得这就是一个分水岭,如果之前的下游化强制投资和后面的制造业投资能够进行下去,印尼可能走上一个正的循环

- 产业复杂度提高,税收效率提高,财政空间增加,基建和投资能力加强,产业复杂度进一步提高。

而如果回到以前那个完全依赖原油或者原材料出口的阶段,那么就没啥好说的了。

所以前文展示的两个前景,我觉得就是这两个循环的区别

当然,在这个过程中,大宗商品的价格回暖可以让计划更顺利,大宗价格的下跌会让计划更加迟缓。

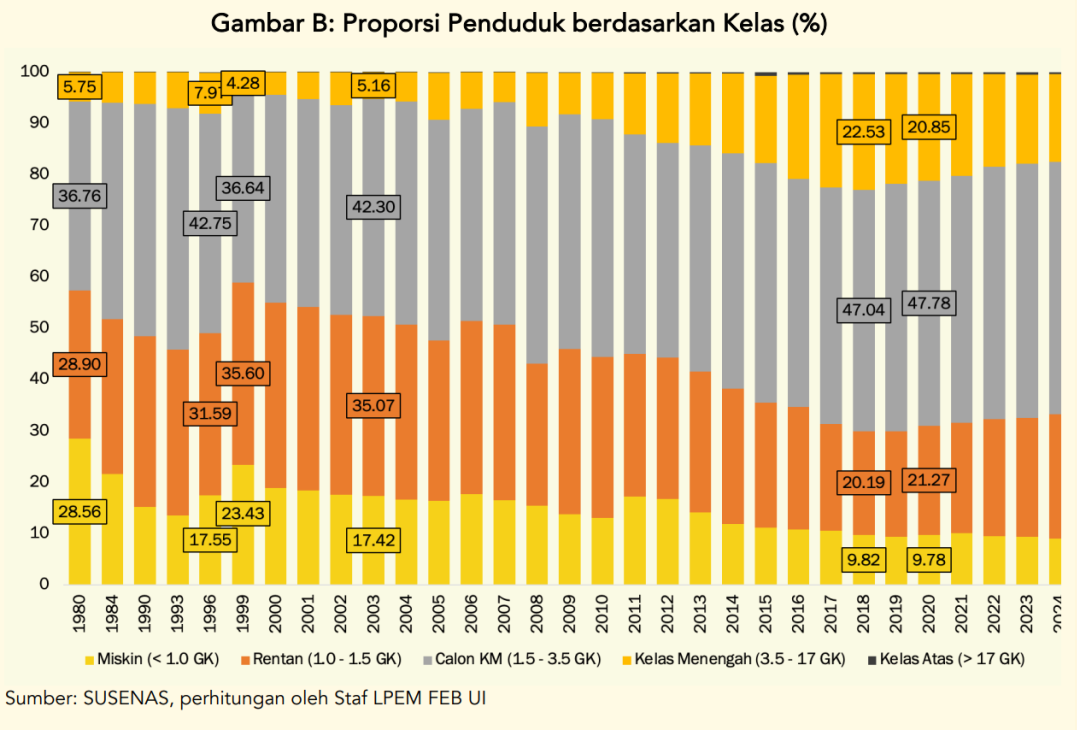

而这种对于制造业的兴趣,对于8%增速的希冀,也是一个民意的共识

从下到上,分别是收入在0-20分位,20-40分位逐一类推的群体比重。可以看到印尼民主化改革20多年依赖,最赤贫的阶级在逐渐减少,这是这个改革能够成功并且维持的最根本原因,而最高收入的群体,虽然在2018年后有所收敛,但整体比2000年扩大了很多。这是这个改革能够成功并且能够维持的次根本原因。

2018年之后,最富裕的群体没有增加,而次贫穷的群体,也被叫做脆弱群体开始增加,这些人可能因为一次经济波动就陷入贫穷。当然,这种变化的一个宏观背景是全球贸易战之后,全球经济增速的下行更加明显,而另一方面中国的转口贸易,确实也冲击了当地的很多制造业。这也是普拉博沃总统在联合了佐科总统之后,同时可以获得民族主义和保守主义的选票。这也是他们在制造业发展规划中,对于资本密集型和劳动密集型产业同时重视的原因。

制造业的投资一方面可以增加就业,另一方面,资本密集型投资对于印尼这样家族林立的国家也是一个阻力最小的路线。

总结一下,印尼的制造业投资,并不简单就是一个口号,它是前总统佐科下游化政策的延续,是一个解决税收顽疾的可能方法,是一个联合印尼顶层和底层的办法,也是普拉博沃总统父亲过去的经济观点。

而从我这么一个外人来看,一个人均GDP4000多美元的国家,制造业的发展是努力触及10000-15000美元人均GDP最有效的办法。而且对于印尼这样资源丰富,杠杆率不足的国家,制造业发展可能是一个加速的循环。

而且令人欣喜的是,印尼在外交和地缘政策中,采取了务实的态度,努力制定长期计划稳定币值给制造业投资创造更多有利条件。但这就不是今天的内容了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。