沙利文全球发布《2025中国医疗器械出海现状与趋势蓝皮书》

随着人口老龄化加速,医疗需求升级及技术创新等因素,中国及全球医疗器械市场规模呈现出稳步增长态势,并将逐步释放出巨大潜力。据弗若斯特沙利文数据分析,中国近年来医疗器械市场规模逐年攀升,已跃升成为仅次于美国的全球第二大市场。

中国医疗器械的研发创新能力稳步提升,NMPA批准上市的创新医疗器械数量逐年增加,中国品牌海外认知度提高等,这些因素共同推动了中国医疗器械企业向海外市场拓展,寻求更广阔的增长空间。相比与国内市场,海外市场不仅空间广阔,细分市场的增长潜力巨大,同时新兴市场医疗需求旺盛,为中国企业提供了差异化竞争机遇。中国医疗器械产品凭借其高性价比、创新力及品牌力升级等优势,具有较强的竞争力,中国医疗器械出海已成为大势所趋。

弗若斯特沙利文(Frost&Sullivan,简称“沙利文”)发布《2025中国医疗器械出海现状与趋势蓝皮书》(以下简称蓝皮书),旨在全面分析当今中国医疗器械出海现状、市场前景、所面临的挑战与机遇等。蓝皮书从中国及全球医疗器械市场规模出发,从内部因素、外部因素、战略意图三方面分析中国医疗器械企业出海的驱动因素,并解析目前企业出海常用策略;对医疗器械各细分赛道与出海重点地域进行分析,深入探讨医疗器械企业出海机遇与挑战,并针对性的提出出海痛点及解决方案,为企业和产品出海保驾护航。

《2025中国医疗器械出海现状与趋势蓝皮书》中文版已于沙利文全球官网发布,英文版正在同步登陆全球知名通讯社(美联社等)、主流财经媒体(雅虎财经等)、北美顶级财经媒体和网站(商业内参、道琼斯市场观察、Benzinga、华尔街内参等)以及全球各个区域顶级媒体。借助沙利文专业的行业分析,全球化的宣发网络以及产业资源网络,有效助力中国企业国际化战略。

PART.

01

中国及全球医疗器械市场规模

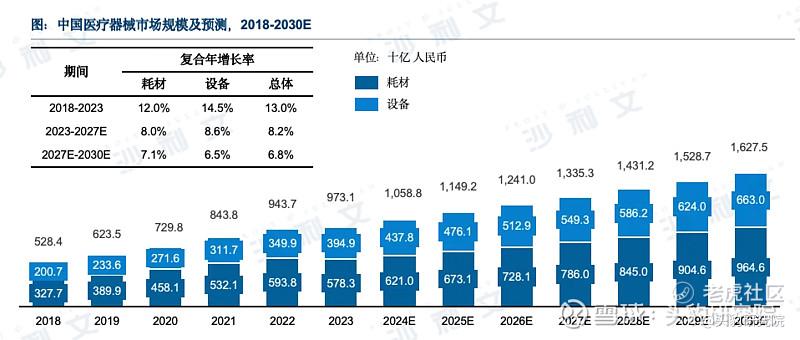

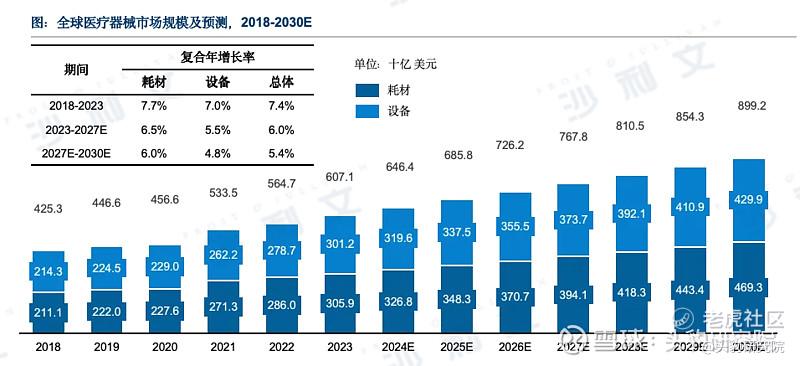

根据沙利文数据分析,2018-2023年,中国医疗器械总体市场规模已从5,284亿元人民币增至9,731亿元人民币,CAGR为13.0%。预计到2030年,中国医疗器械总体市场规模将达到16,275亿元人民币。2018-2023年,全球医疗器械总体市场规模已从4,253亿元美元增至6,071亿元美元,CAGR为7.4%。预计到2030年,全球医疗器械总体市场规模将达到8,992亿美元。

来源:沙利文分析

PART.

02

中国医疗器械出海驱动因素分析

●内部因素:①中国器械厂家众多、产能大,但单产低;②器械集采带来产品价格压力;③中国医疗器械研发创新能力稳步增强;④全球疫情强化中国器械企业的海外渠道和品牌;⑤中国政策支持创新医疗器械出海;⑥中国标杆医疗器械企业国际化起步早,有丰富的实战经验。

●外部因素:①全球医疗器械市场广阔;②中国医疗器械出海具有价格优势;③中国国际影响力增强。

来源:沙利文分析

●战略意图:①拓展海外市场,实现营收增长;②创造海外同行交流机会、促进企业与海外研究机构的合作;③招募海外人才,提升企业的研发和生产能力;④吸引海外融资;⑤增强品牌影响力,在提升海外收入的同时带动内部销售增长。

PART.

03

中国医疗器械出海情况

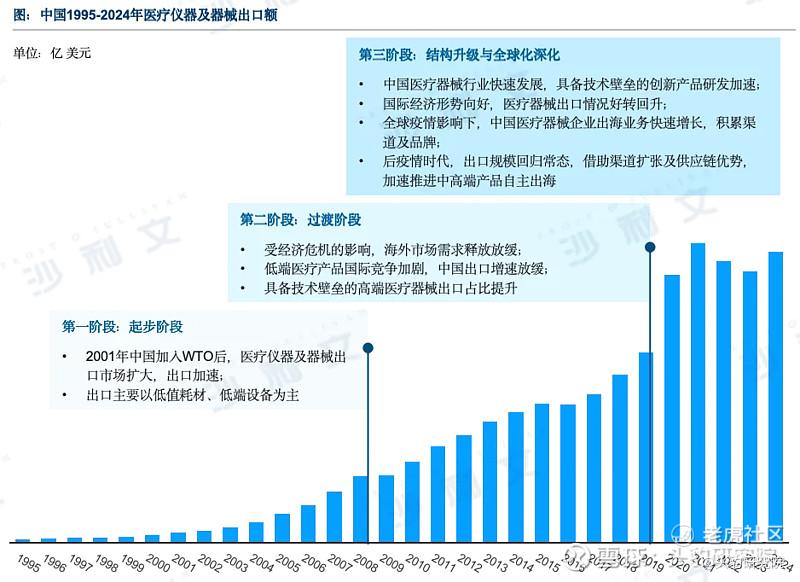

中国医疗器械出海历程分析:

中国医疗器械历经低成本出海、技术驱动型拓展到疫情期间的应急突围,再到后疫情时代通过工艺升级实现中高端转型,走出了一条“资源积累-技术沉淀-需求驱动-合规升级”的国际化跃迁道路。

来源:中国海关总署

中国医疗器械主要出海产品及国家:

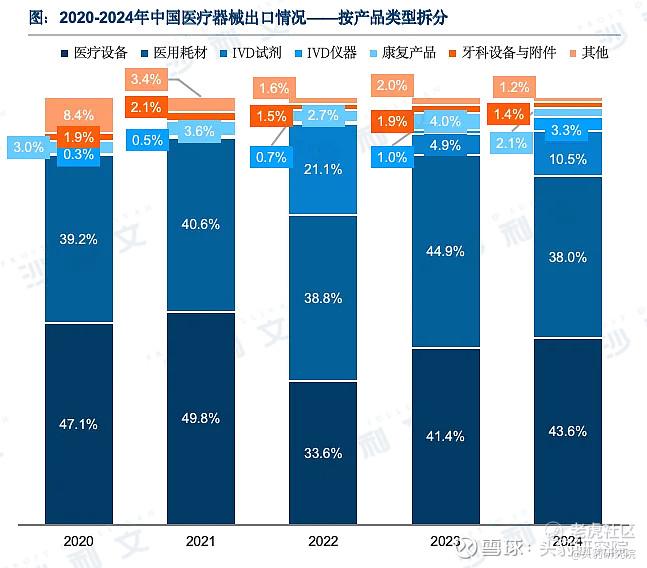

近年来,企业在维持医用耗材出口优势的同时,在医疗设备和体外诊断等高技术领域也取得了迅猛发展。在2024年的出口数据中,医疗设备占比最高,达到43.6%,其次是医用耗材,占比38.0%。IVD试剂和仪器分别占10.5%和3.3%,康复产品和牙科设备与附件的占比虽小,但也显示出我国医疗器械在全球市场的全面竞争力。

来源:沙利文分析

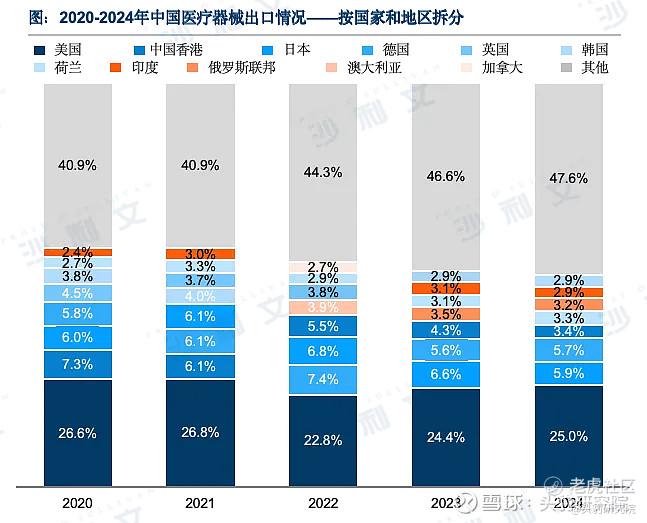

在医疗器械需求全球增长及国内外政策的有力支持下,中国企业正逐步拓宽其海外市场版图,不仅在欧美市场持续发力,也积极进军东南亚、非洲、中东等新兴市场。2024年,美国依旧是中国医疗器械出口的最大单一市场,占比达25.0%,日本、韩国以及欧洲的德国和英国等国也是重要的出口目的地。同时,俄罗斯因其庞大的人口规模和日益增长的医疗需求,加之西方企业在该地区的业务缩减,为中国医疗器械企业提供了新的发展机遇,自2023年起,对俄出口比重显著上升。

来源:沙利文分析

PART.

04

中国医疗器械出海基础策略

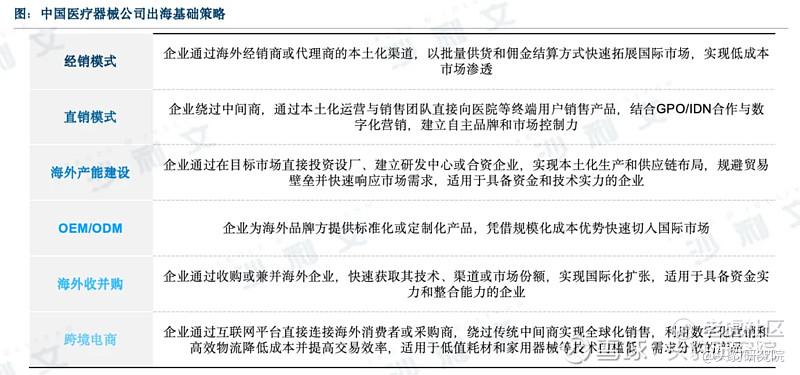

1. 经销商模式基于自身在当地市场资源整合、客户关系维护以及法规政策解读等方面的多年深耕,可提供包括备货、渠道开发、市场推广、物流配送、售后等全链路服务。企业依托经销商的渠道网络、市场认知和客户资源,降低初期进入门槛,尤其适合对目标国法规和文化不熟悉的中小企业。

2. 海外建厂是重资产、长周期的全球化布局策略,企业通过在目标市场直接投资建设生产基地,实现供应链本地化、贴近终端需求并规避贸易限制。该模式适合资金雄厚、技术成熟且谋求长期市场主导权的头部企业,其核心优势在于增强供应链韧性和品牌溢价能力,但面临高额初始投资、跨文化管理挑战及地缘政治风险。

3. 代工模式以“制造出海”为核心,企业通过为海外品牌商提供贴牌生产服务进入国际市场。该模式优势在于初期投入低、可快速消化产能,尤其适合规避贸易壁垒。但代工企业长期面临利润微薄、价值链话语权弱的困境,且易受订单波动影响。

4. 收并购模式的核心在于通过资本杠杆快速获取稀缺资源,其战略意图直指技术壁垒突破与高端市场准入。优势在于缩短研发周期、强化产业链协同,尤其适用于技术代差显著或政策敏感领域。但标的资产隐性负债,如专利诉讼、环保罚单等,可能导致协同效应落空,发达国家对敏感技术领域的外资并购审查趋严。

5. 跨境电商模式通过平台直接触达终端用户,绕过中间商利润盘剥,提升毛利率;依靠数据驱动决策,利用用户行为分析精准定位需求,动态调整产品设计,并依托国内制造优势实现小批量、多批次生产,匹配新兴市场碎片化需求。

来源:沙利文分析

PART.

05

医疗器械细分赛道领域分析

在基础医疗设备领域,中国企业凭借规模化生产和成本优势,在监护仪、血压仪、血糖仪等品类上占据显著价格优势,成功打入全球市场。与此同时,在高端医疗设备领域,中国企业也逐步崭露头角。国产MRI、超声、内窥镜、麻醉机等中高端设备,凭借高性价比和不断提升的产品质量,逐渐获得海外医疗机构的认可。

●生命支持类医疗设备

根据中国海关总署数据显示,2024年中国麻醉机出口总量约为2,133.8万台,出口总额约为18.8亿元,美国、俄罗斯、德国、阿联酋、澳大利亚、巴西等是主要出口地区。在非洲地区,麻醉机出口额自2020年起逐年增加,2024年出口额增至1.58亿元,年复合增长率达39.39%。另一个增长迅速的市场是欧亚经济联盟(EAEU),成员国包括俄罗斯、哈萨克斯坦、白俄罗斯、吉尔吉斯斯坦和亚美尼亚。

来源:沙利文分析

●影像类医疗设备

当前全球高端医学影像设备市场仍由通用医疗(GE)、飞利浦医疗、西门子医疗三大跨国巨头主导,2022年合计占据超过65%的市场份额,在CT、MRI、PET-CT等核心领域形成技术垄断。近年来,伴随国产设备企业持续突破探测器、球管、磁体等关键部件技术瓶颈,设备品质和临床认可度显著提升,在政府采购政策支持下,国产设备正加速向中高端市场渗透。

●高值耗材

2023年中国高值耗材企业的海外业务收入平均占比为17.50%,表明中国企业已具备一定的海外市场参与度。然而,由于高值耗材出海难度较大,海外市场仍主要由国际老牌企业占据主导地位。中国企业凭借日益增强的研发能力和制造水平,正在逐步突破技术壁垒和市场壁垒。例如,迈瑞医疗、威高集团等企业在海外市场的布局已初见成效,部分产品已获得欧盟CE认证和美国FDA认证,成功进入欧美等高端市场,并在东南亚、拉美的新兴市场取得了一定市场占比。

●体外诊断

近年来,中国IVD行业在人口老龄化、人均卫生支出增长、医保控费政策以及技术进步等多重因素推动下,展现出巨大的市场潜力。然而,全球IVD市场发展较早,技术更新速度快,市场竞争激烈。2000年后,随着各国医保控费政策的实施,小型企业因成本劣势逐渐被收购,行业进入整合期。在此过程中,中国IVD企业凭借技术进步和成本优势,正在加速国际化布局。

中国海关总署数据显示,2023年中国IVD产品出口呈现结构性分化。其中,IVD试剂出口额为21.1亿美元,较2022年出现一定回落;而IVD仪器出口则保持稳定,全年出口额达29.2亿美元,显示出较强的国际市场竞争力。从区域市场分布来看,美国继续稳居中国IVD仪器出口第一大市场,2023年对美出口额达3.5亿美元;俄罗斯和印度尼西亚分别以第二、第三的位次成为中国IVD仪器的重要出口目的地。中国IVD产业在全球供应链中的重要地位及其出口结构的持续优化。

来源:沙利文分析

PART.

06

医疗器械出海重点地域分析

蓝皮书全面梳理了发达国家市场包括美国、日本、欧盟、加拿大在内国家的基本人口及经济发展情况,分别分析了其医疗保险制度、医疗器械监管标准、医保支付情况以及出海当地的主要挑战。对于新兴市场,蓝皮书从一带一路政策背景出发,详细讨论了东南亚地区、中东、拉美、非洲、俄罗斯、印度的医疗器械市场特点、监管政策以及出海所面临的现况与挑战,充分展现新兴市场潜力。更多详细内容可参考完整版蓝皮书。

PART.

07

中国医疗器械出海痛点及趋势分析

痛点:

1. 出海路径不清晰:①企业未能系统评估自身技术能力和资源禀赋,容易引起路径选择不匹配,导致战略目标分散;②企业出海因缺乏系统化方案、完整流程框架及执行细节,导致市场选择、认证策略和渠道建设等方面出现问题;③由于对海外企业构建的技术壁垒、本土品牌形成的渠道垄断等海外市场竞争格局缺乏系统性研究,导致在全球化布局中面临战略盲区。

2. 出海地域评估不精确:①对目标市场医疗支付体系差异关注不足,支付方式评估不够精确,导致企业难以精准调整产品定位并制定差异化市场进入策略;②企业过度依赖单一市场导致对环境变化应对不足;③对目的地合规风险认知不足造成企业资源消耗。

3. 市场准入流程不了解:①法规与认证的模糊性与动态性;②医疗器械技术水平的提升,对测试标准提出了更高的要求

4. 国际本土化刚起步:①本地团队建设与供应链薄弱;②执行机制滞后:组织协同弱化导致战略“落地难”; ③品牌信任度低与国际竞争压力

趋势:

1. 中国医疗器械企业需通过技术创新与研发深化构建全球竞争力,并加速海外认证以突破市场壁垒

2. 同国际标准接轨,推动自身产品获得国外机构认证

3. 增强企业跨文化沟通能力,并熟悉当地法律法规

4. 通过多元化的市场策略提高海外声量,营造品牌形象

PART.

08

中国医疗器械出海服务商介绍

UL Solutions

医疗器械产品在进入国际市场时,不仅要面临激烈的市场竞争,还要应对日益严格的法规及监管要求。作为全球安全科学专家,UL Solutions致力于为医疗器械设备制造商提供产品全生命周期的整体解决方案。我们完整的第三方监管审批、产品测试和认证、审核、网络安全测试、可用性测试和培训服务,是医疗器械产品安全及合规的可靠伙伴。同时也为医疗器械产品提供全球市场准入一站式服务。

锦天城律师事务所

上海市锦天城(苏州)律师事务所于2010年经江苏省司法厅批准正式成立,目前已稳居苏州律师行业第一梯队。锦天城多次被中国司法部及其下属司法行政机构、律师行业协会、国际知名法律媒体及权威评级机构等评选为中国最顶尖的法律服务提供者之一。

锦天城医疗健康与医药行业委员会具有丰富的医疗健康与医药行业服务经验,团队具有根植于行业多年的经验和对行业运行规律的深刻理解,密切关注该行业的动态和发展趋势,始终坚持在行业的背景下为客户提供专业的一站式法律服务,包括但不限于境内外资本市场、并购重组、私募股权与风险投资、知识产权保护、公司运营及合规治理、争议解决等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。