三花智控(2050.HK)新股打新分析:热管理龙头的全球化扩张与成长机遇

一、公司概况:全球热管理领域龙头,双主业驱动增长

浙江三花智能控制股份有限公司(简称“三花智控”)是全球最大的制冷空调控制元器件制造商,同时也是全球领先的汽车热管理系统零部件供应商。公司成立于1994年,2005年在深交所上市(002050.SZ),此次赴港上市(2050.HK)旨在进一步拓展全球资本布局。

核心业务布局:

1. 制冷空调控制元器件:产品涵盖电子膨胀阀、四通换向阀、微通道换热器等,2024年全球市场占有率达45.5%,其中电子膨胀阀、四通换向阀等核心产品市占率超50%,客户覆盖全球前十大制冷空调制造商。

2. 汽车热管理系统零部件:聚焦新能源汽车热管理领域,产品包括车用电子膨胀阀、集成组件、电池冷却器等,2024年全球市占率4.1%,排名第五,客户包括全球前十大车企。

3. 战略新兴业务:布局仿生机器人机电执行器,研发团队超180人,目前处于产品研发及海外生产布局阶段。

二、行业前景:双赛道高景气,新兴业务打开成长空间

1. 制冷空调控制元器件:节能政策驱动需求稳健增长

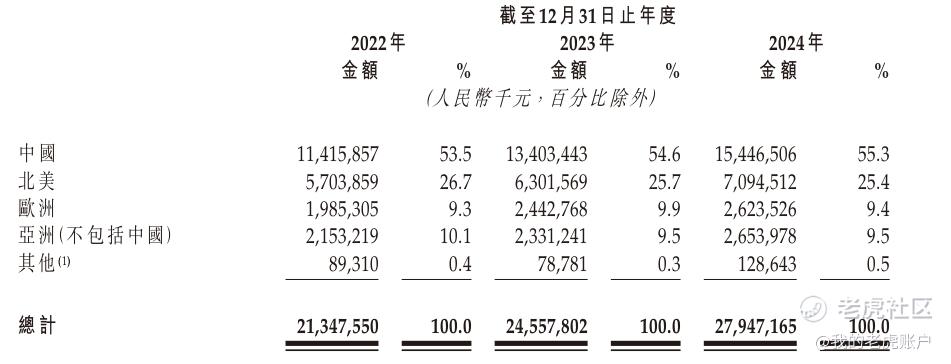

市场规模:2024年全球市场规模364亿元,预计2029年达516亿元,复合年增长率7.2%。中国作为最大市场,占全球收入47.3%,受益于能效标准升级(如中国《2024-2025年节能降碳行动方案》)和全球变暖带来的空调渗透率提升(如欧洲高温推动住宅空调需求)。

竞争格局:行业高度集中,前三家企业市占率超80%,三花智控凭借技术优势和规模效应稳居龙头地位。

2. 汽车热管理系统:新能源汽车渗透率提升催生蓝海

市场规模:2024年全球汽车热管理市场规模2798亿元,其中新能源汽车相关零部件收入1162亿元,2020-2024年复合年增长率63.1%,预计2029年达5289亿元,新能源汽车零部件占比超70%。中国作为全球最大新能源汽车市场,2024年相关收入980亿元,预计2029年达2932亿元,复合年增长率24.5%。

驱动因素:新能源汽车续航里程提升、高压快充技术普及,对热管理系统的效率和可靠性要求升级,带动电子膨胀阀、集成组件等核心部件需求激增。三花智控的车用电子膨胀阀全球市占率48.3%,集成组件市占率65.6%,均排名第一。

3. 仿生机器人机电执行器:政策与技术双轮驱动

新兴赛道:2024年全球市场规模13.76亿元,预计2029年达628亿元,复合年增长率114.7%。中国《人形机器人创新发展指导意见》提出2025年实现批量生产,公司凭借电机制造经验和研发投入,有望抢占先机。

三、财务表现:稳健增长,盈利质量突出

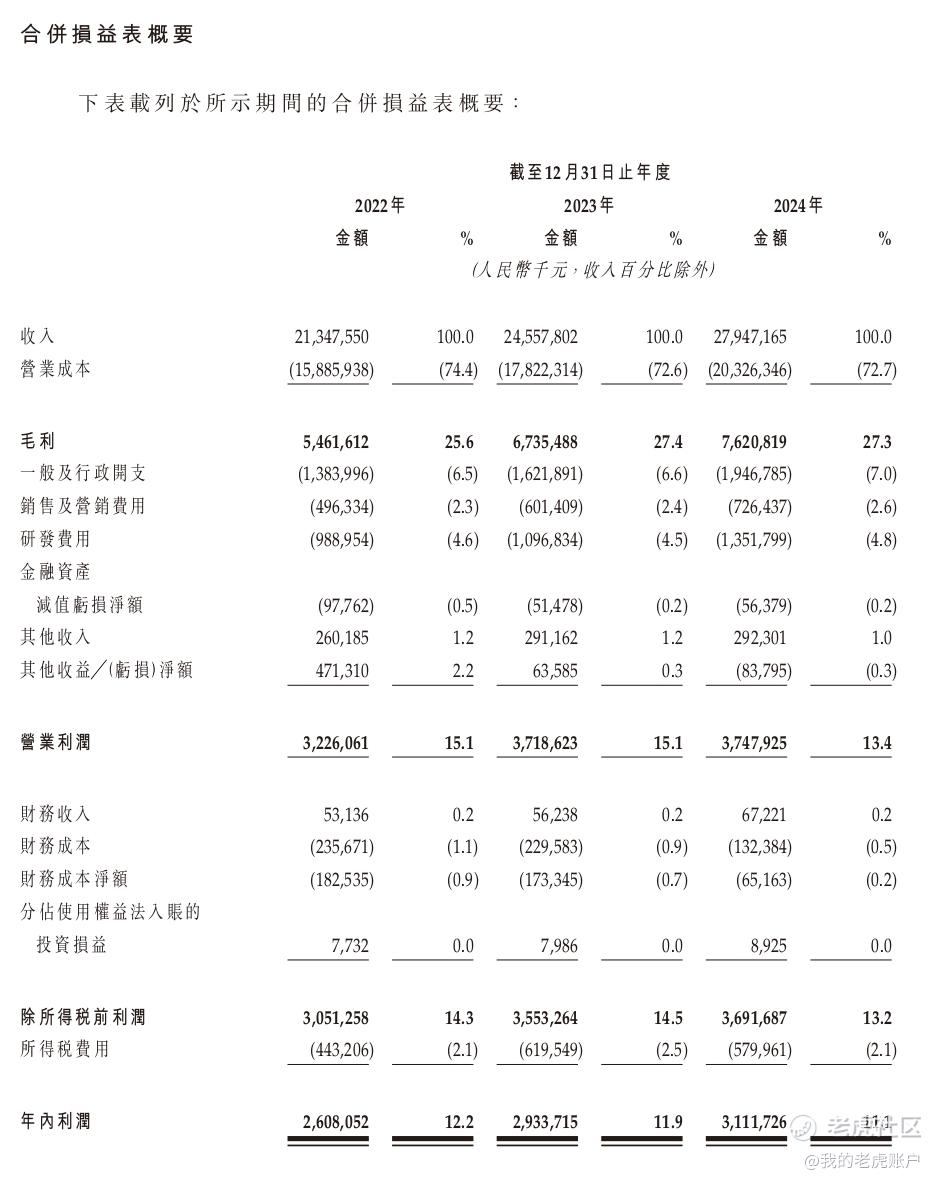

收入与利润:2022-2024年营收CAGR 13.3%,净利润CAGR 13.8%,2024年归母净利润达31.1亿元。

毛利率稳定:受益于高附加值产品占比提升,综合毛利率维持在25%-27%高位。

研发投入:2024年研发费用13.5亿元,占营收4.8%,支撑长期技术迭代。

财务亮点:

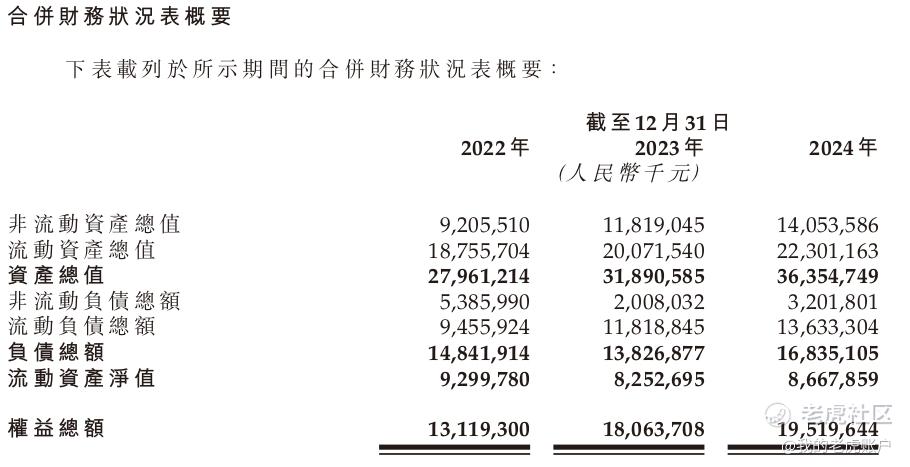

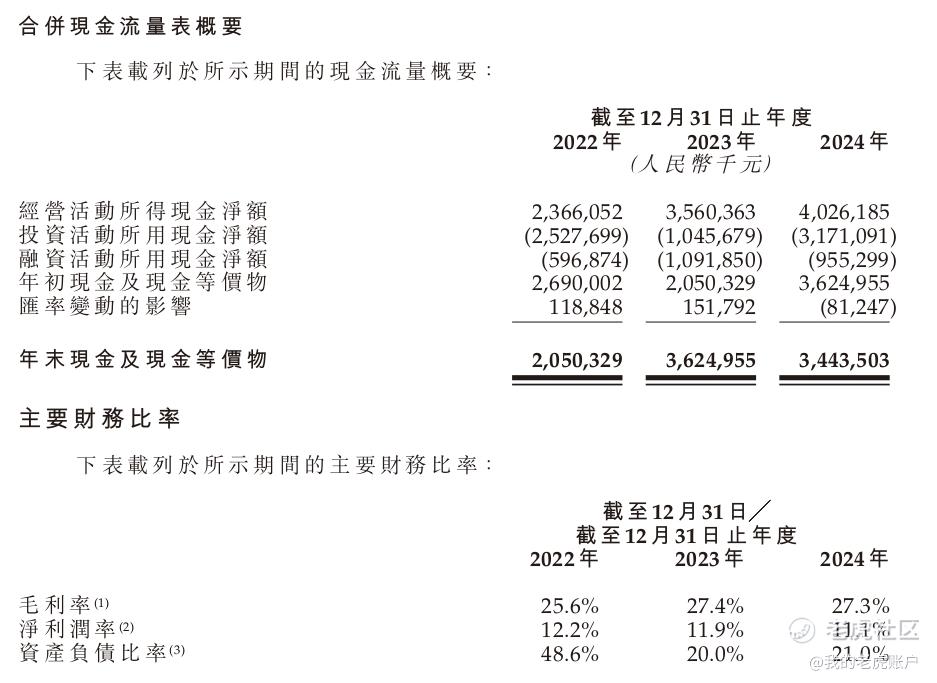

现金流充裕:经营性现金流连续三年超40亿元,资产负债率降至21%(2024年)。

分红慷慨:2024年派息率约45%,股息率具备吸引力。

四、风险提示:需关注的潜在挑战

1. 行业竞争加剧:制冷空调领域面临盾安环境等对手挤压,汽车热管理赛道外资巨头技术壁垒仍存。

2. 原材料价格波动:铜、铝等大宗商品占成本超70%,价格波动可能侵蚀利润率。

3. 国际贸易摩擦:美国关税政策反复,海外产能布局或面临地缘政治风险。

4. 新业务不确定性:仿生机器人业务尚处研发阶段,商业化进度存在不及预期可能。

五、发行信息与定价分析

发行规模:全球发售3.6亿股H股(占扩大后股本8.8%),募资约77.4亿港元(假设发售价21.87港元)。

募资用途:60%用于研发与产能扩张,25%用于全球化布局,10%补充流动资金。

定价区间:21.21-22.53港元,对应2024年PE约22-23倍,低于A股(三花智控A股PE约30倍)。

保荐人:中金公司、华泰国际,均为港股市场头部投行,市场认可度高。

基石投资者:华泰资本投资等机构参与认购,锁定部分股份,彰显市场信心。

回拨机制:最高回拨至26%,减少了散户中签数量,机构抢筹,减少上市首日抛压,利于股价上涨。

六、打新建议:积极申购,长期持有

推荐逻辑:

1. 稀缺性溢价:全球热管理龙头+新能源车核心供应商,A股稀缺标的,港股上市有望提升流动性。

2. 业绩确定性:在手订单饱满,新能源车业务增速超30%,储能等新场景打开增量空间。

3. 估值修复空间:当前AH溢价显著,港股发行价对应估值具备吸引力,安全边际较高。

结论: 三花智控作为全球热管理霸主,兼具成长性与确定性,建议投资者积极参与港股IPO申购,把握中国高端制造出海与能源转型机遇。$三花智控(02050)$ $三花智控(002050)$

修改于 2025-06-14 07:24

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-06-13港股发行价怎么这么低啊,20.5元人民币!点赞举报

- 笑猫日记·2025-06-13港股对应折价20%,21左右再看吧点赞举报

- Lydia758·2025-06-14阅点赞举报