药捷安康(2617.HK)新股打新分析:聚焦多靶点创新药,临床进展与风险并存的生物制药标的

一、公司概况:专注小分子创新药,核心产品进入注册临床关键阶段

药捷安康(TransThera Sciences)是一家以临床需求为导向的生物制药公司,专注于肿瘤、炎症及心脏代谢疾病领域的小分子创新疗法开发。公司自2014年成立以来,依托自主研发体系,已构建“1+5+1”的药物管线,核心产品Tinengotinib(TT-00420)是一款独特的多靶点激酶(MTK)抑制剂,靶向FGFR/VEGFR、JAK及Aurora激酶通路,目前处于治疗胆管癌(CCA)的关键性/注册临床试验阶段,同时在转移性去势抵抗性前列腺癌(mCRPC)、乳腺癌等适应症中推进临床研究。

核心竞争力亮点:

1. 差异化靶点组合:Tinengotinib是全球首个进入注册临床阶段、针对FGFR抑制剂耐药后CCA患者的MTK抑制剂,其多靶点特性可克服单靶点治疗的耐药性问题,在临床前及早期临床试验中展现出良好疗效(如美国CCA患者中客观缓解率ORR达30%,疾病控制率DCR达93%)。

2. 国际化临床布局:公司在中美欧等多地开展多区域临床试验(MRCT),针对CCA的III期试验已在美国、韩国、欧洲等地区启动,有望通过全球数据加速国际上市进程。

3. 监管认定背书:Tinengotinib获中国NMPA突破性疗法认定、FDA快速通道及孤儿药资格,为产品商业化提供政策支持。

二、核心产品管线:聚焦高潜力适应症,商业化进程加速

1. 核心产品Tinengotinib:多适应症布局,瞄准千亿市场

适应症1:胆管癌(CCA)

CCA是一种侵袭性肿瘤,全球年新发患者约29万人,中国约10.7万人。目前FGFR抑制剂获批用于一线治疗,但几乎所有患者最终会产生耐药性,二线治疗需求迫切。Tinengotinib作为三线治疗药物,在耐药患者中展现出显著疗效,预计中国CCA药物市场规模2030年将达76亿元,公司有望凭借差异化优势抢占市场份额。

适应症2:转移性去势抵抗性前列腺癌(mCRPC)

mCRPC全球年新发患者约20.9万人,中国约5.3万人,现有疗法耐药后缺乏有效小分子靶向药。Tinengotinib通过抑制FGFR/JAK通路逆转肿瘤细胞耐药性,美国I/II期试验中ORR达46%,联合新型激素疗法(NHT)的II期试验已启动,市场潜力巨大。

其他适应症拓展:公司还在探索Tinengotinib联合免疫疗法治疗肝癌(HCC)、乳腺癌等,进一步拓展适应症范围。

2. 其他管线产品:覆盖肿瘤及非肿瘤领域

TT-01488:可逆BTK抑制剂,用于治疗B细胞淋巴瘤,I期试验中ORR达57%,针对套细胞淋巴瘤(MCL)等适应症ORR达100%;

TT-01688:S1P1调节剂,用于溃疡性结肠炎(UC)及特应性皮炎(AD),II期试验已完成,中国UC患者约58万人,目前无选择性S1P1调节剂获批,市场空白明显。

三、行业前景:小分子靶向药赛道高增长,MTK抑制剂成创新焦点

1. 全球肿瘤药物市场扩容:全球肿瘤药物市场规模预计从2024年的2514亿美元增至2030年的4368亿美元,中国市场从2745亿元增至5748亿元,小分子靶向药因口服便利性、成本优势占据重要地位。

2. MTK抑制剂赛道潜力:与单靶点抑制剂相比,MTK抑制剂可同时调节多个信号通路,克服耐药性,2022年全球重磅MTK抑制剂(如卡博替尼、仑伐替尼)销售额合计超30亿美元,预计未来5年复合增长率超15%。药捷安康的Tinengotinib因独特靶点组合,在同类产品中竞争优势显著(目前全球仅5款同靶点MTK抑制剂处于临床阶段,无相同靶点组合产品)。

四、财务与估值:研发投入高企,短期亏损但长期成长可期

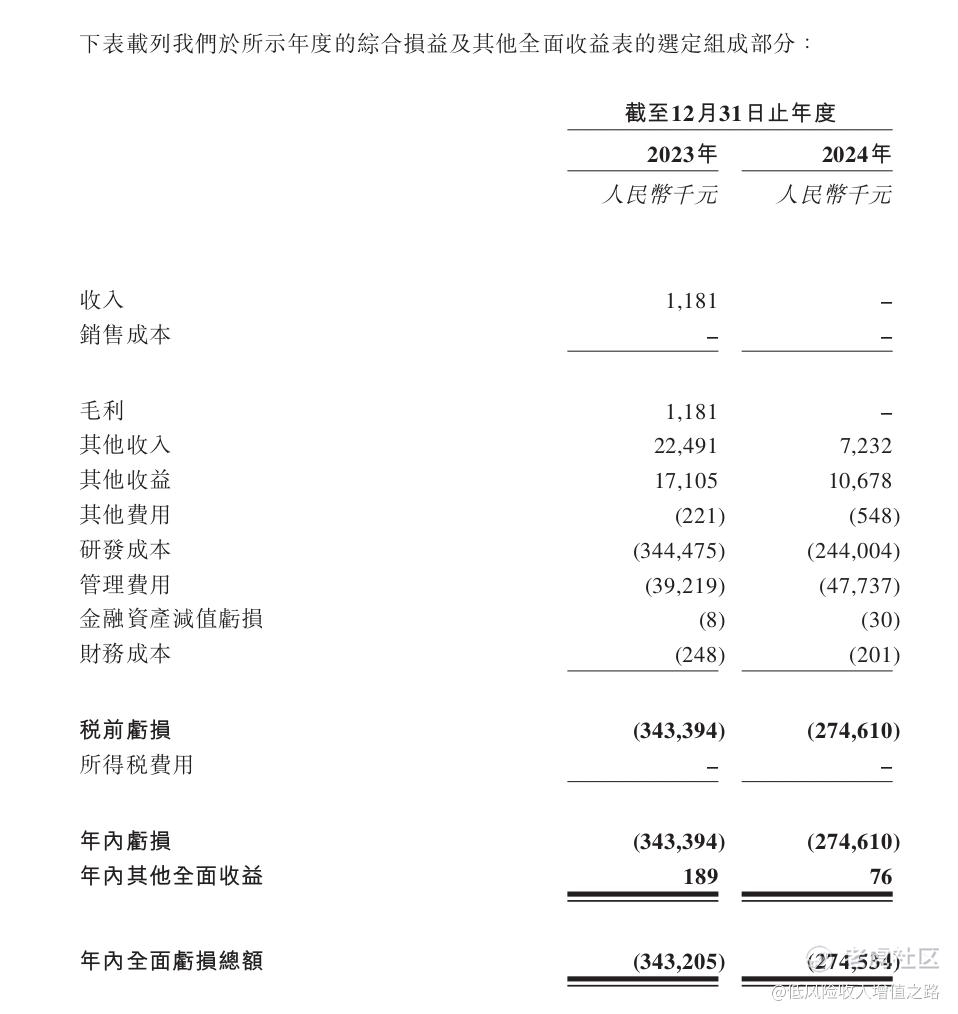

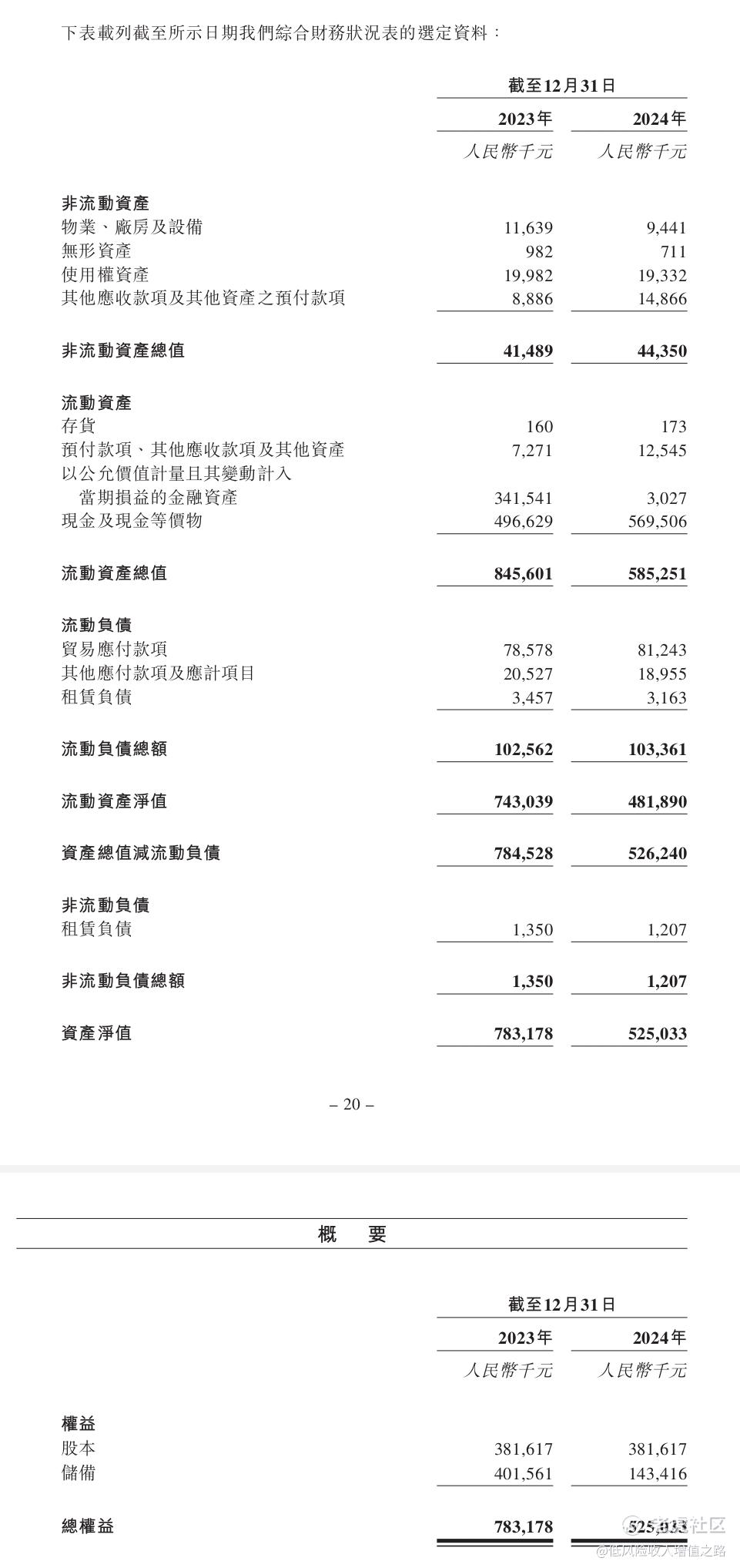

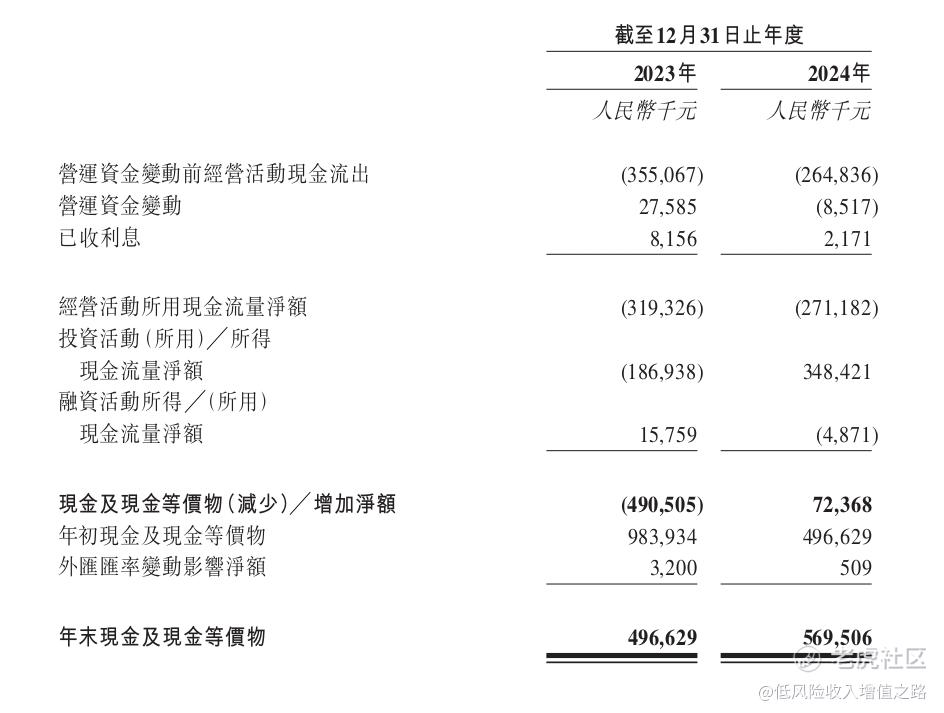

1. 财务数据:2023年、2024年公司净亏损分别为3.43亿元、2.75亿元,主要源于研发投入(2023年研发费用3.45亿元,占经营费用89.8%)。截至2024年末,公司现金及等价物5.7亿元,全球发售预计募资1.61亿港元,主要用于核心产品研发及商业化准备。

2. 估值分析:按发行价13.15港元计算,公司市值约52.19亿港元。核心产品若成功商业化,参考同类药物峰值销售额(如FGFR抑制剂佩米替尼全球年销售额约10亿美元),公司存在较大估值提升空间。

五、风险因素:生物制药行业固有风险需警惕

1. 研发失败风险:临床阶段药物存在疗效不达标或安全性问题(如Tinengotinib III期试验失败),历史数据显示肿瘤药物III期临床试验成功率约30%-40%。

2. 监管审批不确定性:中美欧监管要求差异可能导致上市进度延迟,如NMPA对创新药临床价值要求提升,可能增加审批难度。

3. 市场竞争加剧:FGFR抑制剂领域已有多款产品获批(如佩米替尼、福巴替尼),后续同类MTK抑制剂可能快速跟进,挤压市场空间。

4. 商业化能力考验:公司暂无产品上市经验,销售团队搭建及市场推广能力待验证,若无法有效对接医院及医保目录,将影响销售放量。

六、打新策略建议:适合风险偏好较高的投资者布局

1. 优势点:核心产品临床数据亮眼,适应症市场需求明确,国际化布局及监管认定为商业化提供支撑,行业赛道增长确定性高。

2. 风险点:短期无产品上市,依赖研发进展,亏损状态可能持续,港股生物科技板块波动较大(受市场情绪影响显著)。

3. 打新建议:

适合投资者:对生物制药行业有深入了解,能承受高风险,看好多靶点创新药潜力的投资者,可考虑小比例参与申购。这只新股有64.06%基石投资者,以及绿靴机制。首日申购已达76倍,按招股说明书的内容,正常回拨可达50%,散户货还是比较多的。因为发行价为一口价,可博弈套路回拨机制。

七、结论:聚焦临床价值,长期成长取决于核心产品突破

药捷安康作为专注小分子创新药的生物制药公司,凭借核心产品Tinengotinib的差异化靶点及国际化临床布局,具备一定的长期投资价值。但其短期业绩依赖研发进展,不确定性较高。打新决策需权衡临床进展的确定性与生物制药行业的高风险特性,建议投资者在充分了解公司管线前景及行业竞争格局后,谨慎参与。$药捷安康(02617)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 白日梦想甲乙丙·2025-06-15如果能晚一点上市,药捷安康可能会更稳一些点赞举报

- 暮烟风雨·2025-06-14基本面不错,有技术,账上还有现金不缺钱点赞举报

- 今天又是努力不亏钱的一天·2025-06-14康王站台,药捷安康是不是稳了?点赞举报

- 我是多头之王·2025-06-15打新这件事还是比较考验运气点赞举报

- 究极失眠患者·2025-06-14值得关注!👍点赞举报

- 杜向峰·2025-06-14牛逼!!📈📈点赞举报