三花智控 (02050.HK)一个全球第一一个全球第五,A+H上市的家电零部件巨头—— 2025年06月新股分析

保荐人:中国国际金融香港证券有限公司 华泰金融控股(香港)有限公司

招股价格:21.21港元-22.53港元

集资额:76.43亿港元-81.18亿港元

总市值:868.07亿港元-922.09亿港元

H股市值:76.43亿港元-81.18亿港元

每手股数 100股

入场费 2275.72港元

招股日期 2025年06月13日—2025年06月18日

暗盘时间:2025年06月20日

上市日期 2025年06月23日(星期一)

招股总数 36033.00万股H股

国际配售 33510.69万股H股,约占 93.00%

公开发售 2522.31万股H股,约占7.00%

计息天数:1天

稳价人 中金

发行比例 8.80%

市盈率 27.08

公司简介:

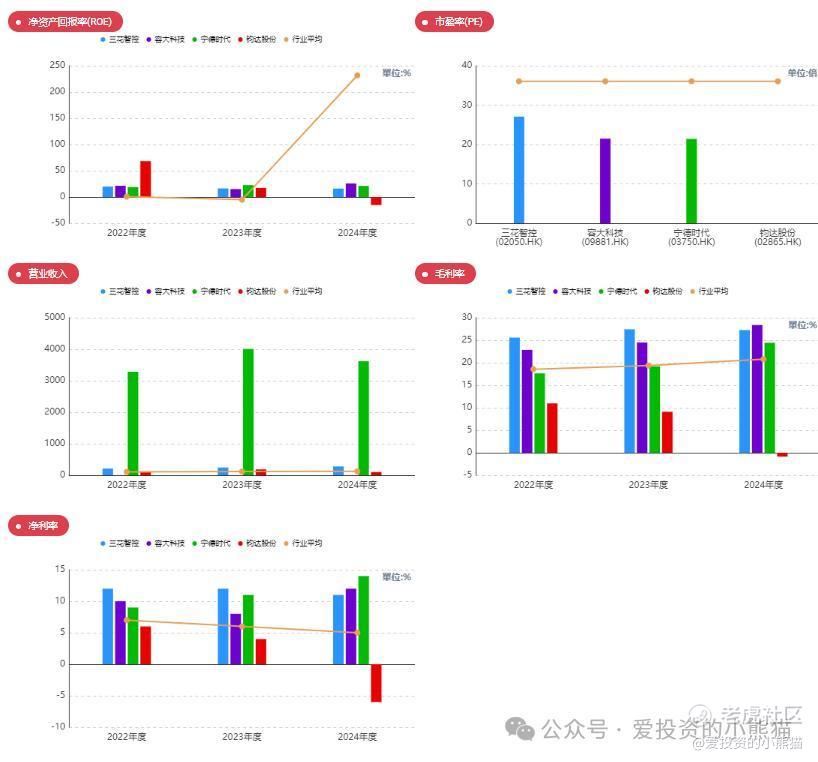

三花智控是全球最大的制冷控制元器件和全球领先的汽车热管理系统控制部件制造商,主要从事研发、制造及销售制冷空调电器零部件以及汽车零部件。

按2024年收入计,公司于全球制冷空调控制元器件市场的市场占有率约为45.5%。根据弗若斯特沙利文的资料,按2024年收入计,公司于全球汽车热管理系统零部件市场的市场占有率约为4.1%,于全球排名第五。目前有8个主要产品类别市场占有率达全球第一,在全球有48个生产工厂,有8个研发基地。

公司以热泵技术和热管理系统的研发与应用为核心,专注于开发可实现高效换热和温度智能控制的环境热管理解决方案。此外,公司亦在积极研发仿生机器人机电执行器相关产品,以在这一前景广阔的行业寻求进一步增长。所谓 “三花” 寓意管理之花、科技之花、人才之花。

截至2024年12月31日止3个年度:

三花智控收入分别约为人民币213.48亿、245.58亿、279.47亿,2024年同比增长率为13.80%;

毛利分别约为人民币54.62亿、67.35亿、76.21亿,2024年同比增长率为13.14%;

研发费用分别为人民币-9.89亿、-10.10亿、-13.52亿;

净利分别约为人民币26.08亿、29.34亿、31.12亿,2024年同比增长率为6.07%;

毛利率分别约为25.58%、27.43%、27.27%;

净利率分别约为12.22%、11.95%、11.13%。

公司经营业绩十分出色,收入、毛利及净利长期稳健增长,毛利率稳步提升,2024年毛利率、净利率分别达27.3%、11.1%。

截至2024年底,年度经营现金流达40.26亿元,账上现金34.44亿元,定期存款18.05亿元,存货52.80亿元,贸易应收96.28亿元,短期借款20.46亿元。

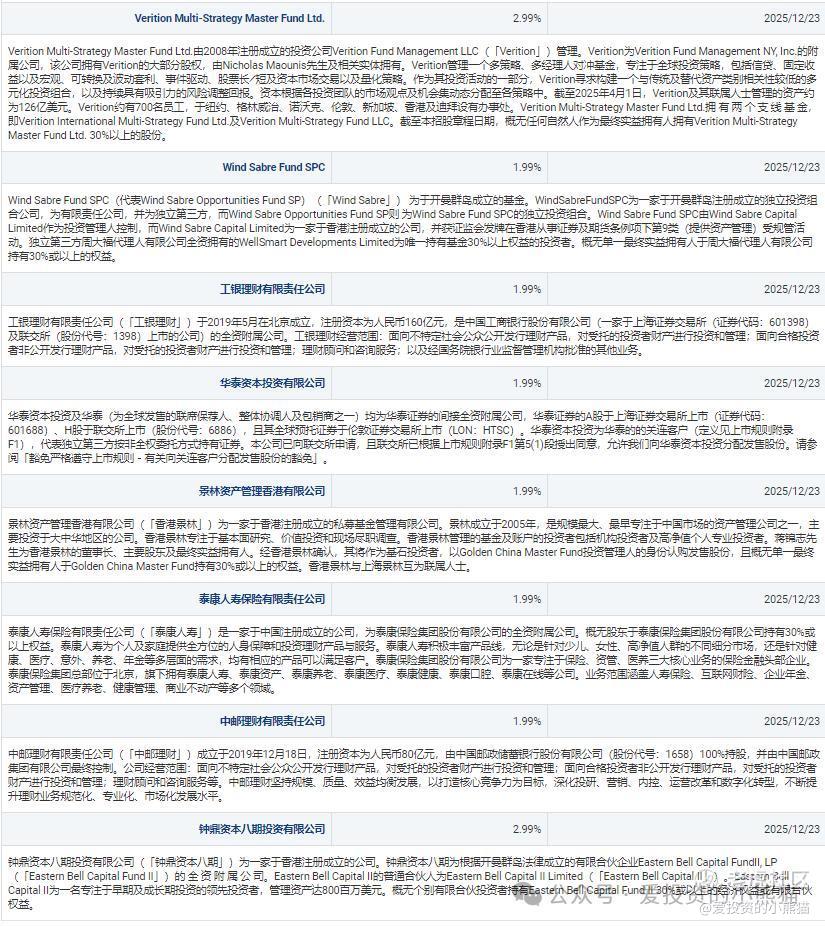

二、基石投资者

基石投资者有17家,认购占比55.95%,包括全球资管巨头Schroders、新加坡主权基金GIC,以及摩根士丹利(MSIP)、Jane Street等顶级投资机构。

基石投资者名单及认购金额

Schroders(施罗德投资):1.42亿美元

GIC(新加坡政府投资公司):9000万美元

景林资产管理香港:2000万美元

上海景林及华泰资本投资(与景林场外掉期相关):2000万美元

Green Better(小米集团全资附属公司):3000万美元

Verition Multi-Strategy Master Fund:3000万美元

钟鼎资本八期:3000万美元

Mirae Asset Securities:2000万美元

工银理财、中邮理财、泰康人寿:各2000万美元

Mega Prime、Wind Sabre、Martis Fund、MSIP、Jane Street、3W Fund:各2000万美元

合计认购金额:5.62亿美元。

共有7家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

华泰金融控股(香港)有限公司

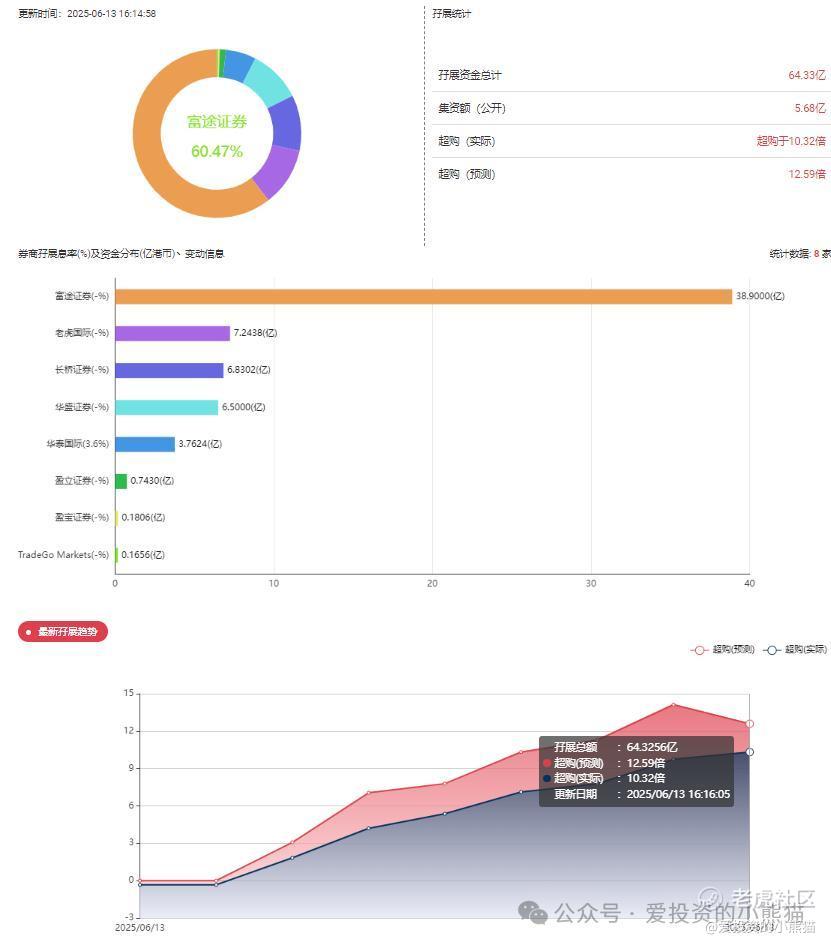

2.中签率和新股分析

(来自AIPO)

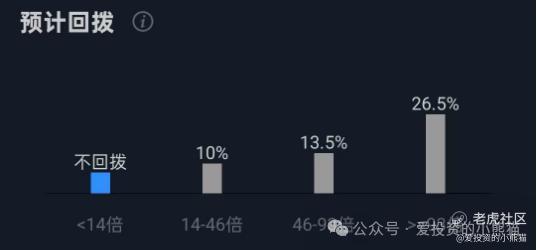

目前展现的孖展已超购10.32倍,即使超购93倍以上,最多也只回拨26.50%!刚刚好赶上了海天味业的撞车冲突了,所以现在孖展倍数没起来

中签率分析

关于一手中签率方面,如果孖展在14倍以下,按照10万人来参与预估一下,一手中签率76%,如果孖展在93倍以上,按照30万人来参与预估一下,一手中签率95%,这次一手中签率是很高。

这个票10万只猴子参与了海天应该就参与不了这个了,那如果认购人数只有20万人的一手中签率将非常高甚至可能100%中签。三花的一手中签金额比海天直接少了50%,然后三花的公配回拨比例也比海天高一些,再者,因为海天和三花同时招股的,很多券商时间都冲突了只能认购一个,大部分资金都被海天味业吸收走了,所以中签率高也就正常了

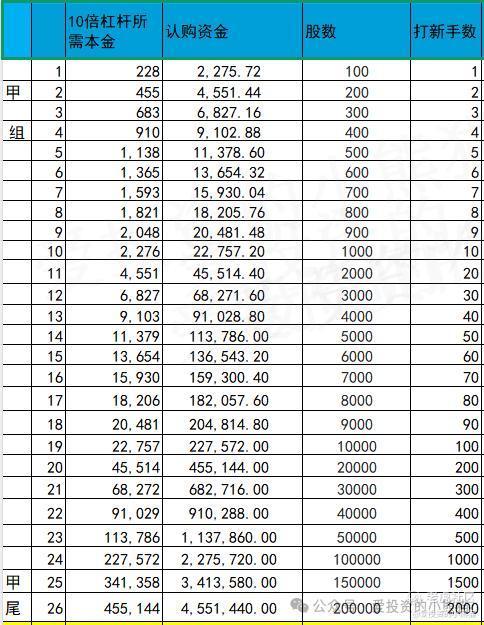

甲组的各档融资所需要的本金还有融资金额对应如下表:

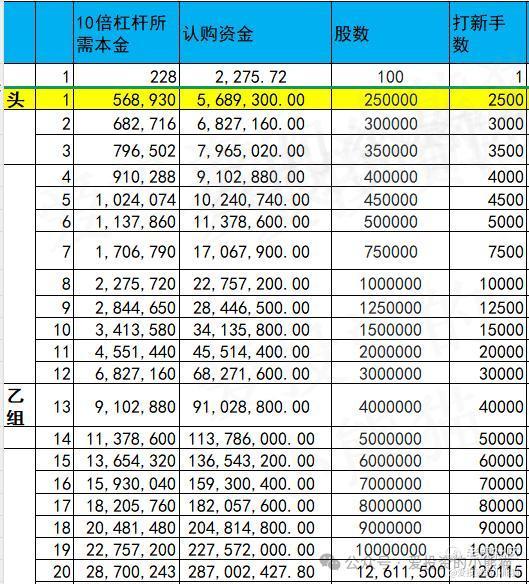

乙头需要认购资金569万,乙组的各档融资所需要的本金还有融资金额对应如下表:

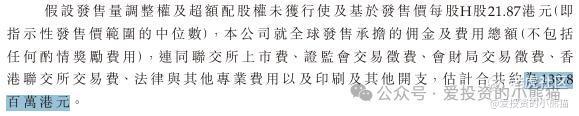

然后这个票招股书上按发售价范围的中位数21.87港元计算,公开的上市所有开支总额约为1.398亿港元,募资额约78.80亿港元,占比约1.77%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

三花智控H股发行价区间为21.21-22.53港元,较6月13日A股收盘价25.26元溢价约-17.30%~-22.14%。这一折价符合传统H股发行逻辑,参考近期消费与医药龙头的上市表现(如蜜雪集团首日涨幅43.21%、恒瑞医药首日涨幅25.8%),募资总额约76.43-81.18亿港元;若触发最高回拨26.50%至公开,基石占比 55.95%,公开初始7%,最多回拨至 26.50%

国际机构主导:包括全球资管巨头Schroders、新加坡主权基金GIC,以及摩根士丹利(MSIP)、Jane Street等顶级投资机构。

这个票同样也是散户的货不到20亿,基本上都给了机构和基石,国配50%给基石, 20%给散户, 30%给机构,合理分配,散户机构基石都能分到货,而且给散户的货最高26.5%,也照顾到了机构的利益。

对于乙组中签率这块,后面几天再来更新计算吧,肯定是能比海天中签中的多,毕竟好多券商资金都被海天味业给吸收去了,海天味业现在都已经3000亿孖展了,差不多乙头能有个2.5-3万的货,而且乙组这次门槛73万也挺高的。乙组的货不多,甲组只会更卷。

这是三花货配率大概率能比海天多了不少,不过现在看这个孖展数据肯定也是不准的,这个票要等海天的资金都回来,再来算具体的孖展数据。

散户就只能卷公配了。这种票要不要打或者打多少没啥犹豫的,看过这票文章的基本上都会有心中的答案了,一直说授之以鱼不如授之以渔,这个就是答案

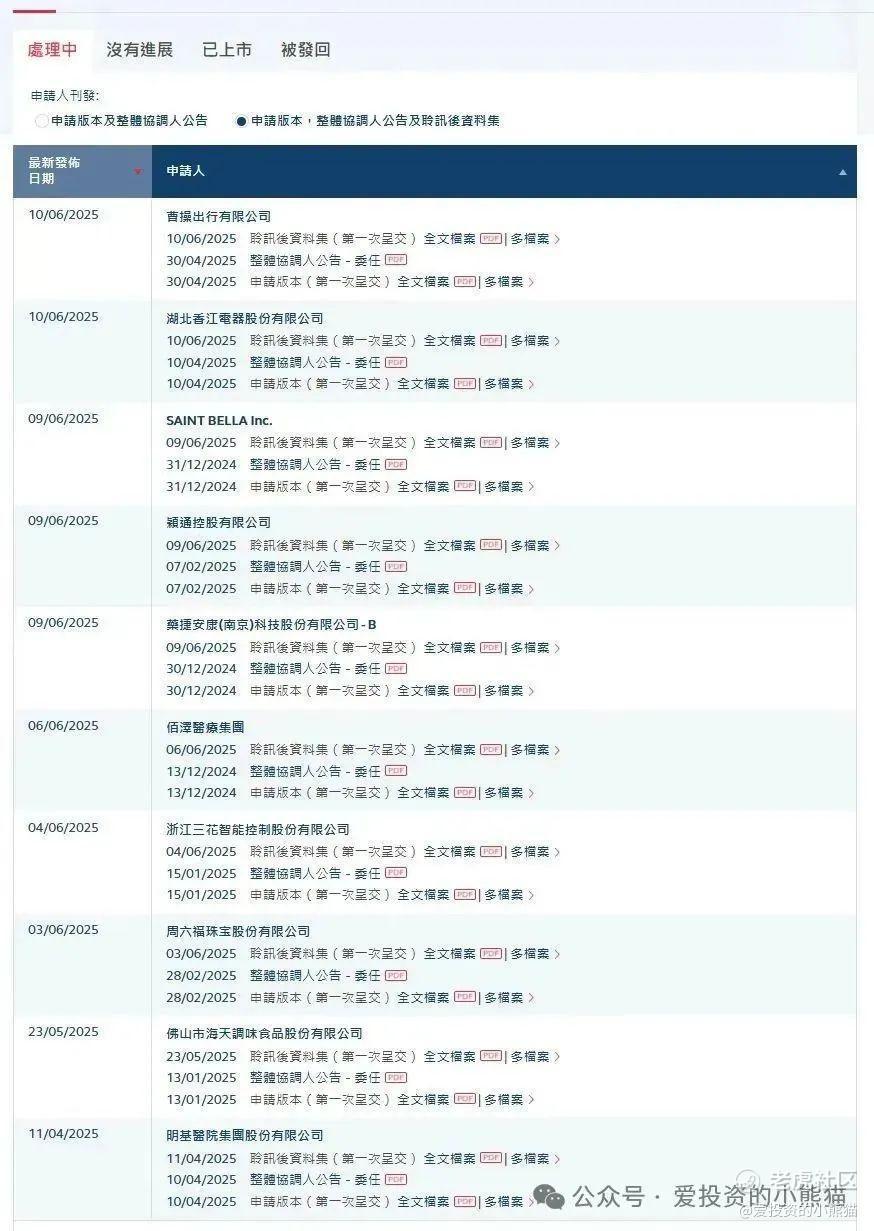

最近有八九个公司都通过聆讯了,都是赶着630来上市的,接下来也有好多新股是可以玩的。

如果对港股通无望的公司,他们只要在6月30号前开始招股就好了,那么最晚可以7月份中旬上市,卡这个节点的是因为630如果公司不去招股,公司就要去更新半年报了,那就又要花几百万去跟进上市进度,有些公司还不如火急火燎,趁着现在行情好去上市。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。