药捷安康-B,一口价39.67亿,已经超过100倍了,专注于小分子创新疗法——(02617.HK)2025年06月新股分析

保荐人:中信证券(香港)有限公司 华泰金融控股(香港)有限公司

招股价格:13.15港元一口价

集资额:2.01亿港元一口价

总市值:52.19亿港元

H股市值:39.67亿港元

每手股数 500股

入场费 6641.31港元

招股日期 2025年06月13日—2025年06月18日

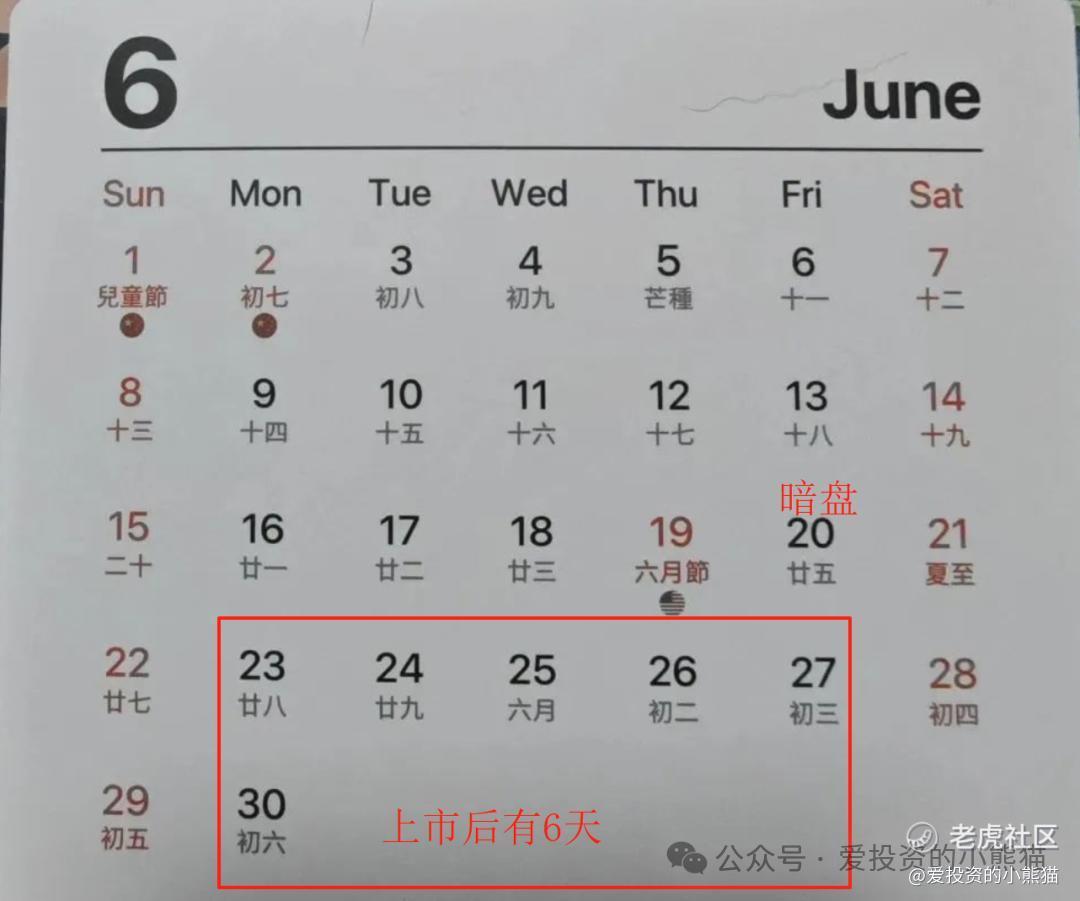

暗盘时间:2025年06月20日

上市日期 2025年06月23日(星期一)

招股总数 1528.10万股H股

国际配售 1375.25万股H股,约占 90.00%

公开发售 152.85万股H股,约占10.00%

计息天数:1天

稳价人 中信里昂

发行比例 3.85%

市盈率 -17.82

公司简介:

药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。凭借本身全面集成的内部研发系统,药捷安康已自主发现及开发一种核心产品Tinengotinib (TT-00420)以及建立五种临床阶段候选产品及一种临床前阶段候选产品的管线。

公司的核心产品Tinengotinib(TT-00420)是一款有潜力成为全球首创药物、处于注册阶段、自主研发的独特多靶点激酶(“MTK”)抑制剂(主要靶向三个关键通路(即FGFR/VEGFR、JAK和Aurora激酶))。

Tinengotinib有潜力治疗各种复发或难治、耐药实体瘤(包括胆管癌(“胆管癌”)、前列腺癌、乳腺癌、胆道系统癌症(“BTC”)和泛FGFR实体瘤)的未满足的临床需求。

截至最后实际可行日期,公司(i)拥有31项在中国及83项在美国及其他司法管辖区授权的专利;及(ii)于中国提交18项已公布专利申请,并在美国及其他司法管辖区提交有关公司若干候选产品及平台技术的160项已公布专利申请。

截至最后实际可行日期,关于公司的核心产品Tinengotinib,公司(i)拥有18项在中国、美国及其他司法管辖区授权的专利;及(ii)提交44项专利申请,包括12项大中华区专利申请、四项美国专利申请及28项其他司法管辖区的专利申请。

公司目前并无产品获批进行商业销售,且并未自产品销售产生任何收入。

截至2024年12月31日止两个年度2023、2024:

药捷安康其他收入分别约为人民币0.22亿元、0.07亿元,2024年同比增长率为-67.84%;

研发分别约为人民币-3.44亿元、-2.44亿元,2024年同比增长率为-29.17%;

净利润分别约为人民币-3.43亿元、-2.75亿元,2024年同比增长率为-20.01%;

研发占亏损比分别约为100.37%、88.88%;

来源:LiveReport大数据

公司暂时未实现商业化,收入主要来自与对外授权产品TT-01025有关的里程碑付款确认,而公司于往绩记录期间并无产生与TT-01025授权协议有关的任何成本,2023 、2024年研发开支、管理费用增加较多。

截至2024年12月31日,公司经营活动现金流为-2.71亿,账上现金为5.70亿。

二、基石投资者

基石投资者有5家,认购占比64.06%,

共有7家承销商

保荐人历史业绩:

中信证券(香港)有限公司

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购124倍,这个票已经回拨。

中签率分析

关于一手中签率方面,如果孖展在15以上50倍以下,按照1万人来参与预估一下,一手中签率28%,4万人参与认购,回拨50%的情况下,一手中签率11%

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金532万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价13.15港元计算,公开的上市所有开支总额约为3960万港元,募资额约2.01亿港元,占比约19.70%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

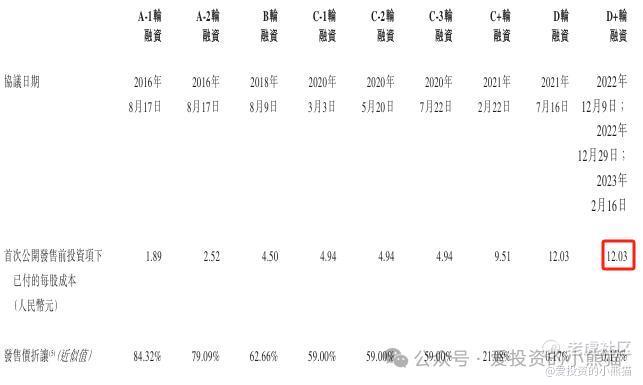

药捷安康2016年至2023年已先后完成9轮融资。2020年 4月至7月,公司先后完成C-1轮、C-2轮、C-3轮融资,已付每股成本均为人民币4.94元/股。

2021年4月,公司进行C+轮融资,国投大湾区基金、深圳领汇、荆州慧康、芜湖星睿、南京紫金、CR Life及Eastern Handson 以3.3亿元的总对价认购增加的562,815元注册资本,C+轮融资的已付每股成本大幅增至9.51元,公司投后估值也由2020年7月的12.1亿元增至27.3亿元,在不足半年的时间里增超125%。

2021年 7月,药捷安康进行D轮融资,已付每股成本进一步增至12.03元/股,公司估值达43.29亿元,相比五个月前再度增长近60%。

2023年 2月,公司完成IPO前最后一轮D+轮 融资,已付每股成本12.03元/股,此时公司投后估值已达45.9亿元人民币。

然后药捷安康这个票保荐人又是zx,之前zx的历史业绩都还是非常不错的,很多票都玩套路回拨的,这次大概很多人又在赌了,就赌zx投会不会又玩一次套路回拨?又玩一次国配不足额?

药捷安康招股价格:13.15港元一口价,集资额:2.01亿港元一口价,总市值:52.19亿港元,H股市值:39.67亿港元,结合港股通的纳入规则和当前市场环境,其进入港股通的可能性是存在,但是得花不少钱。根据港股通最新规则,市值要求恒生综合大型股、中型股或小型股月末市值不低于73亿港元。这个医药股发行市值在38亿港元之间,涨到73亿涨幅得几乎翻倍啊!

药捷安康如果是要想进港股通,这玩意儿一方面应该得玩套路回拨,得国配不足额,得下限定价(怪不得这票招股是一口价,不分上下限定价)。

另一方面,市值得干翻倍才有机会刚刚好蹭上73亿市值,H股目前市值39.67亿港元,对上市公司来说做上去得花不少钱的。如果是630那一天是港股通检测,只有6个交易日,6个交易日平均下来每一天市值都得高于73亿。

现在基石比例65%,在公配已经一百倍,如果是国配足额了,就是回拨50%给散户了,那就是基石50%公配50%!

结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。这一类票就属于文章里面情况④和情况⑦的这些情况,药捷安康大概率就是情况④,而三花和海天属于情况⑨!大家自己可以结合一下自身情况考虑要怎么玩。

最近有八九个公司都通过聆讯了,都是赶着630来上市的,接下6月20日暗盘,6月23日是首日上市,如果是630那一天是港股通检测,这还有6个交易日。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2025-06-15阅点赞举报