三花智控:低调“链王”,打新值得 All in?

在新能源车热浪席卷全球、供应链由“造车”向“控热”升级的背景下,有一家长期被低估、技术门槛极高、外资频频扫货的A股公司正准备分拆上市,它就是—— $三花智控(02050)$ 。

表面看,它只是“热管理小零件厂商”;但拨开迷雾,它可能是新能源汽车时代的“隐形链王”。

这一次,它要冲击资本市场的新高点。你该打新吗?我们来细看。

一、基本面“冷门但不冷清”:行业地位全球前三,技术封锁对手

三花智控的主业,是做热管理与流体控制系统。一句话解释就是:让新能源汽车冬天不掉电,夏天不爆炸。

这门听起来“不性感”的生意,却藏着巨额现金流。

核心业务梳理:

客户包括:特斯拉、比亚迪、现代、宝马、通用、理想、小鹏等全球车企巨头。

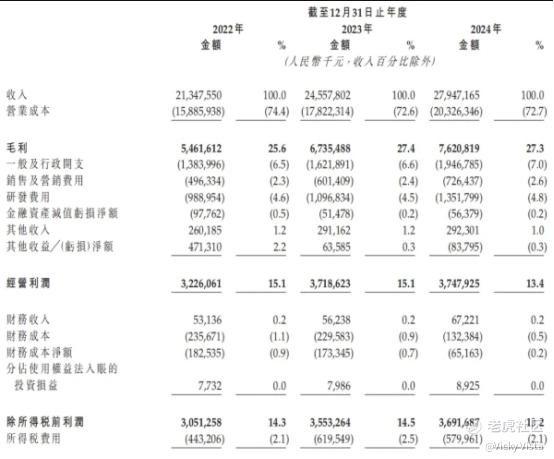

财务数据(截至2024年报):

营收:279.47亿元,同比+13.80%

净利润:31.12亿元,同比+6.07%

在中国制造出海面临地缘挑战的背景下,三花是为数不多“不靠补贴,不靠情怀”,靠技术出圈的高利润企业。

二、为什么现在冲击打新?——中概补链的“黄金窗口期”

市场消息显示,三花智控计划分拆其新能源汽车热管理系统业务在港股上市,释放估值,重组全球版图。

原因很明确:

1️⃣ 估值合理

当前三花智控A股市盈率约 28倍

可比标的(如盾安环境、银轮股份、拓普集团等)在国内估值普遍25-30倍

2️⃣ 热管理系统是新战场核心

2024年以来,车企卷智驾的热度渐退,卷续航、卷冬季性能成为新竞争焦点,热泵系统为续航核心突破点。

特斯拉Model Y采用的热泵方案,部分供应来自三花

比亚迪新一代电动车平台,也将热泵纳入标配

热管理零部件将从“非核心”变成“整车差异化卖点”,需求拐点已到。

三、外资与机构如何下注三花?

公开数据显示,三花智控是北向资金2024年Q1净买入最多的新能源零部件企业之一。

股东结构中亮点频出:

摩根士丹利、高盛、高瓴、贝莱德等均有不同程度持股

社保基金、中央汇金亦在2023年重仓买入

说明什么?三花的逻辑,不是“散户炒题材”,而是“产业链核心+溢价”的纯正外资打法。

产业与资本双轮驱动逻辑成立?

产业:热泵为整车竞争新核心

资本:港美市场对高端制造接受度升高

宏观:中概制造正进入“估值补涨+美元套利”共振区

三花智控上市,极有可能复刻中芯国际/宁德时代当年的“链上独角兽”打法。

五、看懂“链王”的时刻到了

别再被新能源汽车的热搜绑架视野,真正赚到钱的,不是卷智驾、卷发布会的整车厂,而是藏在背后的链条控制者。

三花智控,可能就是这场新能源下半场的核心资产开局者。

打新不是追高,而是提前下注价值重估的“结构性起跑线”。

如果你还在纠结要不要买比亚迪或特斯拉,不妨先看看——这台车的“冷热循环”是谁决定的?

答案很可能写着四个字:三花智控。

修改于 2025-06-16 16:10

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-06-16精彩三花我满仓冲了,个人感觉三花要比海天要强,毕竟是热门的赛道[邪恶]点赞举报

- 异乡为异客·2025-06-16牛逼!!【👍】1举报