企业贷款增加,存款却减少,什么原因?

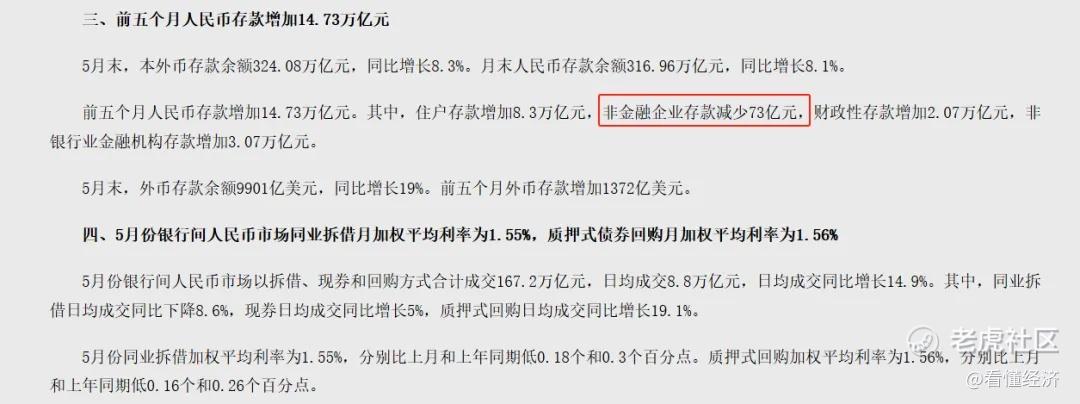

截至最新数据,前五个月人民币存款增加14.73万亿元,而非金融企业存款前五个月减少了73亿元。

通过累计数据推演可知,非金融企业存款这个数据,2025年前五个月变化分别为:1月减少2100亿元,2月减少8900亿元,3月增加2.84万亿元,4月减少1.33万亿元,5月减少4200亿元。从单月环比来看,5月非金融企业存款的减少,与4月万亿级规模相比,降幅收窄。

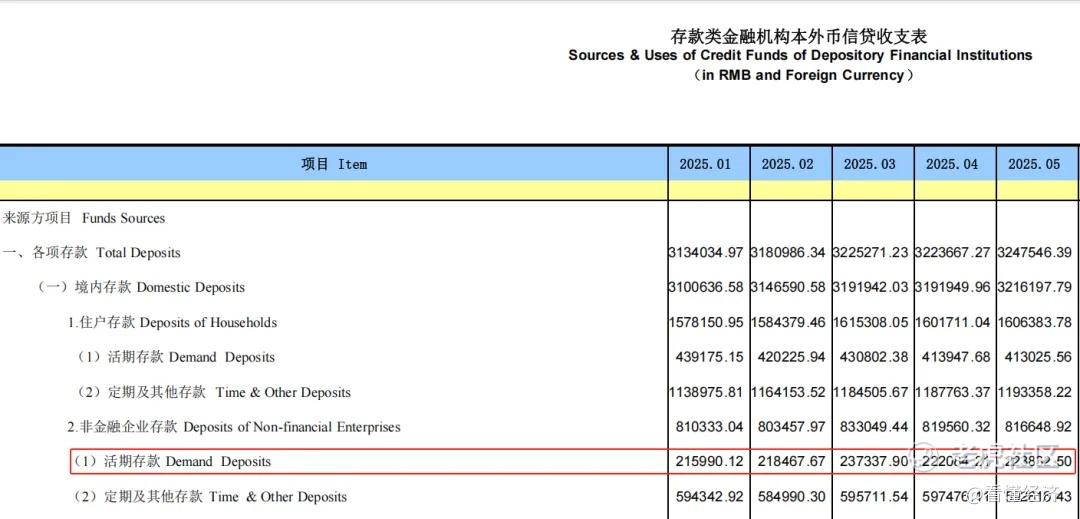

聚焦更具流动性的活期存款,今年前5个月非金融企业活期存款累计增加7842.38亿元,增幅为3.63%。其中2月增长1.14%,3月增长8.64%,4月环比回落降幅约6.43%,而5月微升至0.79%,趋于平稳。

非金融企业存款的变动轨迹,实则串联着多重经济脉络。

企业存款的收缩体现在信贷数据中。前五个月企(事)业单位贷款强劲增长9.8万亿元,较2024年增加的9.37万亿元,同比多增4.5%,其中3.14万亿元短期贷款补充流动性,6.16万亿元中长期贷款投向固定资产。但巨额信贷注入并未转化为存款积累,反而出现“贷款进、存款出”的异常现象。

这种资金"蒸发"可从三方面解读:财政渠道分流显著,前五个月财政存款增加2.07万亿元,反映企业纳税消耗;居民储蓄持续虹吸资金,住户存款增长8.3万亿元创同期新高;金融市场成为重要出口,5月银行间同业拆借利率降至1.55%的年内低点,质押回购利率同步下行至1.56%,低利率环境促使企业将闲置资金转向理财产品或债券市场。

在存款收缩的表象下,资金活化迹象开始显现。5月末M1同比增长2.3%,较4月的1.5%明显回升,企业交易性需求增强,活期存款占比提升。跨境资本流动则提供外部缓冲,当月直接投资跨境人民币结算达0.61万亿元,其中0.41万亿元外商直接投资形成资金补充。

政策导向同样影响资金流向。企业中长期贷款占新增贷款比例达63%,显示信贷资源持续向实体经济投资倾斜。未来,政策走向对企业存款修复至关重要,“降准降息”等效果存在时滞,尤其5月存量贷款利率调整效应或延至7月显现。央行6月已提前布局1.4万亿元买断式逆回购,并可能加量续作MLF,以呵护流动性环境。更关键的是4月政治局会议提出的“新型政策性金融工具”,若能在二三季度落地,有望在化解地方债务约束的同时,激活企业中长期信贷需求,改善企业资金沉淀。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。