白酒这位置不能割

相对来说,做投资的人还理性一些。那些其他行业的直播间,更夸张。我以前不理解为什么会有人跑到主播直播间买东西,做了这3个月直播,我全部理解了。就好像大家都不理解为什么要去买LABUBU一样,看了年轻人,你就会理解了。

okay,说下白酒。

我想讲的是,白酒这个位置,如果你被套了,忍不住割肉了,大概率就到底了。

当一个行业散户扛不住割肉的时候,大概率就是底部了。

这个位置往下,极限位置大概率也就10%-20%空间。如果这个位置割肉,我认为是不划算的。起码这个位置不会大范围的跌了。

如果真的到了15倍估值,应该是历史上最便宜的时刻了。

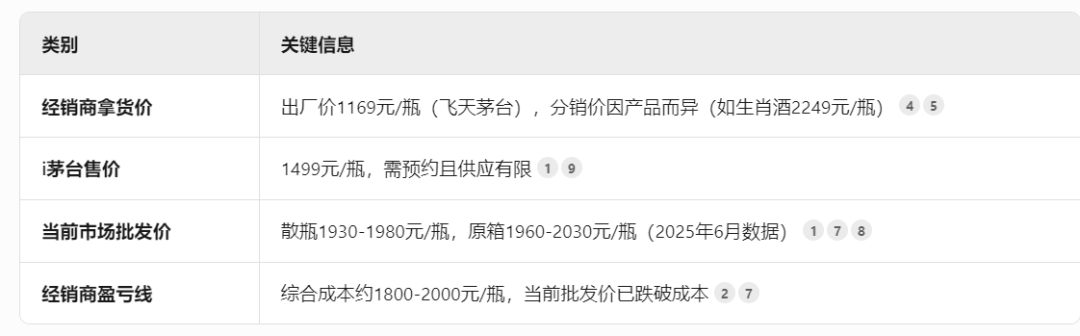

特别是我要提下头部的贵州茅台。会员群里今天也发了一个这方面的文章。事实上茅台的市场份额一直都很低,从来都是有钱人消费的,而我们的有钱人是变多的,所以茅台一直供不应求。过去这么多年,茅台一直在提价,但茅台的份额是一直在涨的。

历史上看,贵州茅台这个估值也相对很低了:

2014年是非常极端的现象,我不认为现在还会到这个位置。毕竟当年的投资机会、货币政策跟今天是截然不同的。

因此,茅台这个位置能调整的空间也有限。我的猜测能再调整个10%-15%了不起了。

但是会不会就一定调整这么多呢?很难说。不过你要是割了,我认为就真的有可能割在了底部。

所以我不建议这个位置止损的。扛着以后,未来慢慢加仓就好了。

而且茅台是有分红的,是有股息的。现在股息已经到了3.6%了。很香。

还有最重要的是,茅台的增长没问题。我们内部也分享过这个逻辑,茅台未来只需要不断提高自己直销电商的销售比例就行了,这样就会提高上市公司的利润。相反的,经销商的利润会受损。但对上市公司来说,这也没办法。

茅台的直播电商平台一般是这些:

授权的是这些:

价格有差异。但通常还是相对传统经销商要便宜点。

因此,这会对传统经销商带来一定的压力。而2024年,其实茅台有意缩减了i茅台的一个供应量,还减少了一些,反而24年经销商的量还增大了:

经销商增长幅度是超过电商渠道的。

如果茅台想增长,其实也很简单。1个是提价;1个是增加自己直销电商渠道的比例,这样就会更有更多的利润。

因此,未来5年,茅台每年稳定给的10%以上的净利润增长我认为是没什么太大的问题。而现在股息3.61%,所以如果当前价格你持有,未来每年的分红,起码是如下:

随着我们的基准利率持续下降,随着当前的存款收益越来越少。一定会有很多机构,特别是保险机构,眼馋茅子这个股息的。

所以,这个位置茅台如果能再跌10%-20%我真觉得可以闭眼买。但是当前更不应该割肉,以及如果有机会,我们在接下来也会跟会员朋友们聊聊上车白酒的事儿(希望能再跌一跌)。

其他:

1. 今天市场相对平稳。没什么特别的事情,成交额也一般。没什么可说的。

倒是明天早晨有个陆家嘴论坛,可能会有一些消息,大家可以观察下。

2. 港股的创新药以及新消费,今天崩了。

创新药这一轮上涨有几个要素:1)政策支持;2)海外BD机会;3)估值够低,跌了3-4年了。

今天跌,则是因为BD可能不及预期,以及市场上看,美国要征税。

比如,先声药业跌近12%、石药集团跌超6%,拖累板块整体表现。这两家企业近期未披露显著利好,市场担忧其研发管线进度或BD(对外授权)交易不及预期。

还有,部分二三线创新药企业(如中小市值管线公司)前期涨幅过大(如舒泰神年内涨超500%),估值已脱离基本面。

还有就是市场预期利好落地以后的下跌,也是一种。

还有就是,市场对“盈利可持续性”的质疑,尤其担忧过度依赖BD交易的首付款支撑短期业绩。

当前这个估值,我认为不算很贵了。

如果有调整到合适的位置,我会加点仓位。

新消费也跌,主要是泡泡玛特。终于跌了。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是刀哥更新的最大的动力。

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。