创新药行情?

简单聊下今天截止认购的三个港股新股。

一、

三花智控,这个不多说了,和海天一样,这波确定性最高的两只,最开始就说国配爆单了,我的主力资金肯定干这俩。

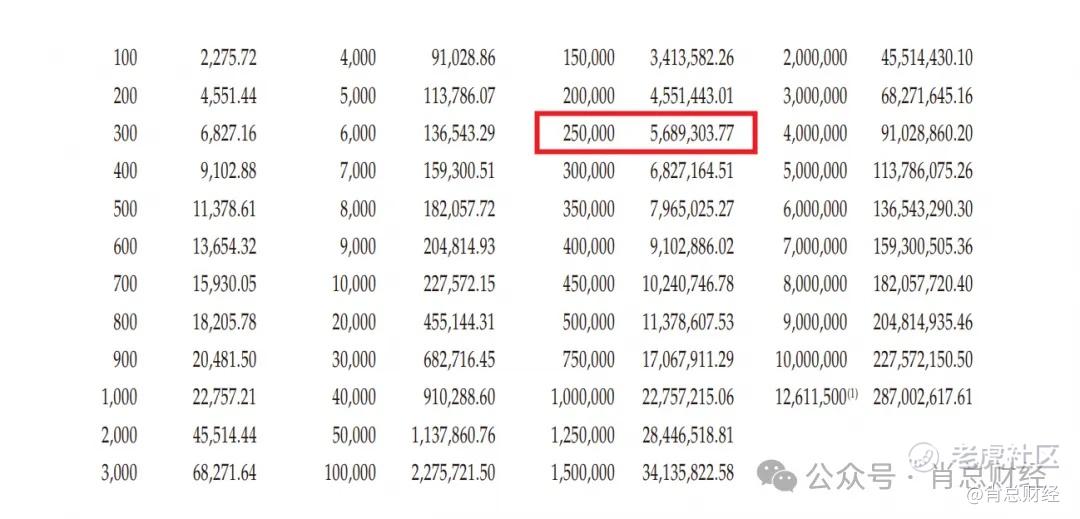

简单估算下中签率,入场费2275港币,按600-700倍左右算,初步发售约占国际发售的7%,最高回拨26.5%(海天初步6%,最高回拨21%),约40-60手稳一手,甲尾能中个8手左右,乙头约0.4%中签率,约10手左右。

二、

再聊下目前超购2000倍火热的药捷安康b。

这个股让我想起了派格医药,情景路数几乎一致。

派格那时候和这个情况很类似,也是最后一天国配封簿前开放了市场单,最后导致55回拨市场化运行。我因为确信自己的消息,认为还是大概率能控制住套路,最终三个乙组也没改单,吃亏了。

这个股公开方面关于套路回拨不能说太多,但私密圈子里我都提了。因为涉及到很多机构的消息,说太多这方面的内容,我很容易被反噬。

只能说他们最开始确实有想法。

重点还是聊下基本面吧。

带b股的基本面不想聊太多,都是亏损的,无非谁亏的多谁亏得少,谁盈利预期快些,管线市场化落地快些,但对于尚未发生的事,市场可以讲故事,普通人很难深入研判跟踪,判断真假。

所以估值是个玄学,可以从营收角度分析,也可以从研发角度出发,还可以从具体管线业务上比对,但在一般人眼里,很难有具体评析估值高低的标准,市销率市研率等等也只能是参考。

所以,我主要从整个生物科技医药行业的角度分享些看法和观点,从行业角度切入到这个股。看看能不能发现一些价值。

这波医药类行情持续了约半年,最近这一个月特别疯狂。

1、最初的上涨,是由一些业务能力强的龙头海外布局战略引起的,比如百济神州。市场对这些想做全球化布局的龙头药企的价值给了一定的认可。

2、第二阶段,市场给予全球布局龙头药企的认可后,又把势头转向一些具有BD战略目标的二线药企,市场交易的是这些公司“出海想象”的增量预期。

3、市场资金在医药类公司行业上尝到甜头后,又开始给那些早期临床项目(Ⅰ、Ⅱ期)赋予市场商业化估值,实际这些项目商业化八字还没一撇,市场风险偏好进一步提升,但尚未完全脱离这类药企的基本面。

4、市场补涨阶段。老牌药企近两个月开始补涨,比如石药集团,恒瑞医药等,近两个月补涨得厉害。

5、泡沫化阶段。当老牌药企补涨完后,业绩驱动和故事驱动基本都讲完了。市场开始进入“传闻驱动”阶段,也就是大家最近一个月看到的生物药企类的疯狂,就是无任何实质业务进展、无任何管线落地的生物医药类公司也开始上涨,这类公司进入“泡沫化”阶段。

6、再来看下数据。截至6月13日,创新药交易拥挤度达到3.9%、处于97.7%历史分位水平,已经是历史高位了,交易过于火热,过于拥挤了。

(给新人简单解释下交易拥挤度,就是该板块成交额占市场总成交的比值;位于某某历史分位,就是高于历史这个时期的比值。)

我虽然对各家产品管线不太懂,但整个创新药类的行情还是能分析个一二。

这个药捷b之所以这么火,除了一些搏套路的原因外,还有就是好多散户跟风最近创新药的热度。再就是丐版发行,流通盘子小,觉得有利于炒作入通。

姜维北伐虽竭尽全力,终因蜀汉衰微而独木难支。前有诸葛,后有姜维,单独个体再强,也不能改变蜀国颓势。

正所谓顺之者昌,逆之者亡。在整体创新药行业回调之际,连映恩这样的优质b也连续回调快一周,龙头恒瑞也开始滞涨,药捷安康真的能打么?

而且目前这个热度,甲尾都稳不了一手,乙头也就稳个一两手,资金利用率的性价比太低了。

三、

再详细写下佰泽医疗,过!

四、

接下来的曹操没什么亮点,不出意外我放弃,那个香江电器最后看有没有博弈价值。

今天颖通、圣贝拉、周六福来了,这周if椰子水也会来。这些相对都可以,我都会相对重点关注,大家准备资金搞确定性较大的吧。

五、

现在打新玩法又变了,以前确定性高的热门明星股是鸡肋,因为热度高大家都认购,中签率不会高,拼的就是资金大小,所以整体比较鸡肋。

以前的分歧股还可以靠水平分析下,因为认购的人少,中的货多,超额就对比出来了。现在分歧股也鸡肋,以目前市场这种热度,是坨屎都会超15倍,中签率也不高。

现在新股扎堆,只能寄希望资金分流后,让每个新股不那么拥挤。博弈的也尽量放弃,搞搞确定性高的,现在中签都很难,去博弈那种分歧股,赔率上很可能还不如确定性高的股!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2025-06-18这波行情🔥点赞举报