周六福,赶上了这波黄金上涨!——(06168.HK) 2025年06月新股分析

保荐人:中国国际金融香港证券有限公司 中信建设(国际)融资有限公司

招股价格:24.00港元一口价

集资额:11.23亿港元一口价

总市值:102.12亿港元

H股市值:62.06亿港元

每手股数 100股

入场费 2424.20港元

招股日期 2025年06月18日—2025年06月23日

暗盘时间:2025年06月25日

上市日期 2025年06月26日(星期四)

招股总数 4680.80万股H股

国际配售 4212.72万股H股,约占 90.00%

公开发售 468.08万股H股,约占10.00%

计息天数:1天

稳价人 中信建设

发行比例 11.00%

市盈率 13.55

公司简介:

周六福是一家珠宝公司,通过线下门店和线上销售渠道销售黄金珠宝及钻石镶嵌珠宝,以门店数量算,周六福是国内珠宝市场前五大品牌!截至2024年12月31日止年度,按商品交易总额及来自黄金珠宝产品的收入计算,公司在中国珠宝市场中分别占有6.2%及1.0%的市场份额,分别排名第六及第十。

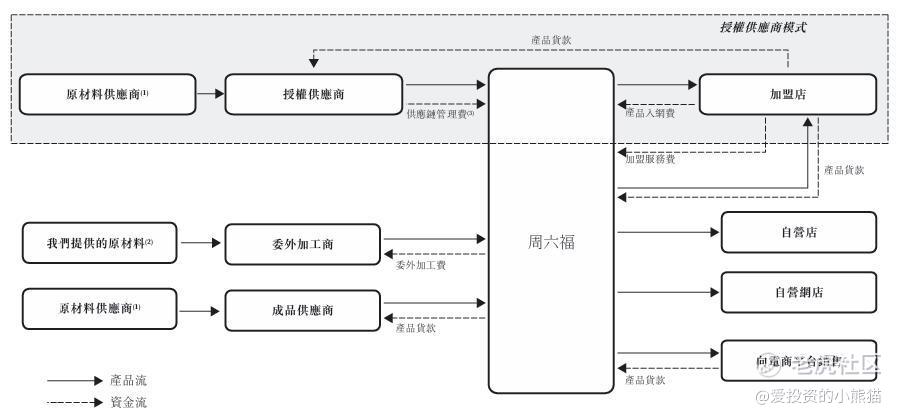

周六福的业务模式集珠宝产品的开发设计、采购供应、加盟、品牌运营为一体,连接产业价值链各环节。下图展示公司业务模式的主要产品流及资金流:

截至2024年12月31日,公司的线下销售网络门店总数有4,129家(包括加盟店和自营店),这些门店包括(i)遍布中国31个省份及305个地级市的4,125家门店(包括加盟店和自营店);及(ii)位于海外的四家加盟店,包括泰国的两家加盟店、老挝的一家加盟店及柬埔寨的一家加盟店。根据弗若斯特沙利文,截至2024年12月31日,以中国门店数目计,公司在中国珠宝品牌中排名第五。就2024年线上销售收入占总收入的比例计,公司在中国珠宝品牌中排名第一。

截至2024年12月31日止3个年度:

周六福收入分别约为人民币31.02亿、51.50亿、57.18亿元,2024年同比增长率为11.04%;

毛利分别约为人民币12.00亿、13.51亿、14.79亿元,2024年同比增长率为9.47%;

净利润分别约为人民币5.75亿、6.60亿、7.06亿元,年复合增长率为7.07%;

毛利率分别约为38.69%、26.23%、25.86%;

净利率分别约为18.55%、12.81%、12.35%。

公司近三年收入、毛利、净利稳定增长,2023年受市场对黄金产品需求强劲的影响,公司收入增长明显,但因加盟模式及线上渠道毛利率下降以及销售及营销开支的增加,毛利、净利增长相对较少,致使毛利率、净利率下降。

截至2024年12月31日,年度经营现金流量净额3.9亿,期末现金1.77亿,存货达10.26亿,贸易应收0.48亿,合约负债2.62亿,短期银行借款6.13亿。

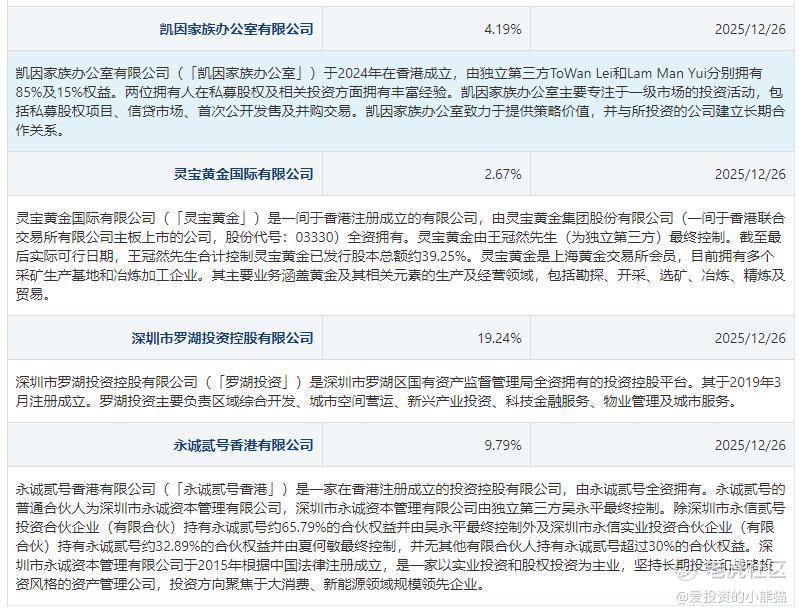

二、基石投资者

基石投资者有8家,认购占比51.05%,

引入8名基石投资者,合共认购约5.73亿港元股份,按招股价计算,约占发售股份约51.04%,设6个月禁售期,而且连国资基金都来了,深圳罗湖国资都来作为最大的基石投资份额。

-其中罗湖投资认购约2亿人民币、永诚贰号认购约1.1亿港元、跳跃交易认购约1,000万美元、凯因家族办公室认购约600万美元、华夏资本认购约500万美元、君宜深圳及中金金融交易认购约3,000万人民币、灵宝黄金(3330)认购约3,000万港元、广发基金认购约2,000万港元

共有10家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信建投(国际)融资有限公司

2.中签率和新股分析

(来自AIPO)

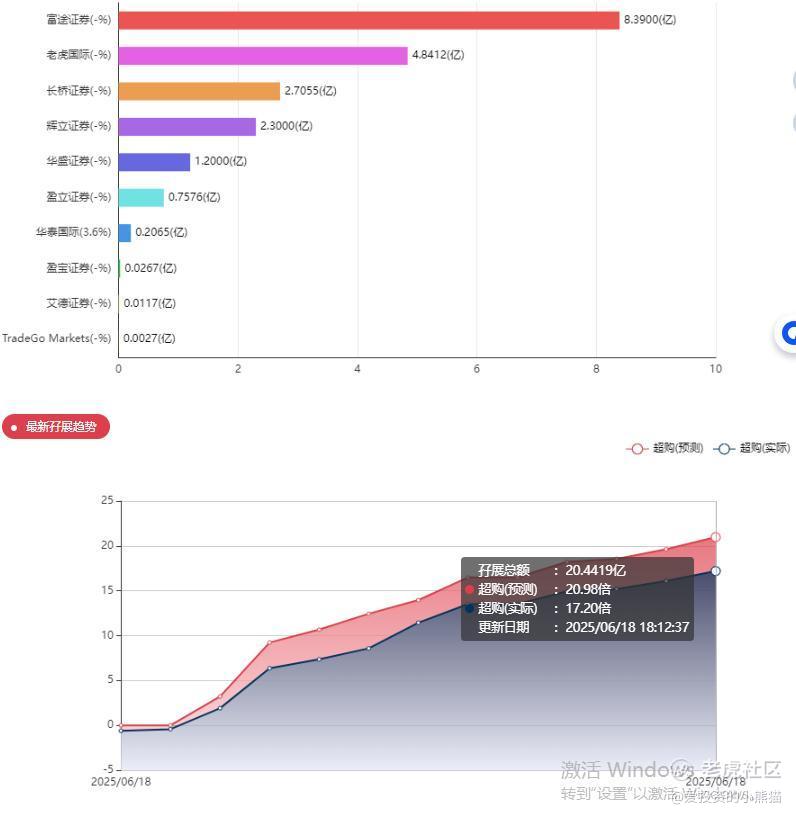

目前展现的孖展已超购17倍。

中签率分析

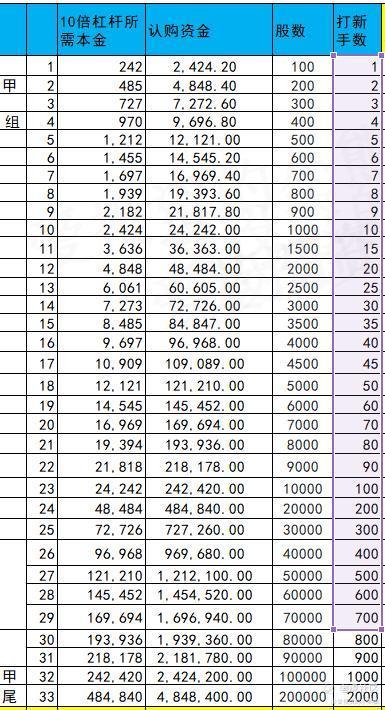

关于一手中签率方面,如果孖展在15倍以下,按照5万人来参与预估一下,一手中签率100%;按每手100股,入场费2,424.2元。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金727万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价24.00港元计算,公开的上市所有开支总额约为9920万港元,募资额约11.23亿港元,占比约8.83%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

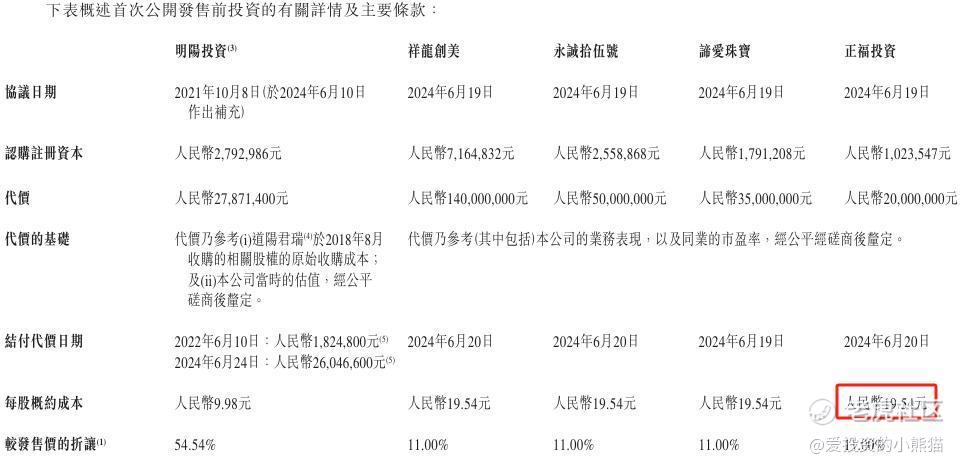

周六福在2024年6月完成IPO前最后一轮私募融资,祥龙创美等四位投资方以人民币19.54元/股的价格认购新增注册资本,总代价2.45亿元。这一融资价格反映了其在港股上市前的估值水平。值得注意的是,周六福在IPO前进行了大规模现金分红,2020年至今累计派息约13.94亿元,其中2023年和2024年分红达9.45亿元。高额分红可能削弱了公司自有资金,间接推高了外部融资需求。

上一轮估值情况是在2024年6月份,74亿元人民币差不多81亿hkd,周六福招股价格:24.00港元,集资额:11.23亿港元,总市值:102.12亿港元,H股市值:62.06亿港元,这些全部是一口价不带上下限定价还价的。

结合港股通的纳入规则和当前市场环境,其进入港股通的可能性是存在,但是得花不少钱。根据港股通最新规则,市值要求恒生综合大型股、中型股或小型股月末市值不低于74亿港元。这个黄金股发行市值在62亿港元之间,涨到74亿,74-62=12,12/62=0.193548,差不多20%空间。至少看起来可能性算比较大吧,不至于像前面几个医药股得翻倍才能入通。虽然至少对公司来说,需要花的钱相对小不少。

周六福现在基石比例65%,如果公配已经超过一百倍并且国配足额了,就是回拨50%给散户了,那就是基石50%公配50%!国配就没货了,那是不是又会玩当时绿茶餐厅和派格医药的那个玩法?

后续大概率公配超过100倍,50%的货给了基石,50%的货给了散户,我不知道哪里还能来货分给国配,当然一手单除外,大额一点的单子应该是都分不到的了。基石比例从56%降低到50%,实话说我并不觉得这是一个很好的比例,有时候真的不要觉得基石比例越高越好。

这次发售4,680.8万股H股,约90%配售,约10%公开发售,另有约15%超额配股权及约15%发售量调整权,就看真的55回拨之后公司会不会启用这个15%发售量调整权。

如果要去对比之前的老铺黄金,老铺都变成奢侈品概念了,自然是没法比的,那比起去年年底上市的梦金园是相对好好一些,比上不足比下有余,到时候基本面特别优质吧,也算不上,和老铺黄金是没法比的,也是刚好赶上最近这段时间黄金股持续上涨给黄金股带来了一波行情,整个黄金股二级市场最近这几个月都拉起了一波主升浪行情。

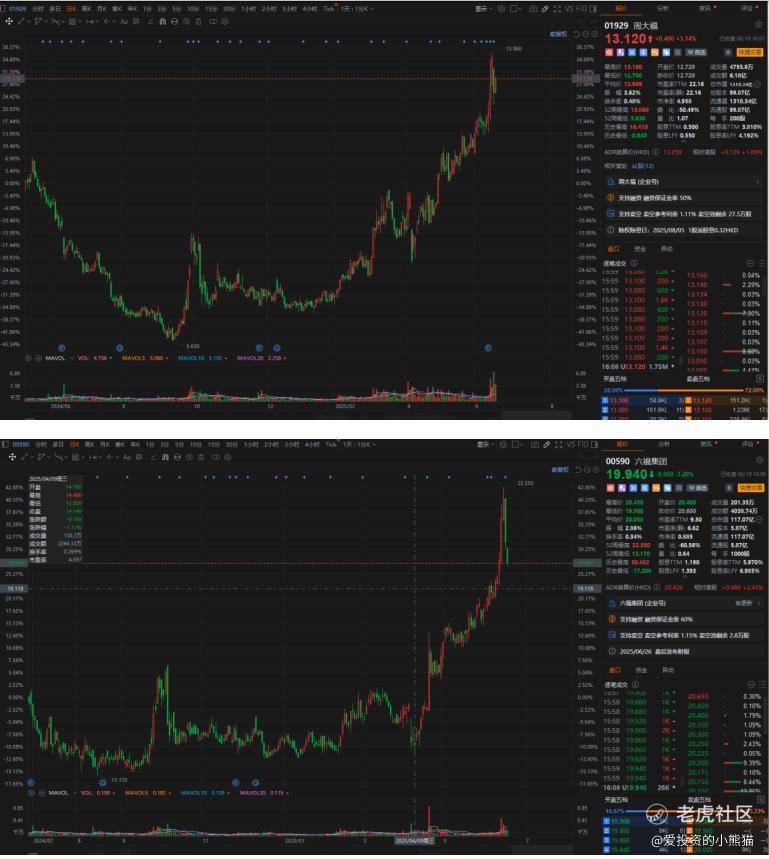

周六福知名度高,加上近期其他金饰珠宝股例如周大福(1929)、六福(590)走势不差。周六福甲尾49,乙头73;颖通甲尾34,乙头69;圣贝拉甲尾47,乙头54。目前这个20倍也看不出来啥,要等三花的资金释放之后看看有多少资金可以过来。三花从900亿经过一晚上就变成3400亿。另外也得看这个票国配情况等后续再定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-06-19但他的正品大福表现也就那样点赞举报

- 一起手牵手·2025-06-19真不错啊!👍点赞举报

- 2ca1732f·2025-06-19已阅点赞举报