上市两周暴涨近200%,稳定币第一股Circle到底有什么魅力?

今年6月,加密货币市场再度掀起风浪,但这一次,站在浪潮中心的不是比特币,也不是某家交易所,而是一家名为Circle的金融科技公司。自6月5日上市以来,Circle股价短短两周已经较上市开盘价暴涨近200%,较IPO价格甚至翻了6倍多,成为资本市场追捧的焦点。作为全球第二大稳定币USDC的发行方,资本市场稳定币第一股,Circle的商业模式究竟有什么魔力?“稳定币”这种看似冷门的加密金融工具,又为何能吸引大量资金疯狂涌入?

稳定币是干什么的?

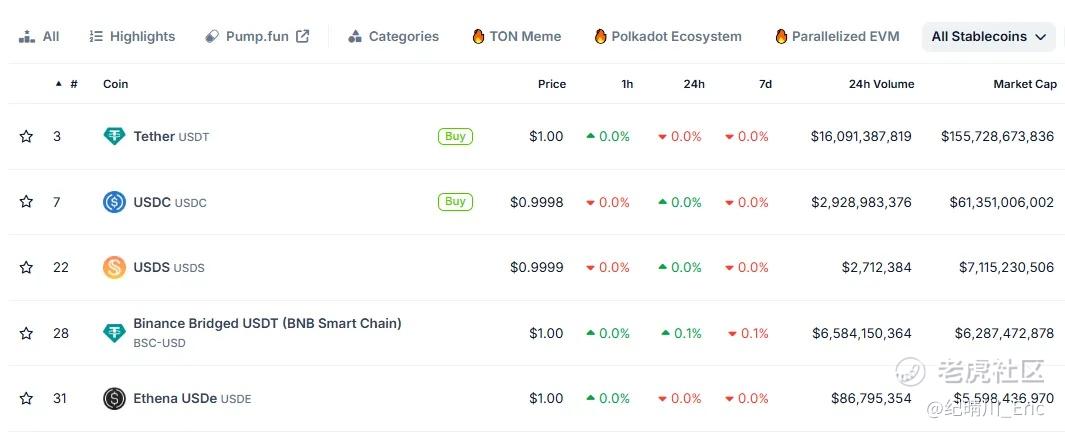

稳定币是一种与法定货币(如美元)挂钩、价格通常保持1:1稳定的加密货币,广泛应用于跨境支付、加密资产交易、价值储存和去中心化金融(DeFi)等场景。根据最新5月通过的《GENIUS Act》法案,所有稳定币都需以美元计价资产作为锚定物,目前主流资产为短期美国国债,并需遵循所规定的“百分百储备、月度审计”等监管要求,以确保资产透明度与用户资金安全。

Circle公司概述

Circle Internet Financial Ltd.(股票代码:CRCL) $Circle Internet Corp.(CRCL)$ 是一家总部位于美国的金融科技公司,以发行美元稳定币USDC(USD Coin)而闻名。公司成立于2013年,致力于通过区块链技术推动全球支付和资金流动的现代化。

Circle的核心产品USDC截至2025年,USDC市值超过600亿美元,是全球第二大稳定币,而全世界最大的稳定币USDT市值为1560亿美元。Circle作为发行商会提供完整的储备支持、透明审计以及跨链兼容性,并积极拥抱美国监管框架(如 GENIUS Act),推动稳定币合规发展。

Circle在纽交所直接上市,成为了稳定币领域首家登陆资本市场的企业,也是二级市场想要投资稳定币股票的唯一敞口。公司股价上市首日开盘即达到69美元,较IPO价格的31美元直接翻了一倍以上,目前已经暴涨至199美元,在短短15个交易日内,公司股价较上市开盘价累计上涨约188%,较IPO价格翻了6倍有余,表现极为强劲。

Circle现阶段商业模式

当客户(如投行、机构)需要USDC购买比特币等数字资产时,首先将美元汇入Circle。Circle负责铸造等额的 USDC 并发送给客户,过程中可能收取一定的服务费用或点差,构成第一部分收入来源。同时,Circle会将收到的美元用于购买短期美国国债等高流动性资产,从而获得稳定的利息收入。一旦客户赎回USDC,Circle便出售储备资产换回美元并兑付给客户。整体来看,这是一种以 USDC为媒介,通过客户资金构建国债投资组合、赚取美债利率的商业模式,具有资金沉淀、低风险套利的特征。USDC本质上是Circle的负债,而背后的美债资产则是其安全、稳定、可盈利的资产端。

当前投行及机构客户对USDC的主要需求,来自于配置比特币的强烈动机。考虑到比特币当前约三万亿美元的市值规模,其配套的稳定币结算需求非常可观。USDC作为主流合规稳定币,是机构进出加密市场的重要入口。随着比特币进入每四年一次的减半周期,其稀缺性提升,价格有望继续上涨,进一步强化“数字黄金”的逻辑。在这一趋势下,比特币的市值有望持续扩张,理论预期下四年翻倍,对应的市场交易活动将显著增长,从而推升USDC的流通需求。考虑到USDC当前仅约600亿美元的市值,未来在比特币上涨和机构入场的双重推动下,其增长空间极具想象力。

未来商业模式,发展前景

基于稳定币本身的底层逻辑,以及其在支付、金融基础设施等场景中的不断拓展,相关商业模式具备极大的想象空间。稳定币的核心属性在于“货币性”——即用于购买商品和服务。目前其使用场景仍主要集中在加密资产的交易与结算中,但未来一旦突破这一局限,拓展至日常支付、跨境电商、海外购物等实际消费场景,其支付属性将被大幅释放,带动整体需求持续增长。

进一步而言,稳定币发行方未来可围绕美债利率构建更具金融工程特性的产品组合。例如,发行自有债券锚定短期美债收益率,自行铸造与之挂钩的数字稳定币,并通过发行USDC支付卡(如联名Mastercard/Visa),结合低手续费和强清算效率,全面打入传统支付网络。一旦形成闭环,稳定币不仅将成为全球结算工具,还可能重塑部分美元清算逻辑,其商业化潜力与系统性地位将显著提升。

尽管稳定币具备广阔的商业想象空间,但要实现从加密货币结算工具向全球化支付网络的跨越,仍面临诸多挑战,包括跨国监管合规的不确定性、传统支付体系的高准入门槛、支付闭环尚未形成、用户习惯难以改变,以及对利率、流动性和资产赎回等金融风险的管理难度。这些因素使得稳定币在真正渗透主流支付体系之前,仍需经历较长的发展与监管磨合期。

博观观点

Circle当前的商业模式建立在明确且稳健的收益结构之上——依靠客户资金购买短期美债赚取利差,同时通过发行USDC收取服务费用,具备低风险、可持续的盈利逻辑。然而,这一模式高度依赖于投行、加密货币券商等机构客户对数字资产的持续配置需求,而这一需求能否长期保持仍存疑问。尽管稳定币在跨境支付和全球清算中的应用前景广阔,未来也有望打入更大规模的零售与支付市场,但受限于传统金融体系的根深蒂固、监管不确定性及用户习惯门槛,其真正释放想象空间仍需时间验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不错不错 讲的清晰明了