IFBH椰子水上市,A轮投资无锁定期,但是支持一票给新消费

一、基本面(B+)

IFBH成立于2013年,主要就是大家熟知的if椰子水品牌,目前公司产品品牌分为两条线分别是IF以及Innococo,两个品牌里的产品包含天然椰子水饮料、其他饮料以及植物基零食。

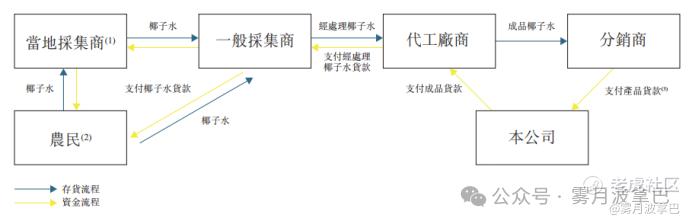

1)公司椰子水饮料产品全产业链外包

从上图可以看出,采集商负责整合泰国当地采集商资源,从农民手中采购椰子水后输送至代工厂进行加工包装后直接发货给分销商,IFBH在这里面的角色是选择代工厂商以及分销商并收付款给双方,在这之间确实属于轻资产运营,但是按照角色职责划分,对于公司来说最重要的就是品牌。

2)对产业链把控能力

孪生出生以后剥离掉,留下品牌资产来上市。

2011年,创始人Pongsakorn Pongsak在泰国创立General Beverage,初期为代工厂,后于2013年推出自有品牌if椰子水,投入1.6亿美元建成曼谷首条高速无菌灌装线(西得乐生产线),产能达4万瓶/小时。后来创始人开始做专注品牌国际化策略,于2022年将General Beverage的国际业务(包括if及Innococo品牌)分拆独立,成立轻资产公司IFBH,彻底剥离生产、仓储、销售等重资产环节,仅保留品牌开发、营销及分销职能。也就引发了捆绑关系General Beverage与IFBH形成“利益共同体”:股权关系General Beverage是IFBH控股股东(Pongsakorn间接持股77.64%);供应链依赖General Beverage连续两年为IFBH前五大供应商(2023-2024年采购占比21.6%、18%);代工绑定IFBH核心生产依赖General Beverage代工,原料采购也由其主导2024年泰国椰子供应占比70%。

3)雇员人数极少且都在海外

泰国的43名员工中有20人做销售及营销工作,有5人从事研究与开发,仓配6人,财务及人力行政12人,另有3人在新加坡从事财务及人力行政工作。

以上就是IFBH的独特的部分,总结就是靠着轻资产全外包的方式其实就是卖品牌的逻辑进行,且产业链里的“外包”部分涉及早期自身剥离掉的资产,另外全员在泰国及新加坡做着大陆及港澳的业务。

品牌得有护城河,营销得玩的精准

毫无疑问,笔者早期就看到椰子水市场if的身影,从2020年起,if在中国内地椰子水饮料市场连续5年蝉联榜首,2024年市占率约为34%,超越第二大竞争对手7倍以上。早期vitacoco蓝色盒子也比较火,vitacoco也是代工的方式,国内由华彬集团代运营,算是全球椰子水的龙头但是中国区慢慢下降后落后if。华彬就是代运营红牛的公司,旗下还代运营VOSS高端矿泉水,战马能量饮料,这里面的产品做的比较好的就是红牛,但是后来也开启了商标授权到期战。反观if,明星代言、联名营销,非常擅于利用小红书抖音等新媒体方式,踩着时间窗口正是大家提倡健康生活方式的点,构建的品牌也偏高端。那么整体公式=健康生活方式+高品质饮品+明星效应

轻资产弊端供应链风险

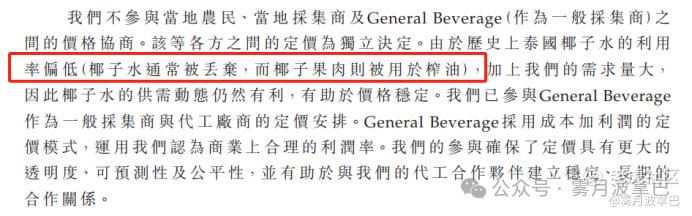

IF有部分孪生的供应链代工厂,这部分其实算是自产自销,招股书里也提及了泰国的椰子利用率偏低,因此采购的泰国椰子成本比竞品低18%成为显著的成本优化。但是天气算是意外因素2024年因高温导致椰子减产15%、原料价涨70%,被迫提价20%后市占率骤降25%,暴露供应链脆弱性。

所以,最核心的能力品牌能力和营销带来销量可持续性如何?

品类红利窗口期有多远?生椰拿铁直接点火了椰子水市场,大家对健康的追求也开始提倡椰子水,每当飞机上空乘推车问喝什么饮料时,只要有椰子水情况下就是最热门的饮品。椰子水的根深蒂固的观念就是健康+高端。整体上看还是有可持续的空间,但是一旦出现赛道食品问题就开始弱化。

其次,价格战是品牌红利带来的副作用。美团小象超市、盒马自营、711自营、罗森自营、新品牌创业方出现的椰子水品牌层出不穷,且价格普遍都在9.9/1L,而if旗下的椰子水1L需要2~4.99刀大概14.6~36.7元,价格战的前提下消费者针对同质化产品是毫无抵抗的。

因此基于上述来看,if的持续性有待考量,品类红利上升的前提价格战开始也就很容易就构成市占率的下降。

二、发行结构、基石及估值(A)

Ifbh全球发售4166.68万股,发行比例为15.63%,招股价为区间定价25.3~27.8港元,每手股数200,入场费为5616.07港元。发行市值区间为67.47亿港元74.13亿港元。

基石占比28.07%,从基石角度来看,几乎全是外资基金,还包含3家工银理财、广发国际资管、南方基金,这里外资看法猜测应该可以算是可选消费里的新消费,外资对这块近期的行情还是比较看好的。

估值层面,剥离掉饮用水的逻辑,更多参考的是东鹏饮料的估值。按照IFBH目前的发行区间取中位数大致发行PE为27.34x,假设2025年净利润增长30%的情况来看,2025年PE为20.82x,针对东鹏为A股且东鹏2025年预计PE为36.7x,IF这里的发行估值不算高。

认购情绪:截至撰稿,当前IFBH的认购倍数达到376.62倍,预计截至时能够在500~600倍。

结论

IFBH的核心点在于其用轻资产的方式跑出高增长的椰子水品牌,但是面临的问题是国内品类红利期持续和价格战的席卷,这一块毋庸置疑一定会导致if在国内的市占率下滑,椰子水品类的特点就是同质化,当然剥离掉椰子原料的差异口感完全不同,因此大家在选择的时候弱化品牌是个很正常的现象,因此笔者并不看好长期IFBH专注椰子水单一品类的发展。

从认购及发行角度,当前市场打新的热度非常高,尤其是近期的两个票的暗盘及首日的火爆,叠加IFBH作为可选消费且带着高增长,外资认且打新情绪高涨。但是这里笔者大胆预测,IFBH不会套路回拨,正常回拨50%,那么定价就交由市场了,当前市场下受伤的票分为两类,一类是高倍数正常回拨的基本面非常不扎实的票(手回、派格),另一类是大家高预期的A+H票(当初笔者也认为是套利策略,但是后来由于公司方的派货机制直接摧毁念头)这类主要是供需关系的平衡未把控好。那么IFBH其实属于介于这两者之间,正常回拨50%的情况IFBH的基本面还算扎实,虽然长期不看好,但是当下概念是符合可选消费新消费的逻辑,那么笔者大胆预测IFBH正常回拨50%,暗盘收涨5~10%区间。(热度高的TOC品牌还是支持一票,但是注意A轮投资人没有锁定期)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。