拨康视云会否延续医药股的好表现?

$拨康视云-B(02592)$ $药捷安康-B(02617)$ $佰泽医疗(02609)$

今天从事眼科行业的拨康视云开始招股。他又会否延近期医药的好表现?

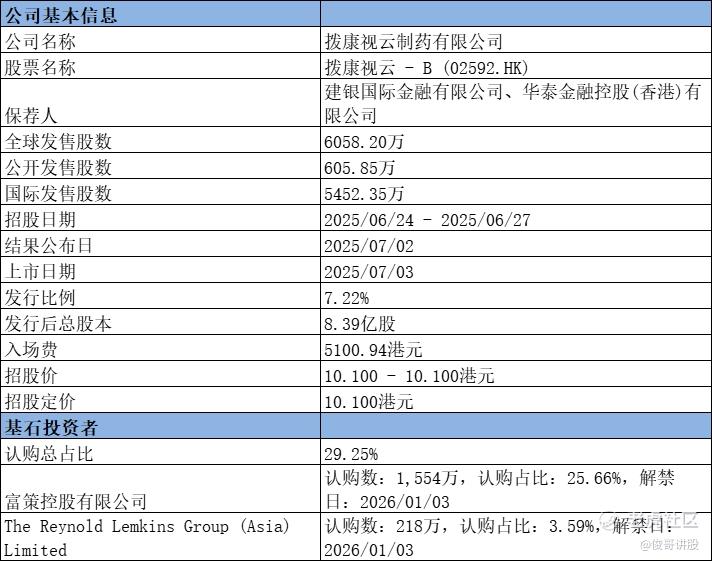

拨康视云是一家临床阶段的眼科生物科技公司,2015年成立于美国。公司专注于开发创新眼科疗法,针对翼状胬肉、青少年近视、干眼症等眼部疾病的未满足医疗需求。其研发管线包括八款自主研发候选药物,其中四款处于临床阶段,核心产品CBT-001(翼状胬肉)和CBT-009(青少年近视)已进入或接近第三期临床试验。

公司管理团队拥有在辉瑞、Allergan等药企的丰富经验。主要股东包括鼎晖投资、远大医药、建银国际等机构,累计融资约1.541亿美元。拨康视云今起在香港交易所上市,募集资金将用于推进临床研发、商业化及生产设施建设。目前公司尚未实现收入,处于亏损状态。

明显拨康视云为典型的18A生物科技公司,尚未有商业化产品,无营业收入。

但其从事的眼科赛道被誉为“金眼银牙”中的“金眼”,主要是因为眼科医疗市场具有高增长潜力和巨大商业价值。因市场需求大、技术壁垒高、利润潜力强,被视为生物医药领域的“黄金”投资方向。

其中两个核心产品:CBT-001 是拨康视云最成熟的候选药物,临床进展领先,有望填补翼状胬肉治疗的全球空白,市场潜力巨大。其III期试验已完成患者入组,计2025年底完成中美试验,2026年提交新药申请(NDA),并已与远大医药(大中华区)和参天制药(日本及东南亚)达成独家授权合作,商业化前景较清晰。

CBT-009 针对青少年近视这一高增长市场,凭借非水性制剂的独特优势,有望成为同类最佳产品。然而,其临床阶段较早期,计划2025年在中国提交IND。但面临国内竞争压力,商业化路径尚需时间验证。

可见两个核心产品都进入(或将进入)III期临床阶段。特别是CBT-001商化路径清晰,商业化进程领先于其他竞争者。这个优势比其他的18A公司大很多。

财务数据方面,由于尚未有商业化产品,无营业收入,所以没有什么亮点可谈。资金压力是18A公司的普遍现象,但是从招股书中可以得知。如在25年6月30日前没成功上市 C轮投资者是会赎回资金的。这样的压力也转为公司上市的动力。

这次发行比例只有7.22%,加上核心产品已经将要商业化。所以隐隐感觉到又有一种要搞事的氛围

通过招股信息发现瑞凯也在其中,这个就挺有趣了。因为前不久刚上市的新琪安的基石中也有瑞凯的身影。而新琪安影盘暴涨70%,相信不少打新投资者都吃到肉。翻看之前的历史,瑞凯参与基石的项目中都是表现不俗。

临近630很多新股IPO,真是目不暇接。但昨日两支医药股佰泽医疗和药捷安康首日上市股价暴涨,赚足眼球。其主要原因和T路回拨脱不了关系。加上近期的新股很多都T路回拨而且涨幅不错。所以这次拨康视云的招股也很让人期待。

投资者要结合自己资金量及风险承受能力,制定合理的投资策略和风险控制措施。以确保投资的安全和收益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。