港股打新IPO:IFBH、泰德医药、云知声。附曹操出行、香江电器首日看法

一、

这波扎堆在6.30日前上市的公司,或多或少都有自己的小算盘。除了有部分想卡bug直接入通的外,还有部分是如果上不去,下半年上又要重新做审计报告,又要额外多花好多钱。

这批次新股,有个很明显规律,很多小股都是“套路回拨”后大涨!

我最近在思考为什么市场会被引导成“套路必涨”的趋势,这种模式是不健康的,打新成了赌博小道消息的游戏,公司价值被扔在一边。

后来有点明白,其实最近这些套路回拨的股,应该是有一半是“国配真的不足额”,而并不是所有“套路回拨”都是主动造成的。

逻辑如下。

1、本身港币已经触及“弱方兑换保证”,金管局要被动收紧流动性,流向打新的水势必要减少。

2、最近新股扎堆,流动性都被海天、三花这种AH大票吸走。小票机构关注的资金只会少不会多。

3、一些小股本来就有入通的期望,做成套路更容易控盘。恰巧大资金都去认购了海天、三花这些,他们的国配自然而然不容易足额,正好被市场解读成主动“套路回拨”。

所以,最近这些套路回拨,很有可能是真的不足额罢了,而不是主动做成套路回拨。

但有一个股我有点不明白,就是药捷安康-B,这个股公配超购3000多倍,国配再封簿前也已经足额多倍,最后也是套路回拨,这在以前绝对要被港交所问询。

可现在屁事没有。

于是我想起了去年12.19日港交所发布的《优化首次公开招股市场定价的咨询文件》。

主要两点内容需要征询市场意见:

1、将公开认购的初始分配份额设定为5%,回拨上限为最高20%的回拨机制。

2、将初始分配份额设定为至少10%,不设回拨机制。

本来计划是今年7月实行的,但3月份征询意见时候,各家券商带领散户带头反对,港交所压力也不小,大概率7月份这个政策实行不了。

但不实行,不等于港交所不会提前做压力测试。也许药捷安康就是这样睁一只眼闭一只眼。

如果这个逻辑,后面套路回拨会不会常态化?

二、

今天即将截止认购的新股有三只,分别是IFBH、泰德医药和云知声。

IFBH这个股维持之前的判断,稍微补充几点。

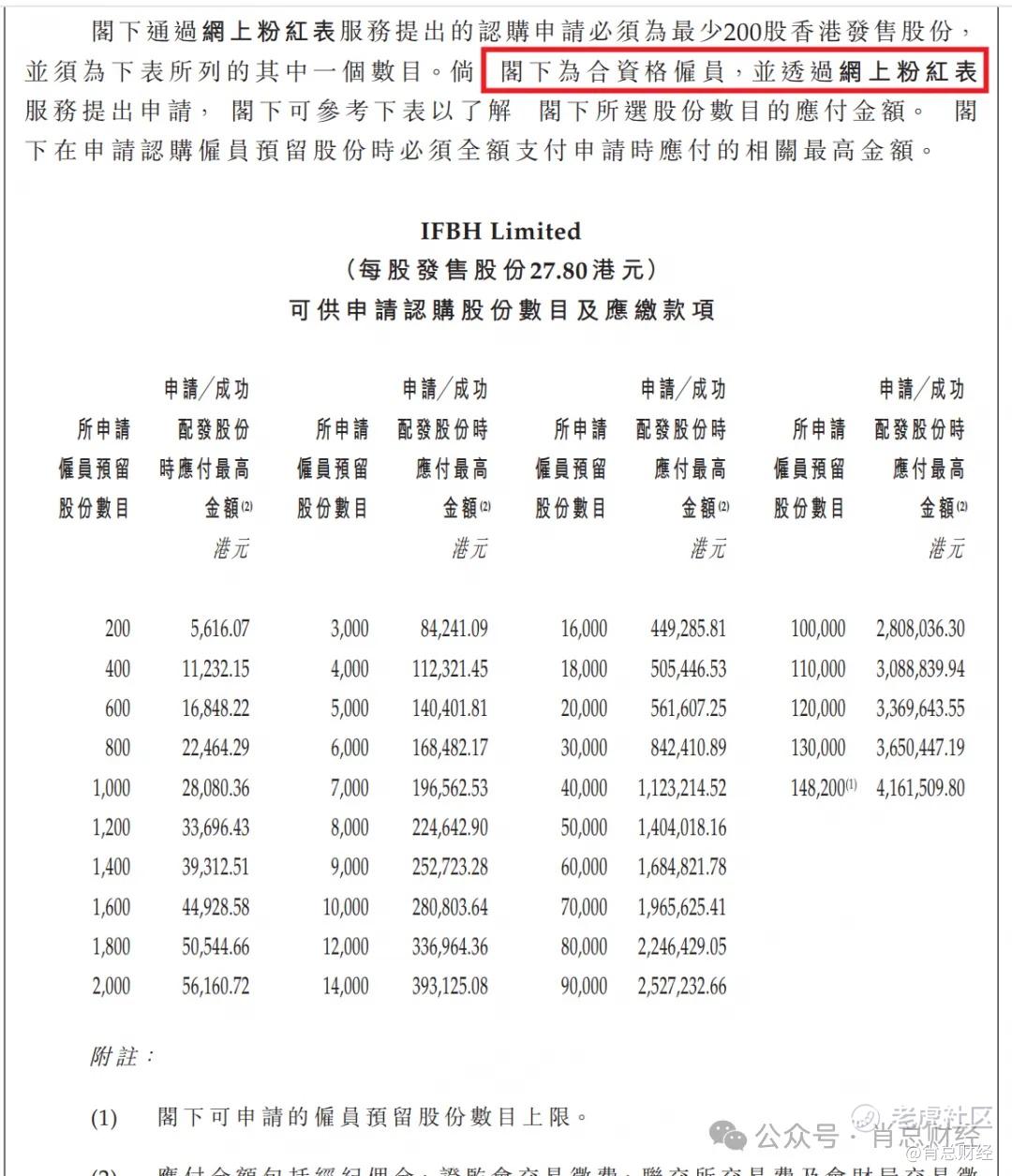

1、给员工开放了粉表认购甲组的权限,好久不见这种操作了,一般公司很少坑自己员工,在21年以前,凡是开放粉单的,十家有九家上涨。

2、中信独家保荐,承销团也只有两家,还都是中信系。公司足够有足够自信,没有弯弯绕绕。发行市值67.47-74.13亿港元,如果下限定价至少10%涨幅入通,明牌。如果上限定价,起码也要维持着市值,大概率不会跌。

3、不会套路回拨,国配都已足额,而且外资投行参与的多。但是目前这个行情,缺点就是回拨50%。好就好在这股基本面是真的不错,希望散户这部分筹码不全都是抛盘,有真的价投散户。也希望这股能打破最近凡回拨50%必跌的魔咒,要不打新生态真的畸形了,大家都去博小道消息赌套路了。

这股搁以前,我肯定给85%以上胜率,目前这个大市行情+回拨50%必死的生态环境,给个75%胜率吧。

一手200股,入场费5616.07元,招股价25.3-27.8元,市值67.47亿-74.13亿,公配约2500倍左右,回拨50%,一手中签率约5%-10%左右,200手左右稳一;乙头需56.2万本金,约0.4%中签率约2万左右的货,约3-5手。

医药类的管线产品,非医药专业人士很难搞懂,我就简单看了下财务三张表,近三年扣非净利润平均大概在1.2亿左右,PE在20左右。

这家公司还喜欢买理财投资,而且是借钱搞,关键是理财还都是正收益,这钱赚的比主业还容易。账上现金也比较充沛,有大概5个亿。

基本面中规中矩,担心的就是筹码结构问题,要是回拨50%,散户手里有5100万的筹码,目前这个行情趋势,抛压肯定不小。

唯一亮点就是大摩+中信保荐,强强联合,但外资行作为主保荐人的,最近几年一例套路回拨案例都没有。

云知声,基本面很差。就是概念好,AI方案解决商。蹭个AI概念。

h股市值68.29-84.84亿,定价165-205港币,上下定价区间很宽约25%,这让我想起了佰泽的定价结构。

如果下限定价,进通要涨10%;如果上限定价,大概率要破发。

这股感觉即便最终套路回拨,也是“自发市场化的套路”,这个股,参加路演的机构估计都凑不齐几家,估计国配的货是真的没机构要,最终可能真的不足额,而不是主动做成不足额。

但市场散户大部分都不懂这些,他们只要知道是“套路回拨”,暗盘就会无脑冲!

公开不懂得人太多,大部分只想知道买哪个,买多少。所以公开途径就不过多做引导认购了。

三、

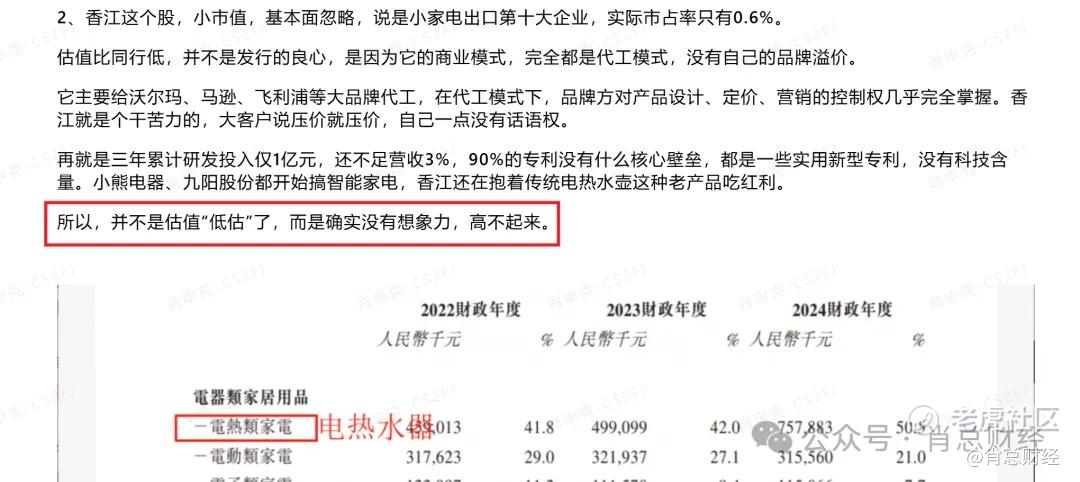

再说下今天上市的香江电器和曹操出行吧。

昨天暗盘前写了个文。

昨晚配售结果出来了,公开超购1.08倍回拨50%,这样还能下限定价,大概率证实了我上图的分析,就是询价时候机构不愿出价,保荐和承销团根据机构的询价市场化定价。

有人说基本面还行估值低,应该可以价值一下。

我想说的是,他家估值低是果而不是因。是因为他只值这个低估的“价”,而不是因为低估还有高估的空间!

唯一好处就是盘子相对小点,也许会被炒起来,但是谁来炒呢?只能祝中签的好运了。

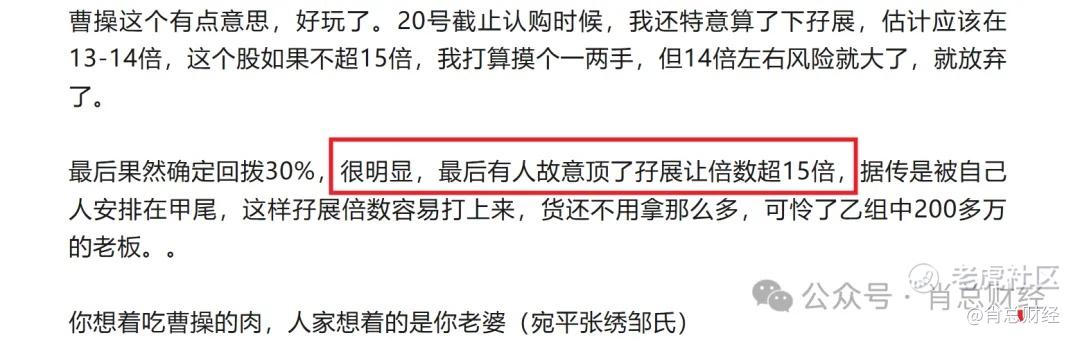

再看下曹操。下面是昨天暗盘前写的文。

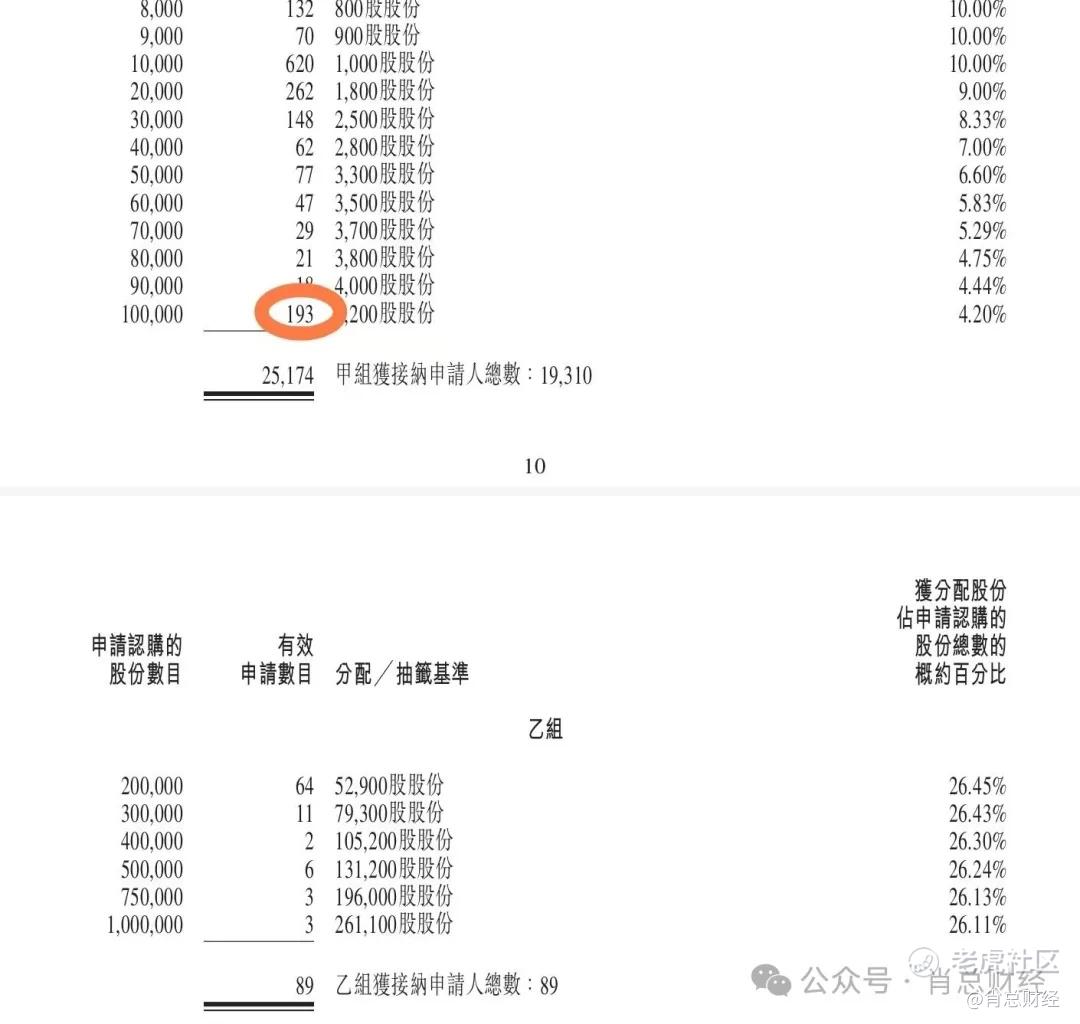

昨晚配售结果也出来了。公开超购21倍回拨30%。大家重点看下甲尾。

我就不评价了,基本是我昨天分析的情况。

昨天我发出文章后,就被各大v转发了我的分析,在自己群里吹,文字都不带修改的。

好就好在它把超额配股权都拨给了国配,看看绿鞋能怎么兜吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 海明威78·2025-06-25真不错啊!👍点赞举报