眼科新贵拨康视云:8款在研药物撑起的IPO价值几何?

港交所生物科技板块即将迎来一位“四战老兵”。2025年6月20日,拨康视云(CLOUDBREAK PHARMA)$拨康视云-B(02592)$ 通过港交所聆讯,宣告这家四次递表、屡败屡战的眼科药企终于叩开资本市场大门。从2023年11月首度递表至今,拨康视云用一年半的坚持换来了IPO临门一脚的机会。

01 精英团队领航,眼科赛道破局者

拨康视云诞生于2015年,由倪劲松博士联合多位科学家在美国加州创立。倪博士堪称眼科领域“老炮儿”——南京大学化学系毕业后,他辗转多伦多大学攻读博士学位,随后在辉瑞担任研究科学家,更在全球眼科巨头眼力健(后被艾尔建收购)深耕15年,执掌非临床开发重任。 公司核心团队堪称“全明星阵容”:- **首席科学官Rong Yang博士**(前艾尔建生物学研究员)- **首席创新官方文奎博士**(手握64项专利的原艾尔建化学家)- **首席医疗官Abu Abraham医生**(临床开发专家)- **CFO陈清珠女士**(港交所背景+四大会计师事务所履历) 这支兼具科研深度与资本运作经验的团队,成为拨康视云冲击“同类首创”(First-in-class)药物的底气。

02 双核心驱动,8款管线构筑护城河

历经9年研发蓄力,拨康视云已搭建覆盖眼前后节疾病的8条创新管线,其中4款进入临床阶段,4款处于临床前期。

**王牌产品CBT-001**——全球翼状胬肉治疗领跑者 这款滴眼液有望成为全球首个药物治疗方案。翼状胬肉俗称“鱼肉眼”,全球患者超10亿(2032年预测),目前唯一疗法是手术(复发率高达40%)。CBT-001通过抑制血管生成和纤维化直击病灶,中美三期临床试验预计2025年底收官,2026年有望提交上市申请。弗若斯特沙利文预测,其全球市场空间将在2032年飙至25亿美元。

**明星产品CBT-009**——青少年近视市场的黑马 作为非水性阿托品制剂,CBT-009解决了传统水剂易分解、刺激性强的问题。它比已在国内获批的兴齐眼药阿托品贵50%(年治疗费约5437元),但稳定性与舒适性更优。面对全球2032年66亿美元的近视药物市场,CBT-009已启动美国三期临床,中国申报预计2025年启动。

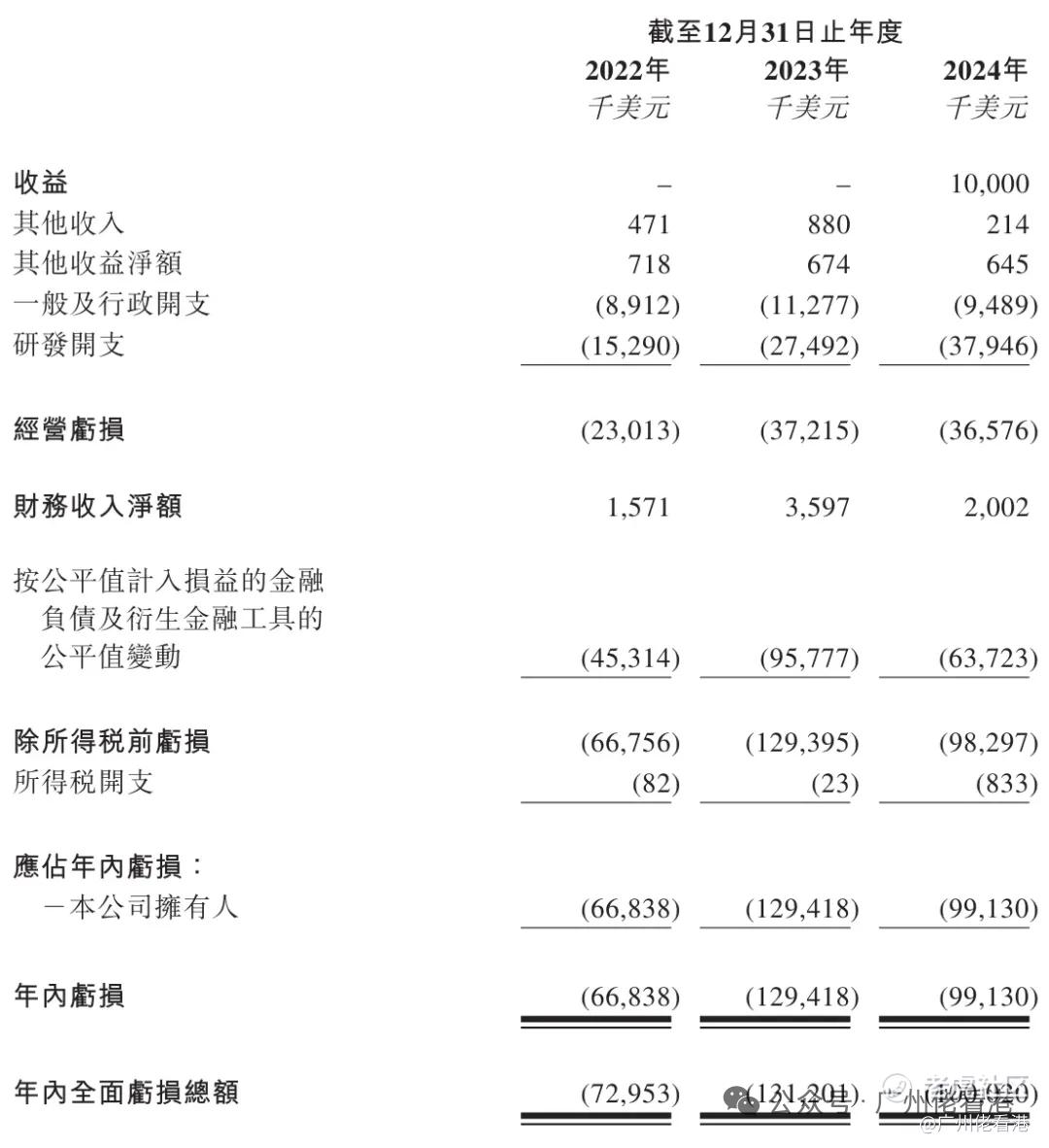

03 资金饥渴:三年烧掉2.95亿美元

创新药研发是条“流血之路”,拨康视云财务数据尤为触目:- 2022-2024年净亏损累计2.95亿美元(6684万/1.29亿/9913万美元)- 研发开支连年攀升:1529万→2749万→3795万美元(2022-2024年)

- 2024年唯一营收1000万美元来自参天制药的授权首付款 截至2024年底,账上现金仅剩3490万美元,按当前烧钱速度仅够支撑10-12个月。此次IPO募资主要用于推进CBT-001及CBT-009的临床与注册,堪称续命“及时雨”。

04 商业化棋局:借力打力的全球布局

尽管产品未上市,拨康视云已提前落子商业化:- **中国及东南亚授权开路**:2020年将CBT-001大中华区权益授予股东远大医药;2024年与日本参天制药达成东南亚八国合作,潜在收益9100万美元- **自建产能蓄势**:苏州试生产设施已就绪,募资将扩建符合中美欧GMP标准的商业化基地

不过亦有隐患犹存:

⚠️ **专利暗礁**:CBT-001曾遭中国台湾企业专利挑战,虽在美国胜诉,欧洲异议仍在拉锯

⚠️ **股东分散**:创始人倪劲松夫妇持股仅22.18%,30家机构股东利益平衡压力大

05 核心投资价值:金眼赛道的稀缺标的

眼科赛道素有“金眼”之称,拨康视云的吸引力在于:- **双核心产品卡位百亿蓝海**:翼状胬肉与青少年近视药物均属未饱和市场- **临床进度领先**:CBT-001是全球唯一进入三期的翼状胬肉药物,甩开竞品身位- **团队背书强劲**:艾尔建系班底+产业资本加持(远大医药、鼎晖、建银国际等)

打新总结: 参考同类公司欧康维视上市初期涨幅超300%,拨康视云作为“全球首创”药企,情绪溢价并不低。 虽然这次ipo算是“续命”研发,但对于打新来说,我看中的是眼科赛道,港股的眼科企业稀缺,拨康视云作为聚焦First-in-class的标的,易吸引赛道配置资金。近期受海天三花影响,估计A+H的打新情绪都大受影响,相反关注度可能会转向相对小的标的上,其中生物医药行业,往往黑马频出,这次基石投资者中有瑞凯加持,估计打新胜算会更高,这只虽然存在博弈成份,但是目前的市场氛围下,我个人认为还是上仓位去认购$拨康视云-B(02592)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。