泰德医药港股IPO,站在减肥药的风口上卖原料

香江电器以招股价下限2.86港元定价,正常回拨至公开发售50%,1手中签率约10%,申购200手稳中一手。乙头中签8~9手,货值约2.5万。

曹操出行一手中签率约80%,申购4手稳中一手,乙头中签529手,货值约222万。

香江电器可能有肉,曹操:宁可我负天下人。

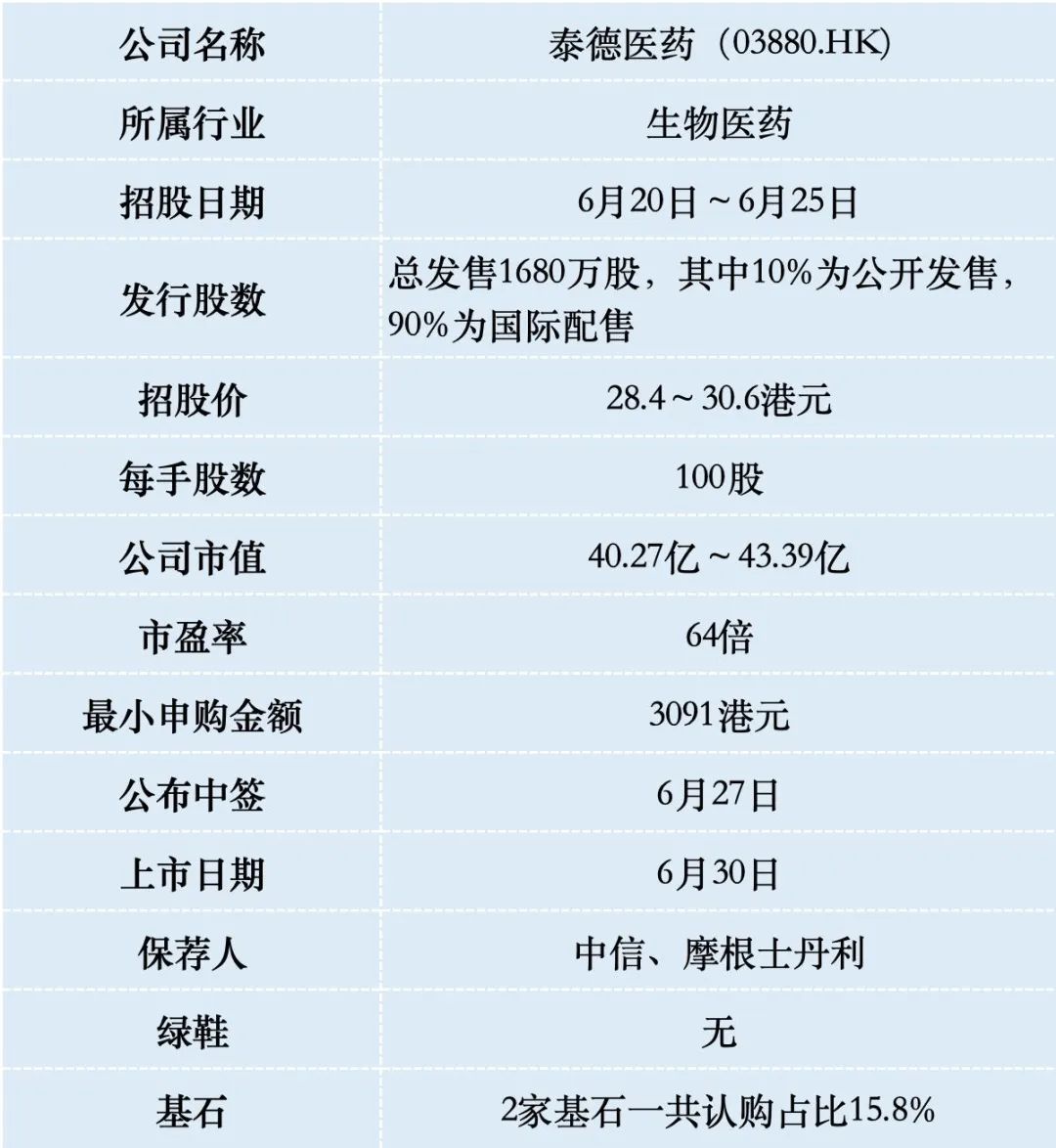

一、招股信息

二、公司概况

泰德医药成立于2020年,总部位于杭州,是一家专注于多肽药物研发与生产的合约研发生产机构(CRDMO),简单来说就是为全球药企提供从药物发现到商业化生产的全流程外包服务。

核心业务包括:

1. CRO(研发外包):帮助客户合成多肽新药分子。

2. CDMO(生产外包):负责多肽药物的工艺开发与规模化生产。

3. CMO(代工生产):商业化阶段的原料药(API)供应。

截至2024年底,公司拥有1217个CRO项目和332个CDMO项目,覆盖糖尿病、肥胖症、肿瘤等领域,尤其在减肥药GLP-1领域布局深远。

泰德医药的战略重心是GLP-1类药物,这类药物因减肥和糖尿病治疗效果显著被称为“神药”,全球市场规模预计从2023年的389亿美元增长至2032年的1299亿美元。公司已与7家客户合作开发9个GLP-1分子项目,包括口服和注射剂型,涉及司美格鲁肽(诺和诺德明星产品)等热门药物。

此外,公司还布局多肽仿制药,如替尔泊肽、地非法林等,目标适应症涵盖糖尿病、胃肠道疾病及肿瘤。

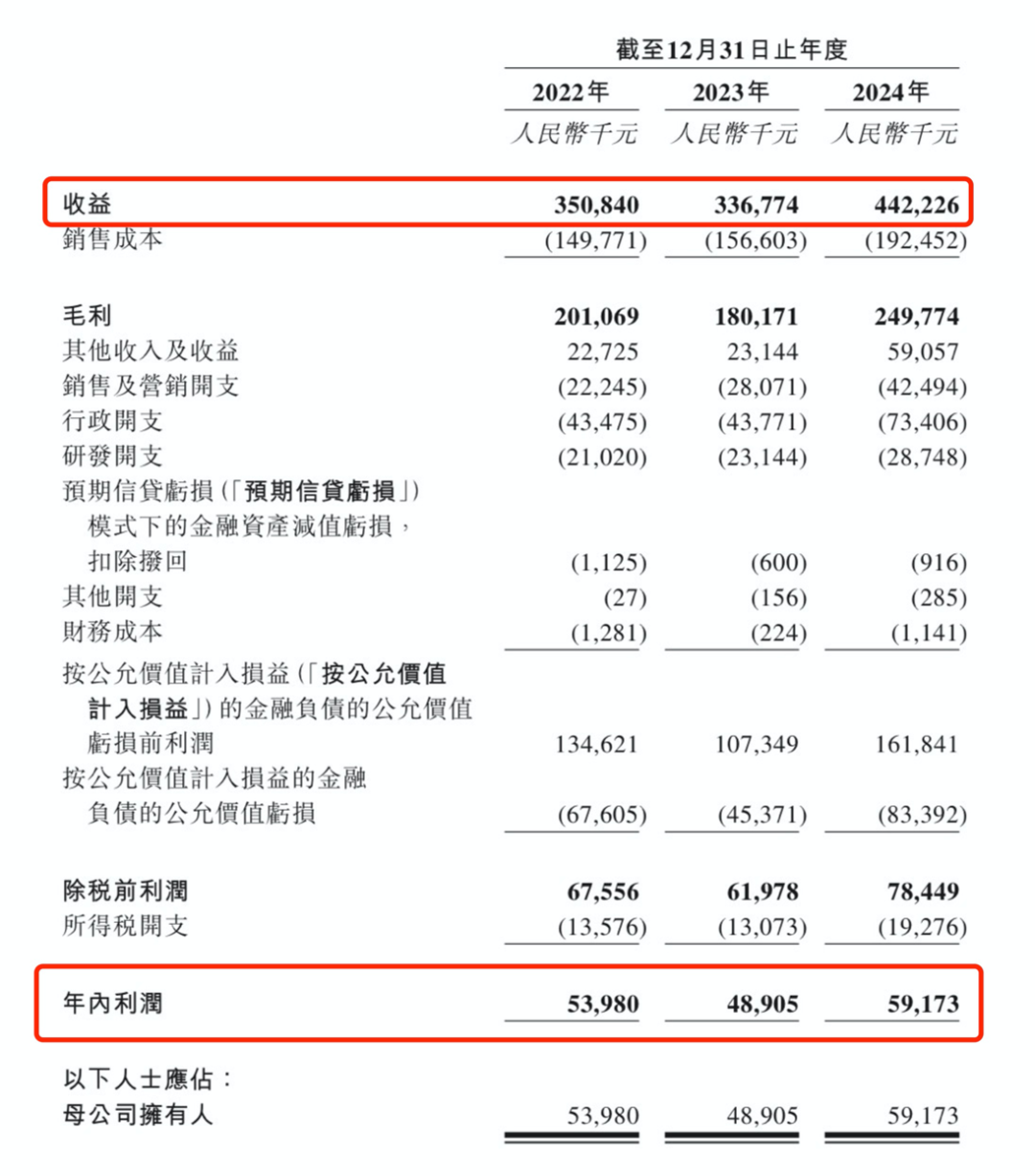

财务数据显示:2022年~2024年,泰德医药的营业收入分别为人民币3.51亿、3.37亿和4.42亿元,2023年因中国客户需求下滑出现负增长,2024年受益于美国市场反弹。同期净利润分别为人民币5,398.0万、4,890.5万和5,917.3万元。

毛利率保持在53%-57%,高于行业平均水平(约40%),反映技术溢价。

2024年现金储备3.87亿元,但需投入6亿元用于中美产能扩建,资金压力凸显。

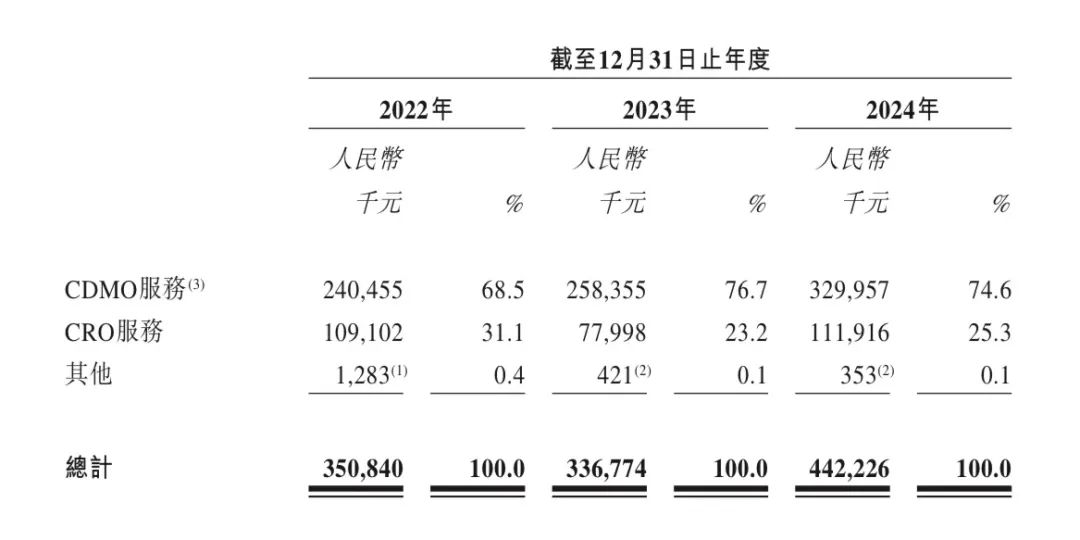

收入结构,2024年CDMO(生产外包)服务贡献74.6%收入,CRO(研发外包)占25.3%。

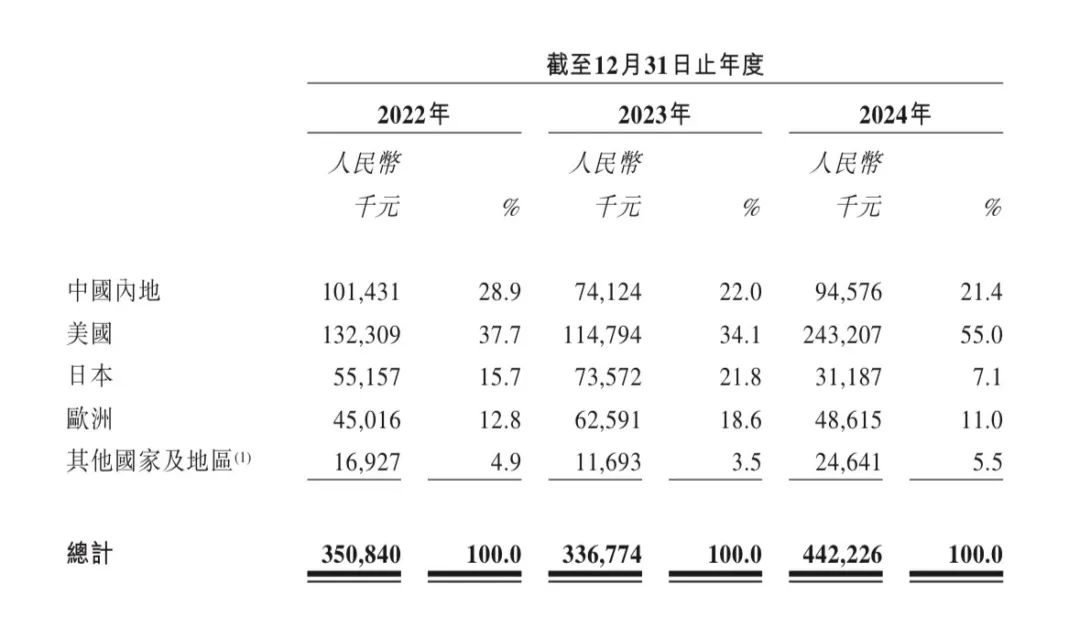

从地域上看,收入高度依赖美国,2024年美国市场占比55%,中国内地21.4%,日本和欧洲合计18.1%,营收主要靠海外市场。

美国计划对华生物技术产品加征关税,公司称关税由客户承担,并通过在美国建厂(2025年投产)降低地缘政治风险。

减肥药原料多肽属于风口上的产业,全球多肽CRDMO市场规模预计从2023年的31亿美元增至2032年的188亿美元,年复合增长率22%。

三、综合点评

根据行业研究机构数据,泰德医药2023年以1.5%的市场份额位列全球多肽CRDMO行业第三名。前两大巨头Bachem和PolyPeptide(均为瑞士企业)合计占据23.8%的市场,行业呈现“头部集中、尾部分散”的格局。尽管排名靠前,但泰德与龙头企业的规模差距显著,其收入不足Bachem的12%,且仅领先第四名0.3个百分点。

泰德医药采用“全周期+全球化”发展模式,在技术上掌握多肽合成、纯化等核心技术,可处理复杂分子结构,年产能达500公斤。客户网络覆盖50多个国家,包括辉瑞、诺和诺德等跨国药企。

对比在在港股上市的医药外包公司同行,药明生物市值997亿港元,估值27倍;凯莱英市值261亿港元,估值24倍。泰德医药按调整后净利润计算,估值22倍,这个估值不贵,而且公司作为港股唯一纯多肽CRDMO企业,且绑定GLP-1风口,估值存在技术溢价。

泰德医药本次IPO发行股份占全部股份比例的11.85%,按招股价中位数29.5港元算,募资约5亿港元,2名基石投资者锁定0.79亿,流通盘盘约4.2亿,这对于市值40亿的公司来说盘子太大了。

泰德医药按发行价中位数算市值41.8亿港元,但H股部分市值只有22亿,进港股通是不太可能了。

泰德医药目前孖展34倍,最终大概率会超购50倍启动回拨至公开发售40%,甲乙组各33600手,按3万人申购算,预估一手中签率40%,申购20手稳中一手。

这只票的评级是偷鸡,赌保荐人中信会套路回拨,但如果没有套路回拨,4.2亿的货都拿在散户手里抛压会很大(拿命干>满仓干>梭哈>偷鸡>放弃)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 给你一香蕉·2025-06-25牛逼!!💪🔥点赞举报