云知声港股打新分析,基本面很烂,但不一定破发

有人觉得海天和三花上市拉胯的表现打击了港股IPO市场的热度,我不这么认为。

大多数打新海天和三花的投资者并没有亏钱,如果按最稳健的策略操作,暗盘和上市首日各卖一半,海天小赚可以弥补三花的小亏。

为什么有人会感觉亏了,那是因为期望值太高,想一锄头刨个金疙瘩,这怎么可能。把想进场捡钱的人都洗出去,6月底这一波新股就不卷了,中签率会大幅提高,而且我目测有黑马。

港股打新目前是市场上极少数可以持续稳健套利的投资。

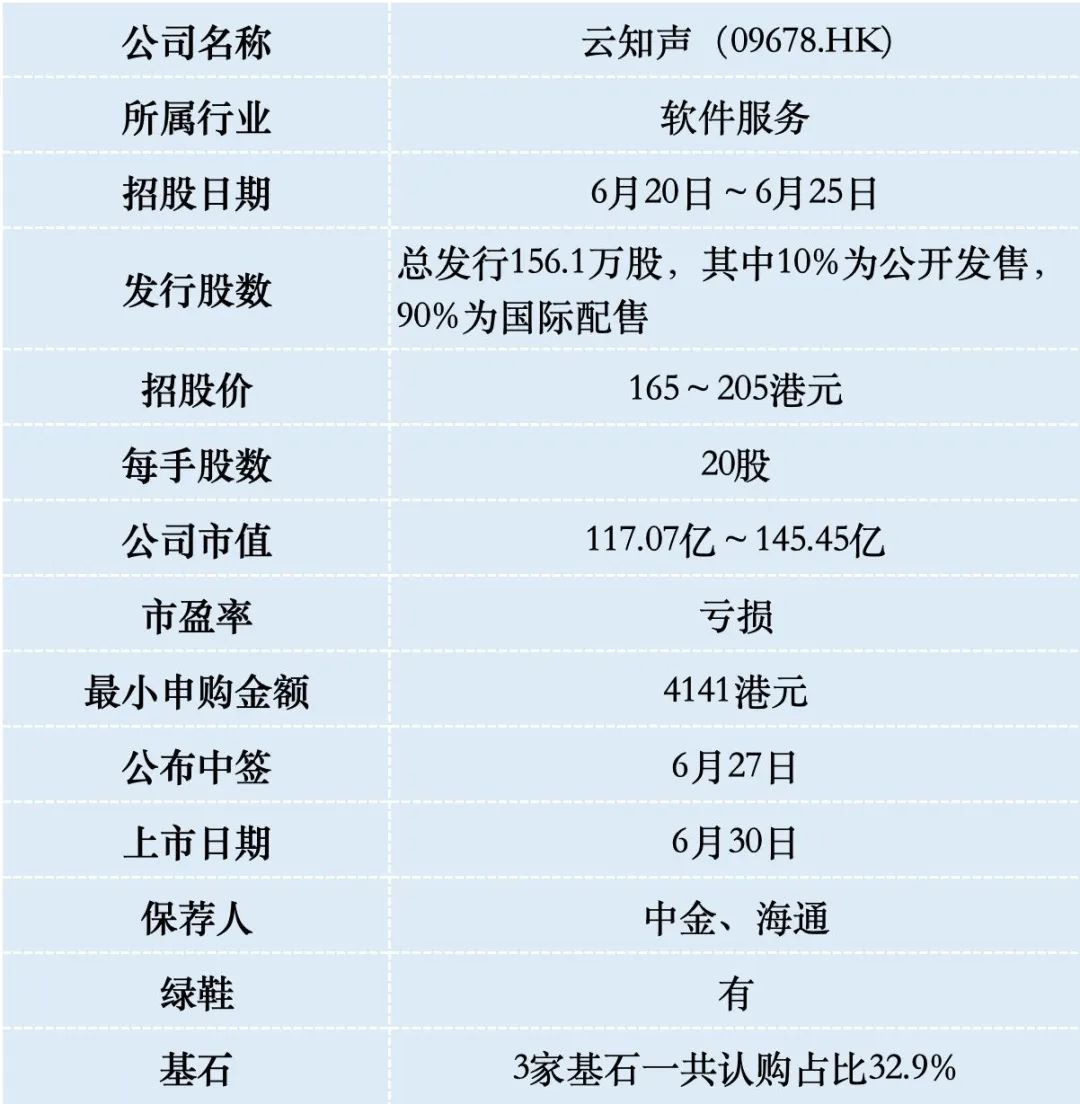

一、招股信息

二、公司概况

云知声成立于2012年,是中国AGI(通用人工智能)技术产业化的先驱企业,专注于智能语音技术和物联网人工智能解决方案。其业务覆盖智慧生活(家居、酒店、交通等)和智慧医疗两大核心场景,客户包括格力、美的、北京协和医院等知名企业及机构。

2024年云知声在中国AI解决方案市场中排名第四,市场份额为0.6%;细分领域中,生活AI解决方案排名第三,医疗AI排名第四。

云知声研发重点与核心技术:

1. 技术架构:云知声以自研的Atlas AI基础设施为支撑,构建了“云-端-芯”一体化技术闭环。其核心产品山海大模型(600亿参数)具备多模态处理能力,可整合语音、文本、图像等信息,应用于复杂场景的决策支持。

2. 医疗领域突破:在智慧医疗方向,云知声开发了病历语音录入系统(速度提升4-6倍)、病历质控系统(审核时间缩短80%)等,已覆盖全国近300家医院,包括北京协和医院等三甲医院。

3. 硬件创新:推出物联网AI芯片“雨燕”“蜂鸟”及车规级芯片“雪豹”,算力达4 TOPS,功耗低于1W,已累计销售超3600万颗芯片。

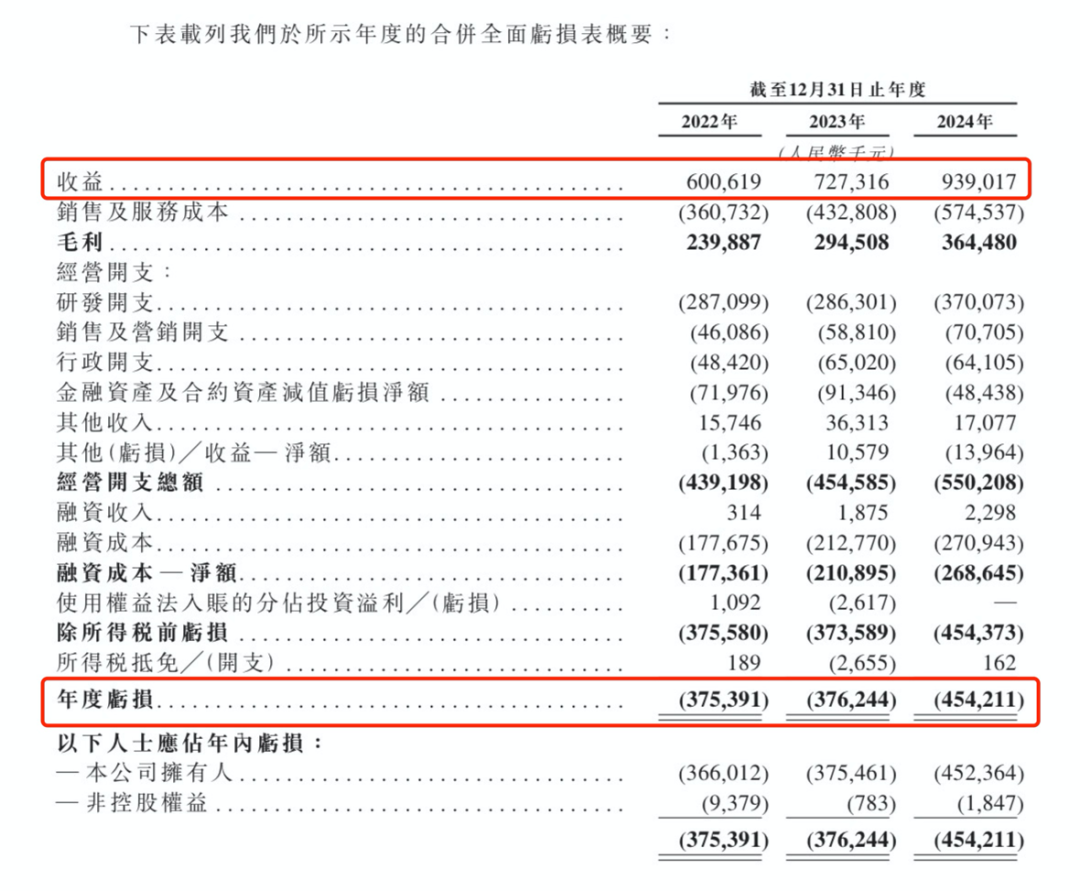

财务数据显示,2022年~2024年三个财政年度,云知声的营业收入分别为人民币6.01亿、7.27亿和9.39亿元,相应的净亏损分别为人民币3.75亿、3.76亿和4.54亿元,亏损逐年扩大,三年累计亏损12亿。

2024年末现金储备仅1.56亿元,净负债高达27.5亿元,经营性现金流连续三年净流出,而且一年比一年流出的多,负债的利息支出太多,客户又是地铁,医院这些账期超长的大爷单位。

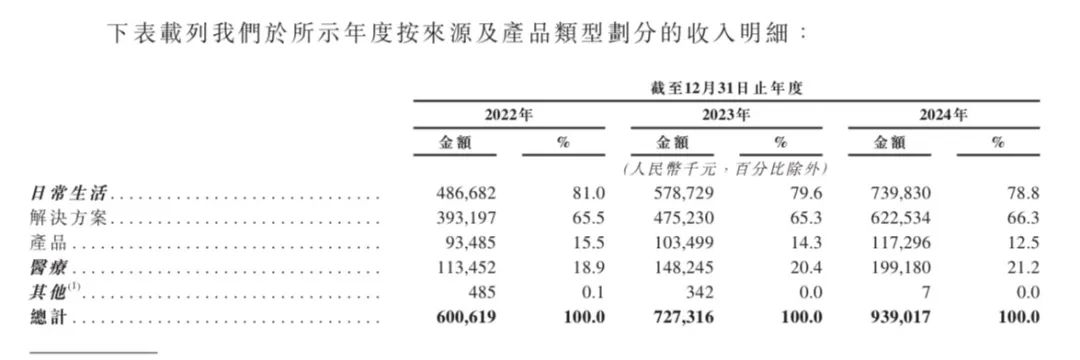

收入结构,2024年生活AI贡献营收78.8%,医疗AI营收占21.2%。生活场景以智能家居、交通解决方案为主,医疗场景聚焦病历管理和医保审核。

从行业增长潜力上看,中国AI解决方案市场规模预计从2024年的1804亿元增长至2030年的1.17万亿元,年复合增长率36.7%。医疗、交通、家居智能化是核心增长点。

关键是云知声能不能分到一杯羹,AI解决方案市场高度分散,头部企业虹吸效应明显,而且持续亏损与高研发外包依赖可能削弱长期竞争力。

三、综合点评

通用人工智能行业竞争格局是双寡头主导,科大讯飞(市场份额44.2%)和百度(27.8%)占据中国智能语音市场主导地位,通过“算法+芯片+数据”构建生态壁垒。云知声则聚焦细分领域,如医疗这个差异化赛道,但在医疗领域也将遭遇东软这样的巨头竞争。

对比通用人工智能领域同行,A股科大讯飞市值1075亿人民币,估值161倍;港股商汤市值535亿港元,还在亏损中,市销率14倍。云知声按招股价中位数算市值131亿,市销率也是14倍,和商汤有一比。

云知声本次IPO发行股份占全部股份比例的2.2%,按招股价中位数185港元算,募资约2.89亿港元,2名基石投资者锁定0.96亿,流通盘1.93亿。

云知声发行市值117.07亿~145.45亿港元,H股部分市值是68.29亿~84.84亿港元,就算下限定价,上市首日拉升10%就可以进港股通,6月30日刚好是恒生综合指数上半年检讨期的最后一天,所以只要市值维持一天73亿以上就行,即使7月2日再跌下来也不影响进港股通。

云知声目前孖展21倍,最终大概率会超购50倍启动回拨至公开发售40%,甲乙组各15610手,按3万人申购算,预估一手中签率20%,申购50手稳中一手。

云知声基本面非常垃圾,但对打新来说,还要看资金面和技术面,发行比例仅有2.2%,保发行意图明显,是为了完成前期投资者的对赌协议,如果进不了港股通,像这样的公司在港股也没啥流动性,前期投资者股份解禁也跑不了。

此外公司2023年就融资了7亿,现在IPO才募资2.89亿,上市开支花了1.12亿,为上市也是下血本了,这里面可能有保护费,保荐人中金和海通是历史上玩套路回拨的老手,但也不能白干活不是。

这只票的评级是偷鸡,套路回拨的概率不低(拿命干>满仓干>梭哈>偷鸡>放弃)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。