$富卫集团(01828)$ 亏损百亿的“小超人”富卫集团港股开收割韭菜?

富卫集团分别于2022年2月、9月、2023年3月,终于第四次通过IPO;亏损百亿的富卫是否值得打新,值得好好研究!

一、基本面分析

行业定位

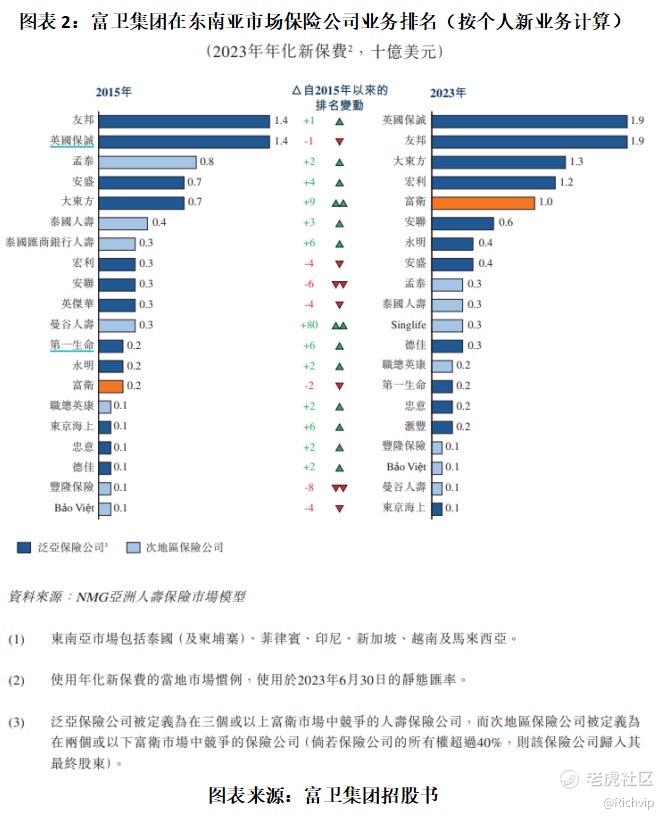

富卫集团是李泽楷旗下泛亚洲人寿保险公司,业务覆盖香港、东南亚等10个市场。亚洲人寿保险市场预计从2023年的4070亿美元增长至2033年的5790亿美元(CAGR约3.6%),结构性人口红利和中产阶级扩张为行业提供长期驱动力。

财务表现

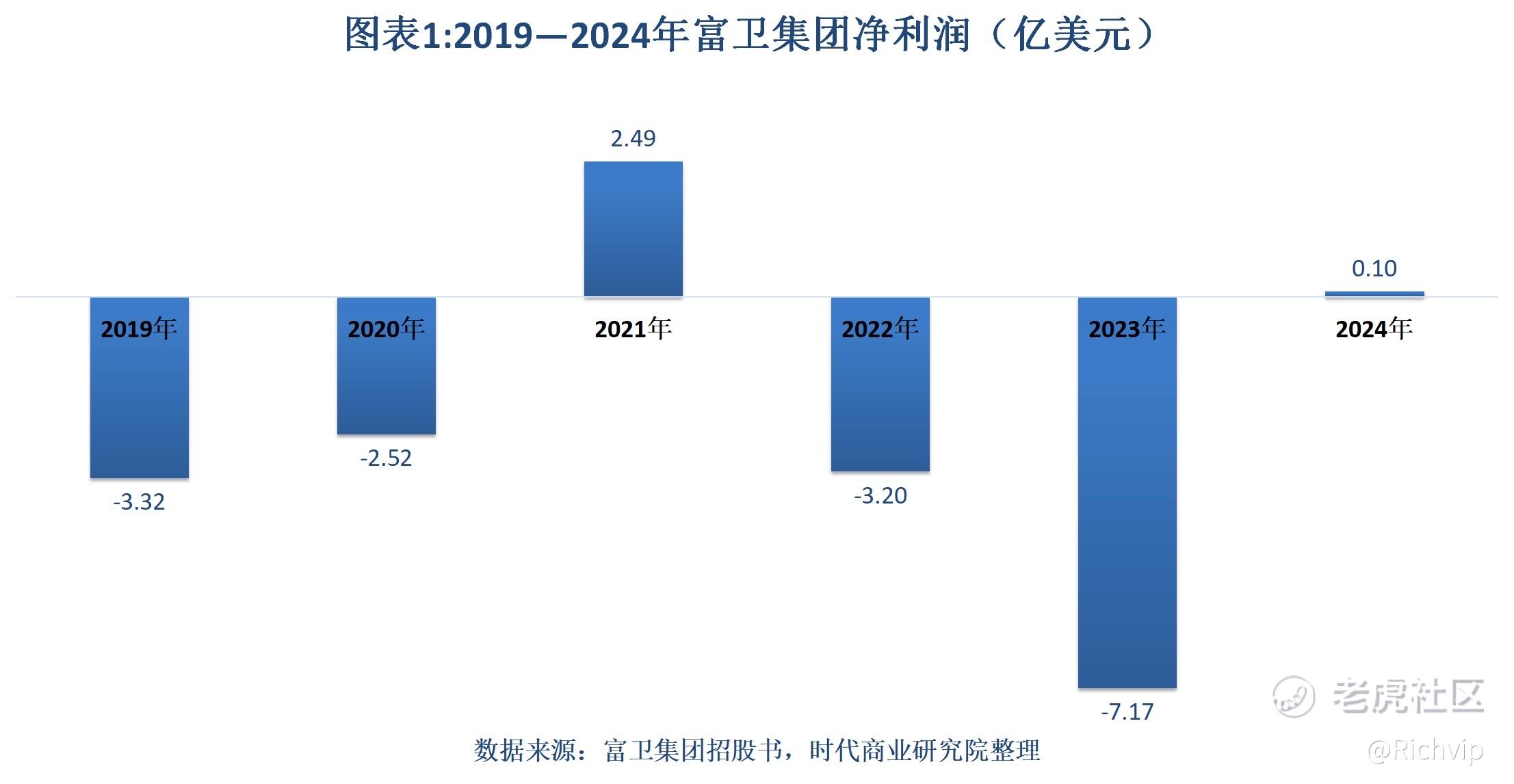

盈利波动性:2022-2024年净利润分别为-3.2亿、-7.17亿、0.1亿美元,2024年扭亏但可持续性存疑。

债务风险:资产负债率连续攀升(2022-2024年:83.22%→87.31%),2024年经营现金流同比下降16.3%,流动性压力显著。

募资用途:计划通过IPO补充资本金、建立资本缓冲,反映其债务压力较大。

扩张策略

依赖激进并购(10年收购10余家公司)快速扩张,但整合风险及商誉减值隐患需警惕。

二、市场对比

选取港股保险/金融股作为估值参考:

公司 PE(TTM) PB 股息率 ROE

中国平安 7.28 0.90 2.79% 10.6%

中国财险 10.02 1.25 0.76% 13.0%

农业银行 7.01 0.60 0.14% 9.25%

富卫集团2024年净利润0.1亿美元,若按发行后估值约50亿美元(假设发行价对应市净率1.2-1.5x),显著高于同业平均PB(0.6-1.25x),估值吸引力有限。

三、市场情绪与打新风险

优势:李泽楷IP效应、东南亚保险市场增长潜力、港股回暖预期。

风险:

财务健康度:高负债率(87.31%)叠加现金流收缩,抗风险能力弱。

破发概率:2025年港股保险股平均首日涨幅仅2-5%,且近期新股破发率约30%。

政策不确定性:中美监管环境变化可能影响跨境业务拓展。

四、结论与建议

谨慎参与,关注定价区间:

激进型投资者:若发行价对应PB≤1.0x且超额认购倍数>10x,可小仓位博弈短线情绪溢价。

稳健型投资者:建议观望上市后首份财报验证盈利稳定性,再择机配置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。