安井食品,又来一个ah股!中国速冻食品行业的龙头企业——(02648.HK) 2025年06月新股分析

保荐人:高盛(亚洲)有限责任公司 中国国际金融香港证券有限公司

招股价格:66.00港元一口价

集资额:26.40亿港元一口价

总市值:219.97亿港元

H股市值:26.40亿港元

每手股数 100股

入场费 6666.56港元

招股日期 2025年06月25日—2025年06月30日

暗盘时间:2025年07月03日

上市日期 2025年07月04日(星期五)

招股总数 3999.47万股H股

国际配售 3599.52万股H股,约占 90.00%

公开发售 399.95万股H股,约占10.00%

计息天数:2天

稳价人 高盛

发行比例 12.00%

市盈率 13.89

公司简介:

安井食品是中国速冻食品行业的龙头企业,致力于在家庭、餐厅及外出用餐等多种消费场景中提供食品。根据弗若斯特沙利文资料,按2024年收入计,安井食品是中国最大的速冻食品公司,市场份额为6.6%。2024年,在中国速冻调理食品市场排名第一,市场份额为13.8%,是第二名的约五倍;在中国速冻菜肴制品市场排名第一,市场份额为5.0%,超过第二名至第四名的市场份额总和。2024年,在中国速冻面米制品市场排名第四,市场份额为3.2%.

公司的产品组合涵盖三大品类,即速冻调制食品、速冻菜肴制品及速冻面米制品。产品战略性地定位于不同的细分市场和价位,以满足多样化的消费者需求。公司建立了以旗舰品牌「安井 」为核心,辅以自有品牌「冻品先生 」及「安井小厨 」,连同战略性收购的品牌「洪湖诱惑 」、「柳伍 」、「功夫食品 」等共同组成的强大品牌组合。

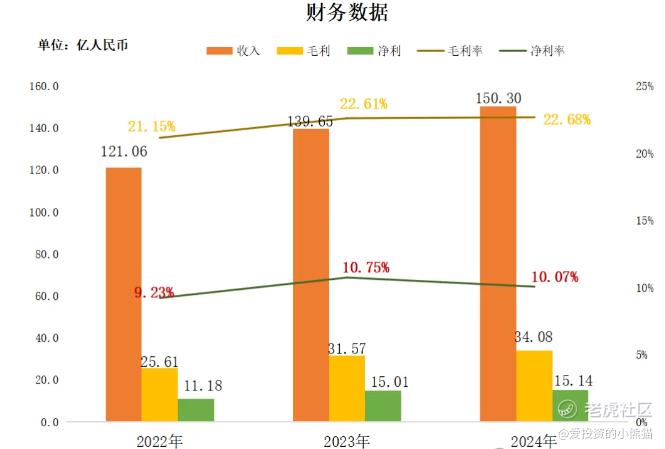

截至2024年12月31日止3个年度2022、2023、2024:

安井食品收入分别约为人民币121.06亿元、139.65亿元、150.30亿元,年复合增长率为11.42%;

毛利分别约为人民币25.61亿元、31.57亿元、34.08亿元,年复合增长率为15.37%;

净利润分别约为人民币11.18亿元、15.01亿元、15.14亿元,年复合增长率为0.00%;

毛利率分别约为21.15%、22.61%、22.68%;

净利率分别约为9.23%、10.75%、10.07%。

公司长期以来业绩保持稳定增长,收入、毛利及净利均呈现节节上升,2024年毛利率提升至22%以上,净利率有小幅下滑。

截至2024年12月31日,公司经营现金流达20.24亿,期末现金22.28亿。

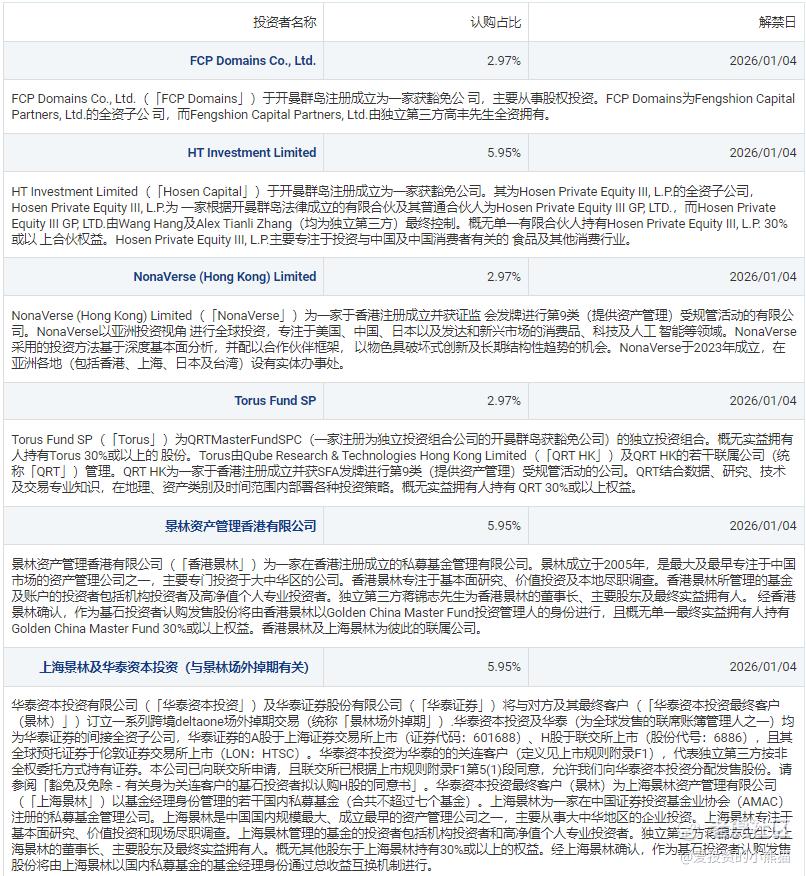

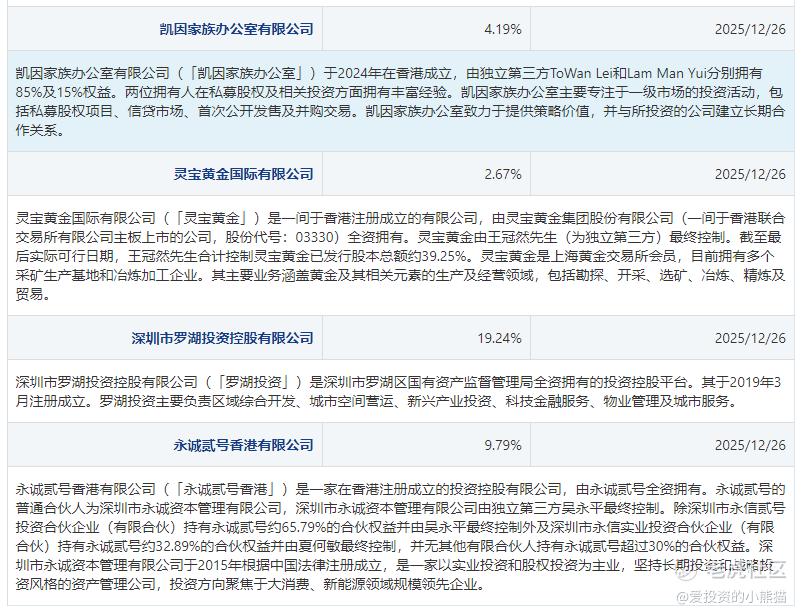

二、基石投资者

基石投资者有6家,认购占比26.76%,

引入8名基石投资者,合共认购约5.73亿港元股份,按招股价计算,约占发售股份约51.04%,设6个月禁售期,而且连国资基金都来了,深圳罗湖国资都来作为最大的基石投资份额。

-其中罗湖投资认购约2亿人民币、永诚贰号认购约1.1亿港元、跳跃交易认购约1,000万美元、凯因家族办公室认购约600万美元、华夏资本认购约500万美元、君宜深圳及中金金融交易认购约3,000万人民币、灵宝黄金(3330)认购约3,000万港元、广发基金认购约2,000万港元

共有10家承销商

保荐人历史业绩:

高盛(亚洲)有限责任公司

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

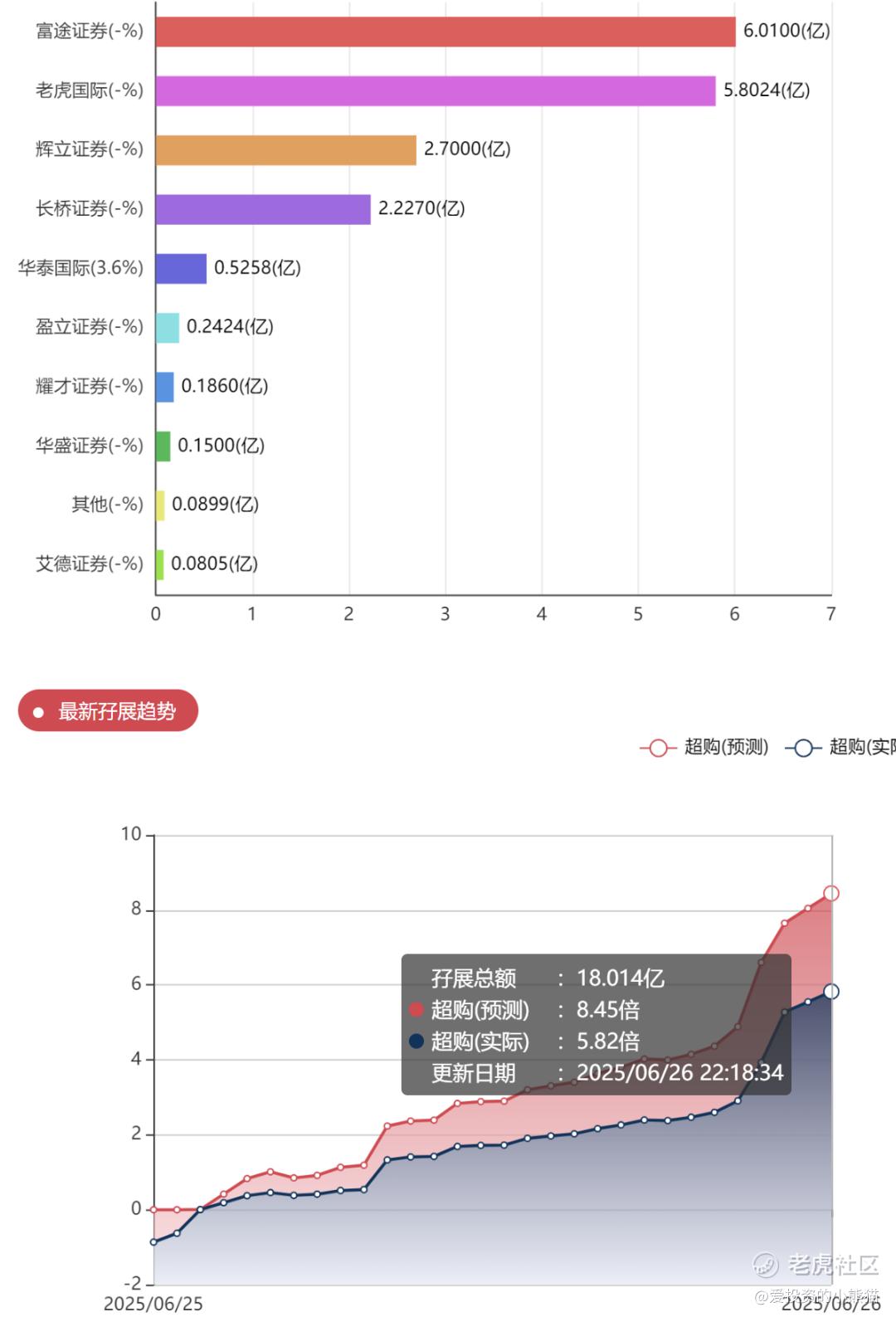

目前展现的孖展已超购6倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照1.2万人来参与预估一下,一手中签率95%。

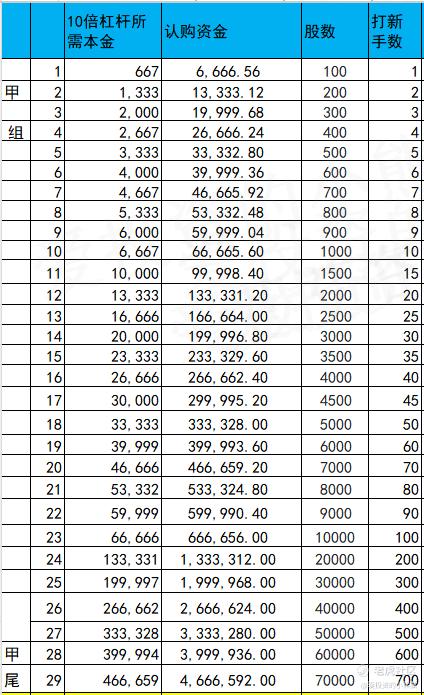

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金534万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价66.00港元计算,公开的上市所有开支总额约为1.50亿港元,募资额约26.40亿港元,占比约5.67%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

安井食品2025年6月25日A股收盘价为77.07元人民币,换算为港币约84.45港元。港股认购价66港元较A股折价21.85%((84.45-66)/84.45),即A股较港股溢价27.4%。这一折价幅度与近期港股二婚股(如宁德时代、恒瑞医药)普遍20%-30%的折价区间基本吻合。

但自从三花和海天首日破发之后, aH股的逻辑就变了,国配20多倍都照样破发,后续ah股公配都没什么人敢参与公配了,弄到目前公配只有7倍,目前都还没触发回拨。国配大火热近24倍的三花暗盘开盘都破发,着实给市场泼了一盆冷水。新股这一波火热行情终于到物极必反了!

有时候人少点不是坏事情,这票不回拨是最好,港股认购价66港元较A股折价21.85%中规中矩吧,这个还是在前面两个已经把节奏带坏了之后来的。自己评估好风险是否参与咯。ah股涨跌都不会太大,国内a股有价值锚定。

这些国内私募和公募基金也都嗅到了钱味,海天和三花国配倍数都是二十几倍,其实这已经非常高了,全靠这些国内私募和公募基金他们顶起来的。从蜜雪冰城到有投霸王茶姬到宁德海天都有,而且有不少都是国内私募和公募基金短线资金,这些比散户跑的还快,都是首日就抛的。

因为他们持股的资金成本按天来算的,都知道港股打新能赚钱,尤其是宁德时代恒瑞医药这种还让他们尝到了甜头,这些人都是有利润就跑的。

甚至都已经有国内私募基金准备上一些代销平台募资更多米, 来闯荡港股新股市场里,在香港拿新股的国配锚定拿到货暗盘或者首日直接卖出。这种方式资金占用时间一周就回来了。

所以现在新股国配倍数很虚假的,不能是单单只看国配倍数高低,海天22倍国配照样破发,24倍的散户直接破发最高14%,一直没红盘过。所以现在看新股不能只看国配倍数了,而是需要看公司他们把国配筹码给了谁,给这些国内或者海外的短线基金,这票大概率就废,筹码分散,给长线基金,就会筹码锁定起飞。

比如三花这个票机构国配23倍怎么来的?要知道国配的报单规则是如果你多报了人家公司真的给了,拿就必须得拿额度,确实是可以多报一些,比如你想拿一个亿的额度,你报10个亿上去,人家有给就必须拿。机构的报单规则:一般确实是可以多报一些额度,比如你只想拿一个亿的额度,你报5个亿上去,万一如果公司真给你分5个亿,那这个剩下4个亿就必须拿了。所以超额上报也有这个风险的。所以24倍国配我不觉得是机构乱报,并且机构投资人有256个。所以这个票就是机构跟散户一起亏钱了。

另外国配机构那边也是完全是可以不收你的订单的,国配分货本来就不是平均制度,有的人100%获配,有些人给1%甚至不给都可以。机构派货给谁这个是玄学。

所以海天三花破发对市场是好事情,不然现在港股打新真的太火了,让每个人都感觉到港股打新就是送钱这就是病态的市场,一定得是有赚有亏才是正常的。我是觉得ah股的逻辑在三花和海天上是破了,这个票看看怎么表演吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。