一、公司基本面:泛亚布局与财务风险并存

1)业务定位与增长潜力

富卫集团是李泽楷旗下泛亚洲人寿保险公司,业务覆盖香港、泰国、日本及东南亚新兴市场,采用科技赋能与多渠道分销模式。其核心产品包括分红寿险(贡献 36.5% 新业务价值)、非分红寿险(28%)及危疾保险(22.2%),受益于泛亚地区人口结构变化、中产阶级扩张及保障缺口填补需求。根据 NMG 数据,泛亚地区人寿保险总承保保费预计从 2023 年的 4,070 亿美元增长至 2033 年的 5,790 亿美元,市场空间广阔。

2)财务表现与风险

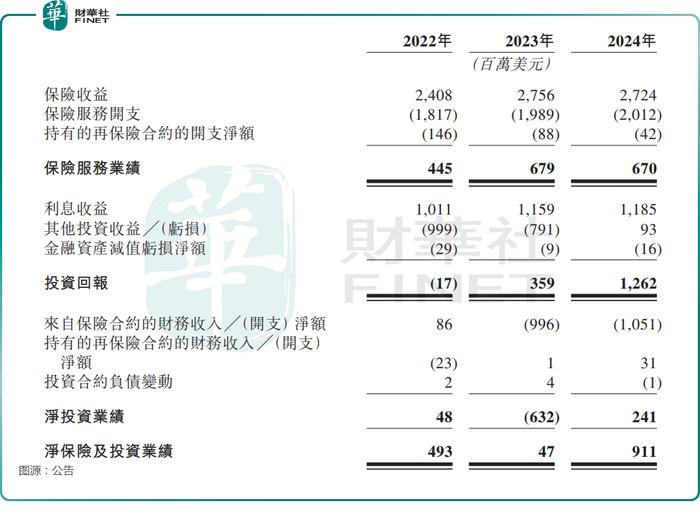

扭亏为盈但盈利脆弱:2024 年净利润为 1,000 万美元,首次实现盈利,主要归因于资本市场回暖及开支优化,但 2022-2023 年累计亏损超 10 亿美元,盈利稳定性存疑。

高杠杆与债务压力:截至 2025 年 4 月,公司借贷规模达 27.86 亿美元,永续证券 7.59 亿美元,资产负债率高达 87.31%,且商誉 15.07 亿美元(占总资产 2.81%),若收购资产表现不及预期,可能面临减值风险。

现金流依赖融资:募资用途明确指向 “提升资本水平、偿付能力及建立资本缓冲”,反映其对外部输血的依赖。

二、行业对比与估值水平:溢价空间有限

1)行业趋势与新股表现

板块分化:2025 年港股保险板块受资金流入推动,非银指数年内涨幅超 30%,但新股表现分化。例如,同为保险中介的手回集团(02621.HK)5 月上市首日破发 18%,随后股价下跌 46%,反映市场对高估值或盈利波动标的的谨慎态度。

估值基准:友邦保险(01299.HK)作为行业龙头,2025 年 PEV(内含价值倍数)为 1.18 倍,

处于历史低位;而富卫集团估值约 90 亿美元(对应 PEV 约 1.3 倍),高于同业平均水平,存在一定溢价压力。

2)横向对比与竞争力

市场份额:富卫在泛亚市场份额为 3.6%,落后于友邦(24.3%)及泰国本土险企,但在香港及泰国排名前列,具备区域优势。

增长动能:年化新保费从 2014 年的 3.09 亿美元增至 2024 年的 19.16 亿美元(5.2 倍增长),但增速较 2023 年的 18.6% 有所放缓,需关注可持续性。

三、发行要素:基石与保荐人提供支撑

1)基石投资者与锁定效应

基石投资者包括阿布扎比主权基金旗下 Mubadala Capital(认购 1.5 亿美元)及日本 T&D Holdings(1 亿美元),合计认购 5131.57 万股,占发售股份总数的 56%,且锁定期 6 个月。主权基金与国际险企的背书可稳定市场信心,降低首日抛压风险。

2)保荐人与承销团队

联席保荐人为摩根士丹利及高盛,两者在港股 IPO 市场经验丰富,历史项目首日上涨率超 75%。尽管 2022 年数据显示高盛破发率约 30.43%、大摩约 28.97%,但头部投行通常通过超额配售权(绿鞋机制)托底股价。本次发行设有 15% 超额配股权(最多 1370.13 万股),若行使可提供约 5.2 亿港元的护盘资金,进一步缓冲破发压力。

综上所述,有小超人站台的富卫 确实有一定的人气,可能破发的概率不大,但手回的教训还是提醒我,宁可错过,不要做错。所以本次的申购我还是认怂不参与。

以上是本人的观点,不代表投资建议,不喜勿喷!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小苹果APPLE·2025-07-04果真没有判断错[开心]不参与才是明智的选择点赞举报