美股美债美元,谁能反弹?

美股美债美元,谁能反弹?

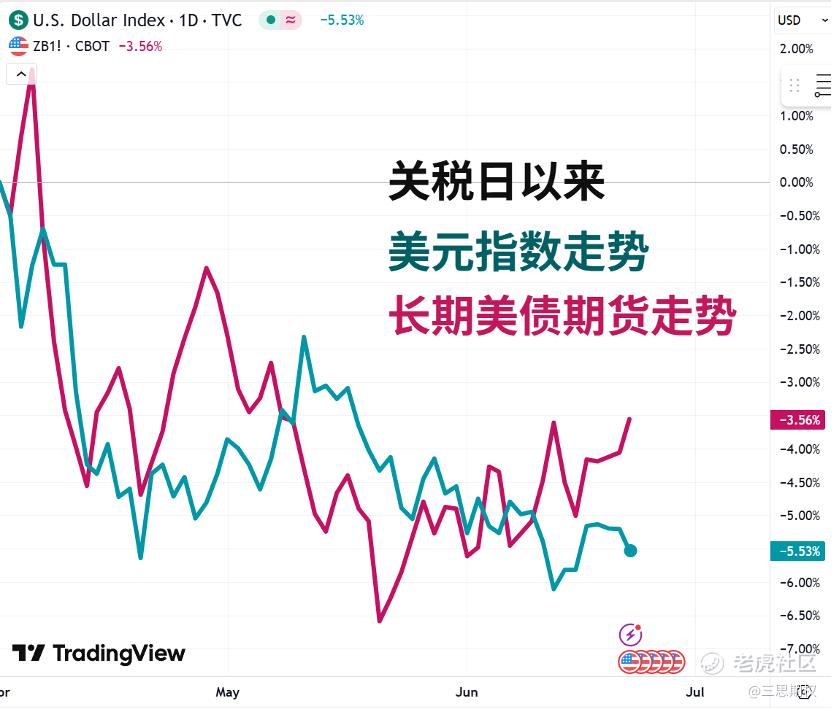

“关税日”以来,美元和美债都跌了挺多,哪个反弹的概率大一点?它们对美股及全球风险资产的影响如何?

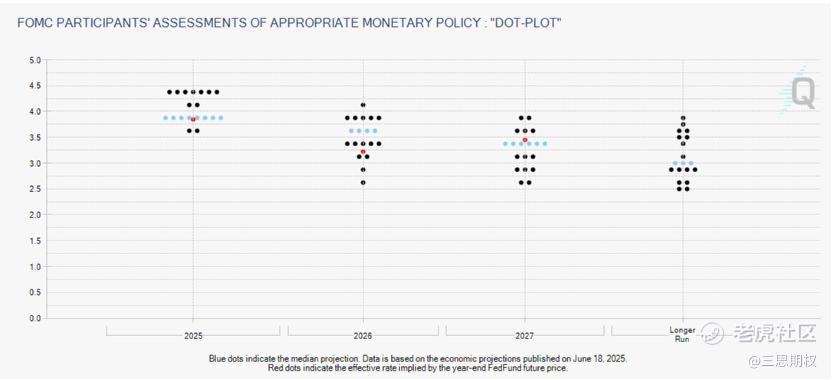

美联储“看守主席”鲍威尔在6月FOMC的新闻发布会上表示,随着特朗普关税影响到美国消费者,商品价格的通胀将在夏季上升。从美联储的最新的点阵图来看(下图),2025年的降息2次的预期不变,2026年的降息预期相比上次有所下降。

图:FOMC会以后的最新点阵图

另外,“看守主席”鲍威尔还表示,考虑到目前劳动力参与率强劲以及薪资增长良好,(劳动力市场)降温并不值得忧虑。鉴于这些发言,“新债王”冈拉克在FOMC之后的采访中表示,美债收益率曲线陡峭(短稳长升)的趋势还将持续。

如果只看现有的数据,日内瓦会谈后的一系列美国经济数据有点像“金发女孩”的情景:就业数据强劲,通胀则轻微走低。从物价来看,无论是PPI还是CPI都好于预期,且出口方价格现已进入负值区间(下图),这表明至少目前,亚洲的一些重商主义国家正在部分吸收关税带来的输入成本影响,这显然是一个积极信号。另外,尽管面临25%的关税压力,5月新车价格仍下降了0.3%。

图:根据上月的美国数据,无论是PPI还是CPI都好于预期,关税的负面暂未现象

但是,5月的数据可能并不完全具有代表性,正如鲍威尔所说的,“还需要进一步观察”关税影响的逐渐显现。上周标普全球(S&P Global)发布的美国PMI报告(涵盖服务业与制造业)中也指出:“关税推动了投入价格和产出价格的通胀双双明显加速。”因此,这意味着通胀风险偏向上行,中长期债券收益率定价仍需较大的通胀风险补偿。

再来看劳动力市场,虽然企业不再积极招聘,但也并未开始裁员;初请失业金人数同比增速仍低于10%(这通常是衰退的门槛),这都意味着做多长期债券价格很难,经济衰退的证据并不确凿。不仅如此,基于本月的最新数据,我们的失业率模型继续预测未来一个季度失业率还将维持在4.2%的水平。

图:美国失业率大概率继续保持平稳

下图中挑战者报告的裁员数已经下跌,也证明在第一轮冲击后,关税和DOGE目前尚未对美国就业市场造成更进一步的影响。

图:在经历短暂的关税与DOGE冲击后,美国裁员数据恢复正常

此外,美国工资增速的下行周期也已基本结束,亚特兰大联储工资增速指标(Atlanta Wage Tracker)预计将维持在4%~4.5%。如果情况确实如此,那么核心服务类通胀(占核心CPI的约75%)将不会进一步下降。

图:美国工资增速的下行周期已基本结束

图:工资增速下行的结束也意味着通胀或将回升

另外,美股与经济基本面存在明显的相关性,这是因为高度金融化的美国经济仰赖于股市繁荣带给厂商和消费者的动物精神:股市越涨,投资越多,经济越好,股市再涨。日内瓦协定后,美股受益于关税风险下行和特朗普财政赤字法案的刺激预期,已经回到了2024年年底的位置。

图: CME 标普500 期货价格已基本涨回年初位置

如果不考虑地缘政治风险扩大,那么特朗普政府则将在美国国内继续维持一个类似于特朗普1.0的政策组合,即财政赤字和美股繁荣刺激居民消费和厂商资本开支的修复,然后美国经济增长率重新上升,通胀在一段时间后也随之而来,甚至比经济增速要快很多。长期来看,这利好美股、利空美债。

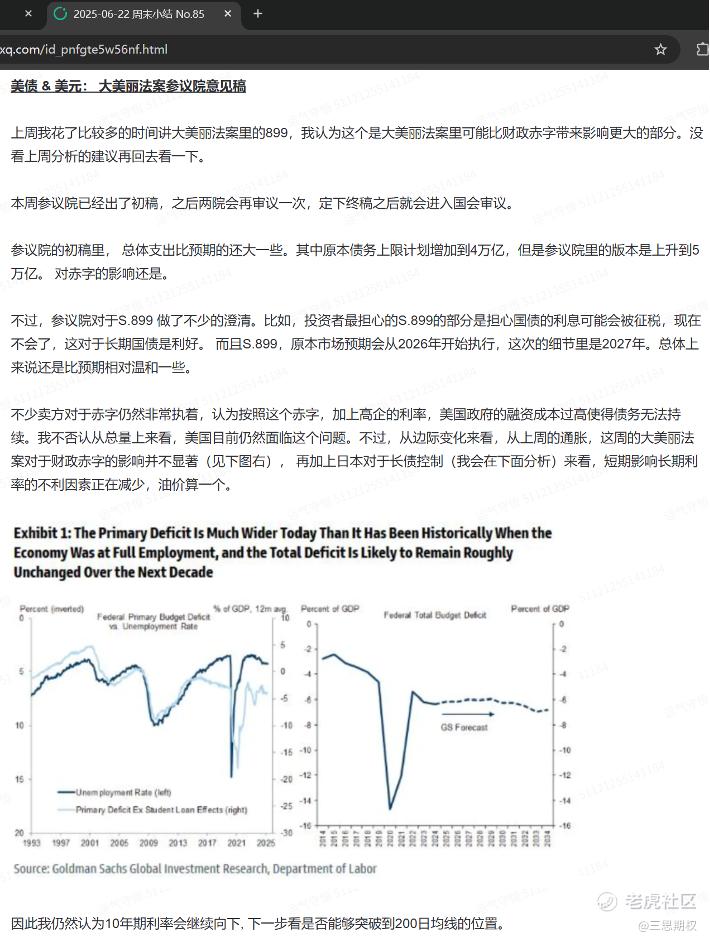

但是短期来看,美债可以有一轮技术反弹(换句话说,当前不是看空美债的好时机)。我们在5月中旬众议院批准大美丽法案让10年期国债涨到4.6%的时候就第一次提到这个观点。上周我们在星球里再次分析了美国长期利率:

图:一旦财政赤字甚至是能源通胀的预期边际减弱,美债就或有短期反弹。

再来看汇率,财政刺激和后续秋季之后的货币政策宽松构成了美元走弱的完美组合。但是,美元尚未跌破其长达14年的上涨趋势线。因此现在也没必要在看空美元上面投入过多精力,毕竟技术上存在美元反弹的可能,而进一步的货币宽松也要等到秋季之后。

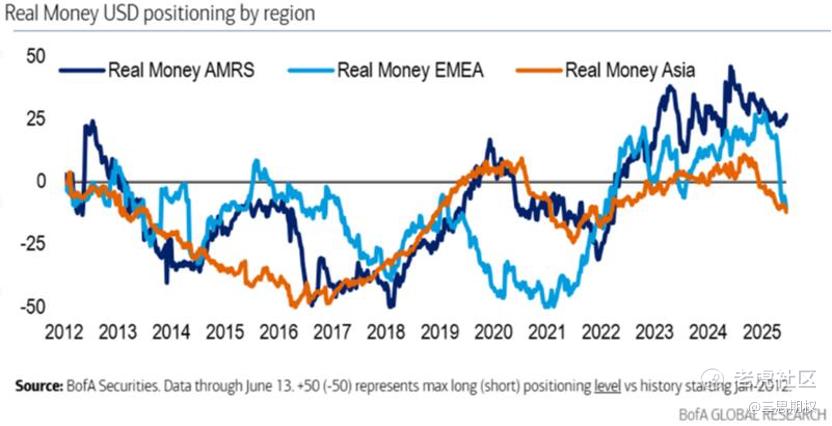

市场上做空美元的一个逻辑是之前欧洲和亚洲的很多投资组合里的美元头寸都没有对冲(这是因为多数投资组合都重仓美国资产),这些头寸都比较大,认为它们最终都需要对冲掉本国货币兑美元的汇率敞口。

图:年初的美元抛售压力主要来自于亚洲投资者,但这俩月欧洲&中东投资者也在快速跟上。

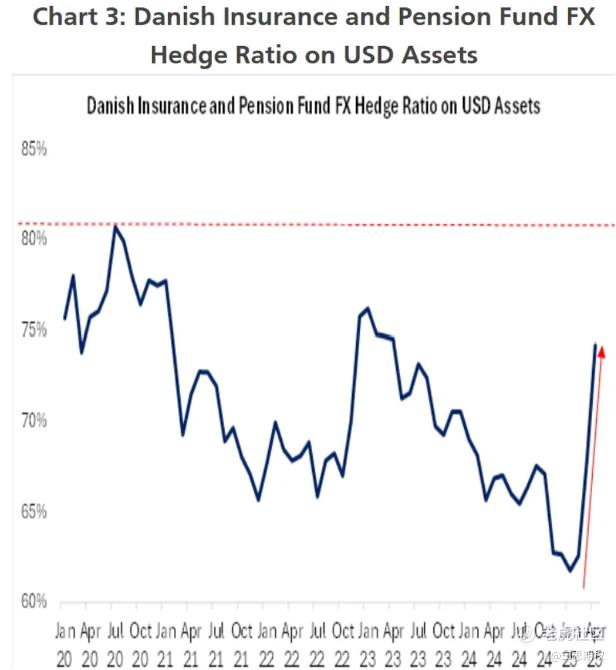

但是,根据一线数据,丹麦(北欧投向美国的资金体量并不小,而且他们的动向在欧洲有代表性)的险资以及养老金已经在4月的那轮行情中将他们的美元对冲比例从63%大幅提升到了74%。5月份的丹麦险资的对冲比例大概率还会继续提高,甚至会接近2020年疫情时的高点。

因此从这点推测,那些动作快的慢钱可能在美元对冲上已经完成了大部分比例。虽然说接下来肯定还有动作慢的老钱还会继续对冲,但是边际上对冲资金流最大的节奏点已经过去了,因此除非美国在谈判中再提压低美元汇率或者使用星球上周提到的899条款,在亚洲、欧洲、中东的这波美元抛压阶段性完成后,美元近期的底部可能已经出现。

另外,如若美以与伊朗之间的冲突加剧对原油价格产生影响,也会对高度依赖海上能源进口的欧元区和日本形成冲击,而欧元和日元又是美元指数(DXY)的重要组成,这就利好美元至少在短期内的反弹。反之,则美元维持弱势检验长期支撑线,而这个场景对于全球风险资产也不是坏事。

图:美元的长期技术支撑仍未跌破

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。