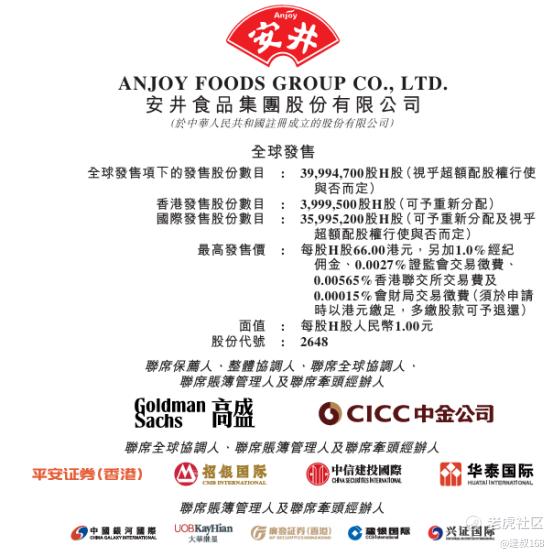

【IPO解析】安井食品港股打新,真的值得吗?

前两周在港股打新方面,给大家分享了海天味业和云知声,基本保持着一周分享一家公司的状态,想着这周也快结束了,所以还按这个状态来,赶着工作日的最后一天来给大家分享一下今天要说的公司—— $安井食品(02648)$ 。

这里先说我的观点:谨慎申购,别太冲动。

跟大家分析原因之前,我们先了解一下这家公司:

安井食品成立于2001年,最早就是靠鱼丸、蟹棒、撒尿牛丸这些速冻火锅食材起家的,现在已经是中国速冻行业的龙头之一。主营业务包括三大块:

-

鱼糜制品(丸子类)

-

冷冻面米制品(速冻饺子、汤圆)

-

速冻菜肴制品(预制菜、快手菜)

这几年它也在布局“预制菜”和To C品牌,比如“馋功夫”“冻品先生”等,但品牌影响力跟安井这个老字号比起来,我只能说还差得远。

说白了,它不是那种靠网红、品牌、爆款突围的新消费选手,而是“靠产能+渠道”的典型食品制造企业。

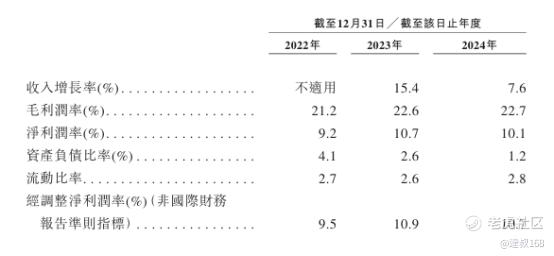

财务状况方面,在我看来就是中规中矩,没有惊喜

1、营业收入

2022年至2024年,公司营收分别为121.8亿元、140.5亿元、151.3亿元,但增速却从对应的31.39%降至15.29%,再到7.7%。增速明显放缓,从高增长回落到个位数增长。

2、归母净利润

增速下滑更为明显,从61.37%、34.24%断崖式滑落至0.46%,已几近停滞。

3、毛利率

2022年至2024年,毛利率分别为:21.2%、22.6%、22.7%(行业平均18%)。

除了指标,还有一个值得我们注意的点:中小投资者对安井赴港上市的态度同样较为消极。

2024年12月的股东大会,对于安井发行H股股票并在香港联合交易所上市的议案,A股投票仅以70%的同意票通过。其中,5%以下的中小股东表决显示,有3089万的同意票,4888万的反对票,反对票超过60%。

很多投资者质疑它“不缺钱却港股融资”的合理性,甚至有人认为这是在“圈钱”。

年报显示,2024年,安井货币资金为27.79亿元,同比下滑44.14%,但这不意味着资金情况变差,而是投入到了理财产品,当期交易性金融资产同比增长221.44%至33.21亿元。而公司短期借款仅1.11亿元,流动负债合计36.79亿元,流动比率达2.81,现金流极为充裕。

同时,安井2022年2月募集的56.7亿元资金至今仍未用完,截至2024年末累计投入募集资金为38.8亿元,尚有16.77亿元闲置资金在进行理财管理。

不缺钱却还要融资,这确实让人疑惑。

说了这么多,那这次打新,到底值不值得上?

我们从打新的角度,来分析一下逻辑。

1. 折价不等于机会

这次招股价最高66港元,相比A股目前76元左右的价格,表面看有20%+的折价。

但注意:港股估值体系本来就打折,不是所有“折价”都能套利。像安井这种消费制造类企业,在港股普遍估值更低,有折价很正常。

更何况,最终定价还没定,如果靠近高位发售,折价就会变得很薄,套利空间极小。

2. 没有故事的打新,市场不太买账

现在港股市场喜欢的题材很集中:科技、医药等。像这种传统食品类,机构热情普遍不高。

讲得出增长逻辑还不够,还得市场愿意听你讲。

而安井目前的故事线比较尴尬:预制菜还在验证阶段、To C品牌还没打响、国际化更是长线。你要说它能靠一个“鱼丸龙头”的头衔炒热首日行情?我觉得悬。

3. 港股打新,已经不是“稳赚”的买卖

过去几年,大家习惯了港股打新就能赚点零花钱,但现在环境变了:

-

投资者风险偏好下降

-

新股频繁破发

-

无明显超额认购+热门赛道的公司,很难炒得动

比如最近几只消费类新股表现都很一般,即使首日上涨也都很快回落。安井如果估值不便宜+没有爆点,那破发的可能性确实存在。

总结一句话:

安井食品基本面稳健但严重缺乏增长亮点,港股打新虽有折价但机会有限,建议谨慎参与,不宜抱有“稳赚”心态。

$特斯拉(TSLA)$ $英伟达(NVDA)$ $Circle Internet Corp.(CRCL)$ $美国超微公司(AMD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 碎碎念碎碎念·2025-06-27已放弃,不值得点赞举报