安井食品港股IPO上市预测及分析,“A+H狂人”实至名归

一、基本面(A-)

安井食品家喻户晓的国内速冻品牌,国内前三大应该是安井、思念、三全,安井还是在思念和三全后起势,安井主要靠各类火锅丸子突围。在速冻调制食品、速冻菜肴制品两大核心赛道占据主导地位。2024年,速冻调制食品市场份额13.8%排第一,速冻菜肴制品市场份额5%,2~4名都比较分散总和没安井多,速冻面米制品市场份额3.2%排第四。

产品:“安井”牌鱼丸、肉丸等经典产品,速冻肉制品包括撒尿肉丸、醉肉卷等,速冻面米制品则涵盖了关东煮、手抓饼等多种产品。2024年拥有39个亿元级大单品,其中4款产品年收入超5亿元。

基本面其他的文章分析的比较多了,说一下安井近期的大动作看一下未来的情况

B端走定制,深化跟山姆、百胜等等头部客户合作,开发定制类产品,提升粘性;

C端零售按照目前国内情况,以及安井食品本身属性走锁鲜高性价比的路线,尤其如果想促成高毛利就必须借助一些新型营销电商带货等等。

商超和便利店,公司股份收购鼎味泰,公司策略大概是想多从速冻食品走向餐桌解决方案,从产品角度看,深海鳕鱼还有一些锁鲜装走的是偏高端的餐饮,冷冻面团走的是烘焙的赛道,冷链网络和B端资源能够直接打通。

目前疑虑点

1)预制菜业务(速冻菜肴制品)作为公司第二大收入来源,且增长较快但毛利率只有11.76%,明显低于其他两个速冻调制食品(29.29%)以及速冻米面食品(23.36%),分析原因一个是市场竞争非常激烈导致价格战;另一个是食品安全,大家对预制菜的健康信任程度不高,这个会直接反映在产品溢价能力上。

2)速冻行业传统大品牌并非根深蒂固,门槛除了规模效应品牌效应并不是那么强,餐饮企业依托供应链与消费洞察入局。如海底捞推出“筷手小厨”速冻火锅食材,凭借门店网络和品牌影响力快速抢占市场份额,直接冲击安井食品的火锅料业务。还有其余的新零售平台加码自有品牌盒马、叮咚买菜等加速开发速冻产品,通过渠道优势分食市场。真的论营销和渠道,最后侵蚀传统大品牌的程度可想而知。

财务角度

截至2024年12月31日止3个年度2022、2023、2024:

收入分别约为人民币121.06亿元、139.65亿元、150.3亿元;

毛利分别约为人民币25.61亿元、31.57亿元、34.08亿元;

净利润分别约为人民币11.18亿元、15.01亿元、15.14亿元;

毛利率分别约为21.15%、22.61%、22.68%;

净利率分别约为9.23%、10.75%、10.07%

公司整体业绩是持续增长的,但是增速从2022年开始放缓的比较厉害,毛利中枢也是明显的开始下移。

二、发行结构、折价情况及基石(B+)

安井食品发售3999.47万股,发行比例12%,直接定价发行66港元。

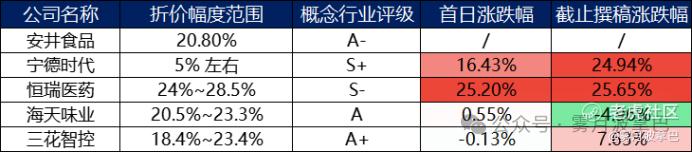

折价比例太低:安井按照6月27日A股收盘价76.32人民币当前发行价折价是20.8%,相比之下,宁德折价5%左右,恒瑞折价24~28.5%,海天味业折价20.5%~23.3%,三花智控折价18.4~23.4%。以下概念评级按照外资偏好程度分级,当然这里的涨跌幅包含整体市场行情以及像三花发布利好的因素,海天算是A+H里表现最差的,这里的海天折扣都给到20.5%,笔者认为必选消费的稳增长逻辑甚至大于安井的可选消费若增长的逻辑。这里给的折扣只能说安井发的真“硬气”。

基石部分:基石整体占比26.76%,包括上海景林(景林场外掉期,华泰国际非全权委托持有)、香港景林、Hosen Capital(厚生投资)、QRT、FCP Domains、NonaVerse,这里面有厚生、峰尚之前在一级活跃的投资机构,这可能是一二级联动的策略让这些一级买方背了big name投资,甚至有可能涉及一级投资的产业上下游标的与安井未来的联动。所以这里的基石算是以上表里成分最差的一个。

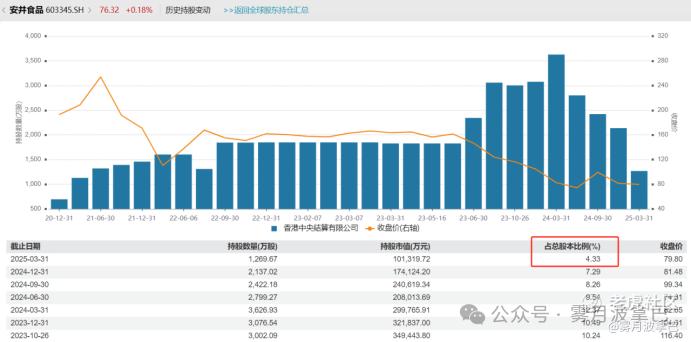

外资偏好程度不高:这里看A+H笔者按照前述分析喜欢关注外资对于这些标的的关注度以及偏好,简单逻辑便是外资押注东大消费的原因一个是政策导向(内需),另一个是JJ大环境的改善。A股目前安井的外资持股比例持续下滑,到Q1下滑至4.33,从基石也能看到外资偏好程度不高。

股息率角度讲有持有价值:2022年、2023年及2024年分别派息3.31亿元、7.4亿元和10.4亿元,分红比例连续三年维持在净利润的60%左右。按照wind一致预期,2025年安井食品营收增长8.02%至163.4亿元人民币,净利润同比增长8.37%至16.09亿元人民币,假设按照净利润60%分红,A股股息率4.33%,港股股息率5.49%,按照股息率逻辑还是有一定持有价值,且目前估值分位值不高。

截至撰稿,认购倍数10.22倍,安井的回拨是正常港股上市回拨来设定也就是如果超过100倍认购回拨在50%,三花至高超过93倍回拨26.5%,海天至高60倍以上回拨21%,恒瑞至高大于97倍回拨21.5%,宁德至高回拨7.5%。安井真是A+H狂人。

结论及预测:

安井的基本面就在传统速冻行业里确实位列前茅,但是增长缓慢且速冻入局者开始变多,有餐饮品牌下赛道也有渠道商超自营下赛道,竞争开始激烈,直接接触消费者的往往有一定的优势,价格战也是必然的,预制菜受压制的逻辑在于食用信任程度还有待提高,价格溢价能力不足也压制了生产成本,最后存在恶行循环。

发行角度看,A+H狂人发行颁给安井,基石里的多元化不足,折价也不是特别有吸引力,回拨至高50%,外资偏好程度一般,好在舍得分红股息逻辑放在那里做支撑。

A+H的预测太难,港股也没可比的公司,速冻食品行业A股可比公司(如三全食品PE 22倍、海欣食品PE18x)中,安井A股PE 18x处于合理区间,但港股折价后大概PE 14x。也做个大胆预测按照比海天A/H当前21.71%,安井最后大概率会超过15倍回拨30%,安井暗盘跌幅最终应该在5~10%区间。

$安井食品(02648)$ $IFBH(06603)$ $泰德医药(03880)$

说明:具体涨跌幅预测仅供参考!不喜勿喷,下周预计做一个整体的预测检验情况说明。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 脚踏实地步步为营·2025-06-27老师您的意见还是现金小摸一下?点赞举报