Boss直聘(2076.HK)新股打新分析:“三婚股”是否值得打新?

一、公司概况:中国线上招聘赛道的“技术派”龙头

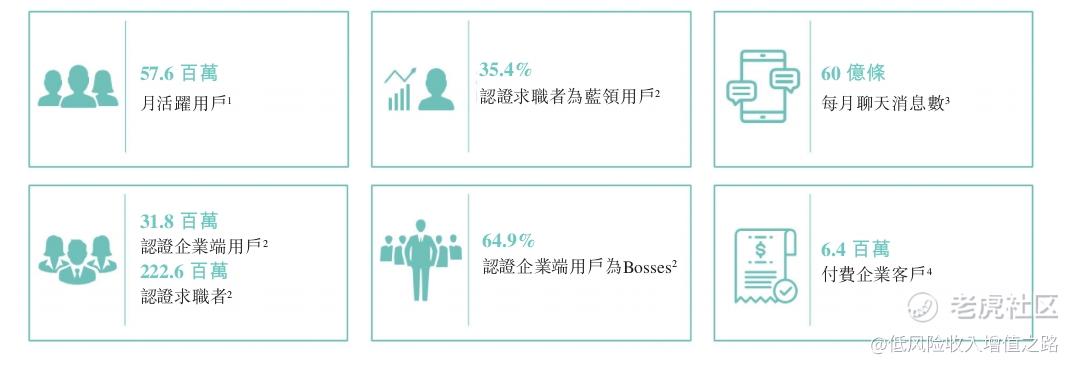

Boss直聘(KANZHUN LIMITED)作为中国领先的线上招聘平台,以“移动原生+AI驱动”的差异化模式,重塑了求职者与企业的连接方式。截至2025年3月,公司月活跃用户达5760万,较2022年的2870万实现翻倍增长;认证求职者超2.226亿,其中蓝领用户占比35.4%,白领及金领占比47.5%,形成了覆盖全职业层级的用户生态。

公司的核心竞争力体现在技术驱动的匹配效率上:通过自主研发的南北阁大语言模型、双向推荐算法及自然语言处理技术,实现日均60亿条聊天消息的实时处理,将招聘流程从“简历投递”升级为“实时直聊”。截至2025年3月,认证企业端用户达3180万,付费企业客户640万,其中88.8%为员工人数少于100人的中小企业,展现了强大的市场渗透能力。

二、行业透视:万亿招聘市场的数字化红利与挑战

中国线上招聘服务市场正处于快速发展期,2024年市场规模已突破2000亿元,预计未来五年复合增长率达15%。驱动增长的核心逻辑包括:

1. 渗透率提升:线下招聘向线上迁移的趋势明确,2024年线上渗透率约35%,较发达国家70%的水平仍有翻倍空间;

2. 蓝领招聘蓝海:中国蓝领劳动力约4亿人,传统招聘渠道效率低下,Boss直聘通过“即时沟通+本地化服务”切入这一市场,蓝领用户贡献了35.4%的求职者基数;

3. 技术赋能升级:AI驱动的智能匹配、视频面试、职业测评等创新功能,将招聘服务从“信息中介”升级为“效果付费”模式,提升单客价值。

但行业竞争亦日趋激烈:既有智联招聘、前程无忧等传统平台的转型挑战,也面临新兴垂直平台的细分竞争。此外,监管环境的变化(如数据安全法、个人信息保护法)对平台的合规能力提出更高要求,2021年公司曾因网络安全审查暂停新用户注册,此类风险需持续关注。

三、财务解析:盈利增长与规模效应双轮驱动

Boss直聘的财务表现展现出强劲的成长性:

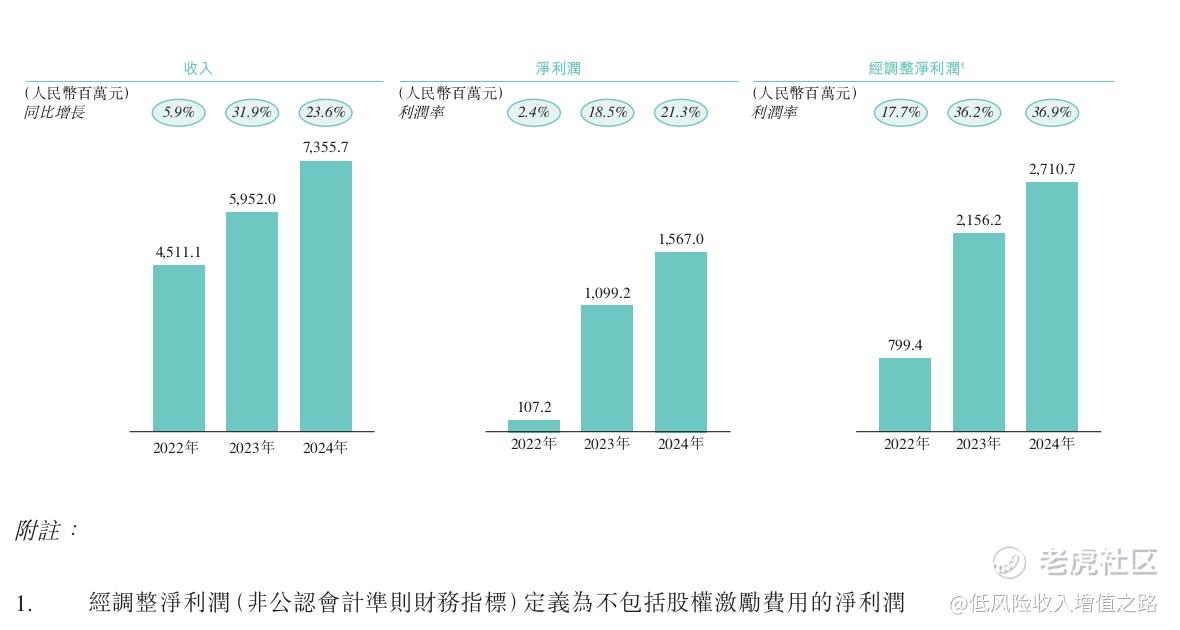

收入端:2022-2024年营收分别为45.11亿、59.52亿、73.56亿人民币,三年复合增长强劲,主要得益于付费企业客户数量从360万增至610万;

利润端:2022-2024年净利润1.07亿、10.99亿、15.67亿元,规模效应逐步显现;

现金流:2024年经营活动现金流净额35.42亿元,充沛的现金流为技术投入和战略收购提供支撑。

值得关注的是公司的“双市场”布局:一方面通过免费服务吸引海量求职者,形成流量护城河;另一方面通过“基础服务+增值道具”的分层收费模式,向企业端实现变现。2024年增值服务收入占比已达32%,成为营收增长的新引擎。

四、发行详情:估值水平与资金用途分析

发行概况

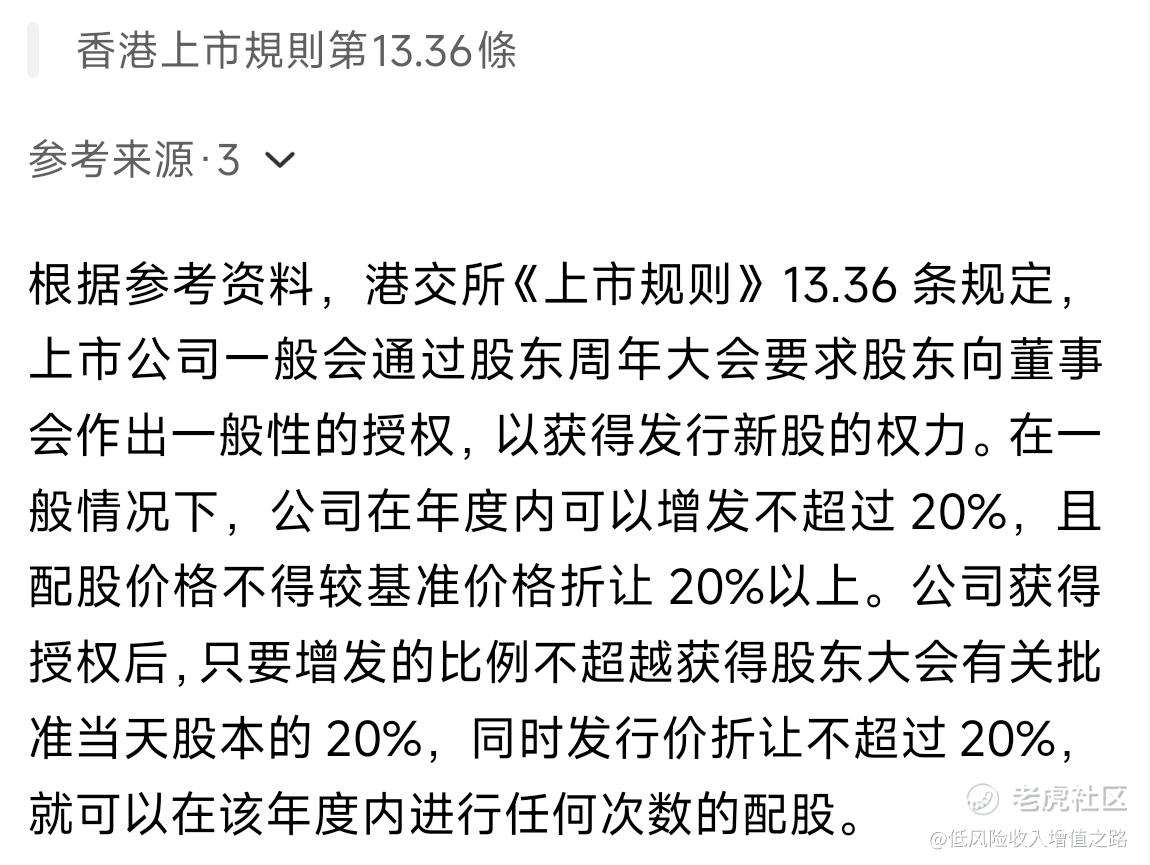

发售股份:本次发行3000万股A类普通股,其中香港公开发售300万股,(占10%),国际发售2700万股(占90%),另有15%的超额配股权(最多450万股);

发售价:最高发售价78港元/股,boss直聘美股已经上市了,并且港股也上市了,因为港股流动性太低所以有了这次增发新股增加流动性,属于“三婚股”具体定价价格为暗盘前一天根据港股以及美股价格折价发行,一般折价幅度在3-5%;

募资用途:约45%用于技术及基础设施升级(AI算法、云计算),35%用于新业务拓展(海外市场、闭环招聘服务),10%用于战略收购,10%用于营运资金。其次主要目的为增加港股流动性,原先是纳斯达克上市,后来公开介绍形式港股上市。港股流通股极少,600多亿市值每天交易额才几十万。

五、风险预警:高速扩张中的潜在挑战

1. 监管合规风险:中国对数据安全和跨境数据流动的监管趋严,2023年《网络数据安全管理条例》要求处理1000万以上用户信息的平台需通过安全评估,公司需持续投入合规成本;

2. 市场竞争加剧:互联网巨头(如字节跳动、腾讯)加速布局招聘赛道,可能分流用户流量;传统招聘平台转型亦可能挤压市场份额;

3. 经济周期影响:招聘需求与宏观经济高度相关,2024年中国GDP增速放缓至5%,若经济下行导致企业招聘预算收缩,将直接影响付费客户增长;

4. 汇率波动风险:公司部分收入以人民币计价,而美股存托股(BZ)与港股存在汇率转换风险,2025年人民币对美元汇率波动可能影响财务表现。

六、打新策略建议:博弈定价折扣幅度以及上市暗盘涨跌幅度

(一)投资亮点

1. 赛道稀缺性:港股纯线上招聘平台稀缺,Boss直聘作为行业第二大平台(按MAU计),具备独特的投资标的价值;

2. 技术护城河:AI算法与用户数据形成的正循环(更多数据→更精准匹配→更多用户→更多数据),构建了较高的竞争壁垒;

3. 盈利确定性:2024年已实现规模化盈利,且利润率仍有提升空间,现金流健康支撑分红潜力。

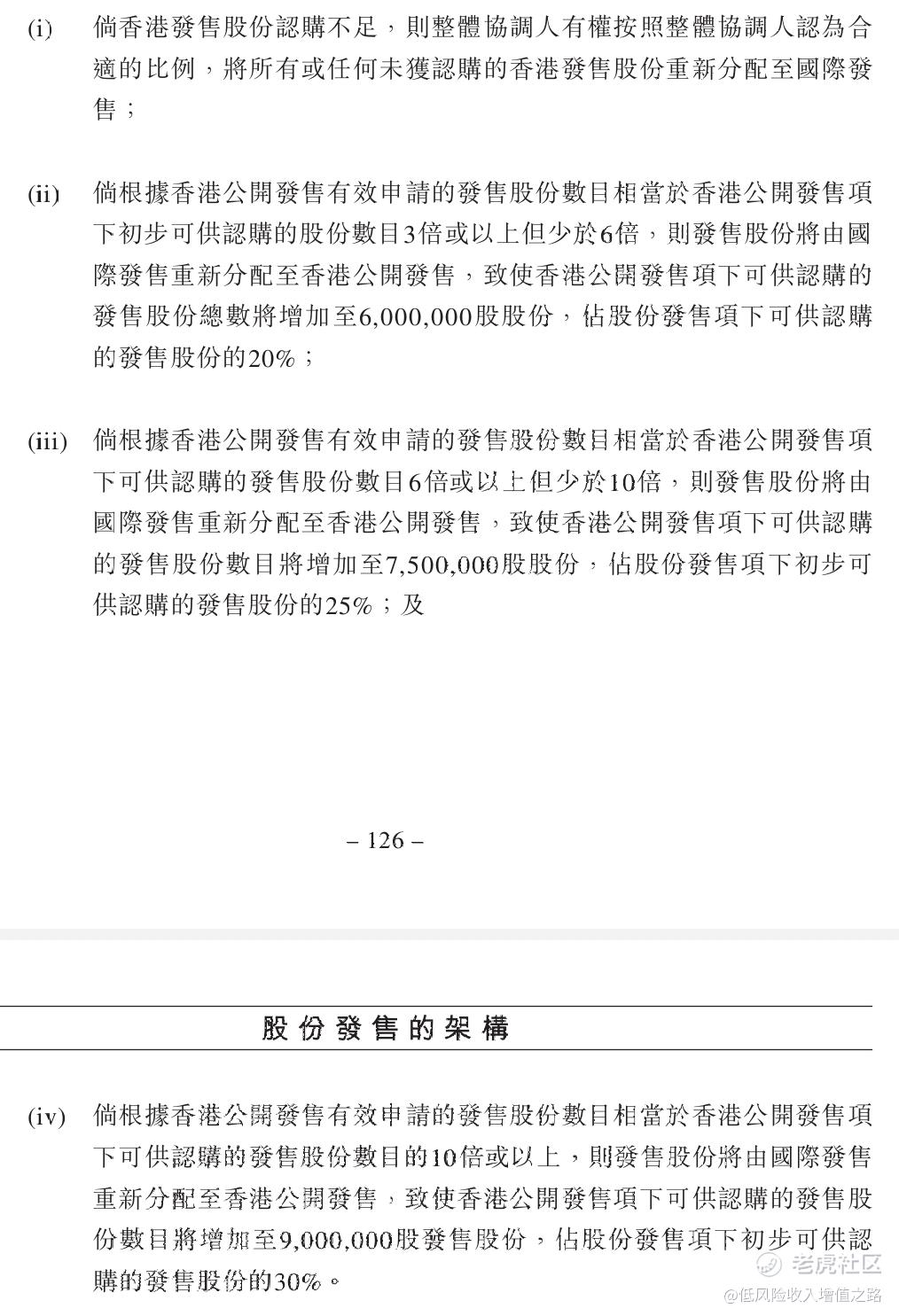

(二)打新建议:boss直聘纳斯达克已经上市,并且港股也上市可以交易了,这次属于增发新股。参照以往阿里巴巴估计折价也就在3-5%之间。假设最终折价5%,抛去中签费1%和卖出费用,最终就算首日平开,最终收益可能就在3%左右,这还是比较理想的情况。如果定价日到上市暗盘日股价跌了超过3%,则可能亏损。其次这次发行量比较大,一手中签率也很高,这个票回拨比例设置与常规也不一样,一般都是15、50、100倍这种超购回拨30%、40%、50%。但boss直聘是3、6、10倍超购回拨10%、20%、30%。回拨散户货会比较多。如果暗盘当天抛压太大导致跌幅超过3%也可能亏损。属于赚钱也赚不多,亏钱也不会亏太多的股票。建议有一定风险承受能力的投资者现金摸一手有个参与感即可。

结语

Boss直聘的上市不仅是中国招聘行业数字化转型的里程碑,更是技术赋能传统服务业的典型案例。尽管面临监管与竞争挑战,但其在用户规模、技术研发及盈利模式上的优势,使其具备长期投资价值。对于打新者而言,需博弈公司定价以及定价日到上市日之间二级市场的波动情况。$BOSS直聘(BZ)$ $BOSS直聘-W(02076)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2025-06-29值得关注👍点赞举报

- 超越666888·2025-06-301点赞举报