一、公司基本面与行业前景

核心业务与技术壁垒

FORTIOR(峰岹科技)是中国首家专注于BLDC(无刷直流)电机驱动控制芯片设计的企业,产品覆盖电机主控芯片(MCU、ASIC)、驱动芯片(HVIC)、智能功率模块(IPM)及功率器件(MOSFET),应用于工业设备、电动工具、智能家电、汽车电子及机器人等领域。其核心优势在于:

1)技术自主化:自研「8051+ME」双核架构芯片,实现 FOC(磁场定向控制)算法硬件化,运算效率较 ARM 架构竞品提升 30% 以上,摆脱对 ARM 授权的依赖。

2)车规级突破:车规级 MCU 通过 AEC-Q100 认证,功能安全符合 ISO 26262 标准,已切入比亚迪水泵驱动、蔚来热管理系统供应链,汽车电子业务收入增速达 115%。

3)高毛利运营:2024 年毛利率达 52.6%,显著高于中国 BLDC 芯片行业平均水平,净利率 37%,盈利能力强劲。

行业机遇与市场空间

1)需求爆发:全球 BLDC 电机渗透率不足 15%,中国市场规模年复合增长率达 18%,下游应用从家电(占收入 50%)向汽车(7.35%)、工业伺服、机器人(空心杯电机驱动方案通过特斯拉供应链验证)延伸。

2)国产替代红利:中国 BLDC 主控及驱动芯片市场前十大企业中,仅峰岹科技为本土厂商(市占率 4.8%),其余均为欧美日企业,国产替代空间广阔。

风险点

1)估值溢价压力:港股发行价上限 120.5 港元对应总市值约 130.7 亿港元,而其 A 股科创板股价(688279.SH)为 185.50 元人民币(约 209.6 港元),港股估值较 A 股存在约 38% 的折价,但横向对比港股半导体板块整体估值仍偏高。

2)客户集中度高:前五大客户收入占比 56.2%,晶圆供应商 A 和 B 合计采购占比 56.2%,存在供应链波动风险。

3)汽车业务占比低:尽管车规级产品已突破,但汽车电子收入仅占 7.35%,短期内难以支撑估值快速提升。

二、估值水平与市场定位

估值合理性评估

1)财务表现:2022-2024 年营收从 3.23 亿元增至 6 亿元,净利润从 1.42 亿元增至 2.22 亿元,年复合增长率超 25%,业绩增长确定性高。

2)横向对比:

A 股对标:峰岹科技 A 股当前市盈率(TTM)约 80 倍,港股若按上限定价,对应市盈率约 50 倍,较 A 股折价显著,但需警惕港股流动性不足导致的估值中枢下移。

港股同行:港股半导体板块头部企业如中芯国际(00981.HK)PE 约 15 倍,华虹半导体(01347.HK)PE 约 20 倍,FORTIOR 港股估值(假设 PE 50 倍)显著高于行业均值,反映市场对其「国产替代 + 技术壁垒」的溢价预期。

基石投资者与保荐人背书

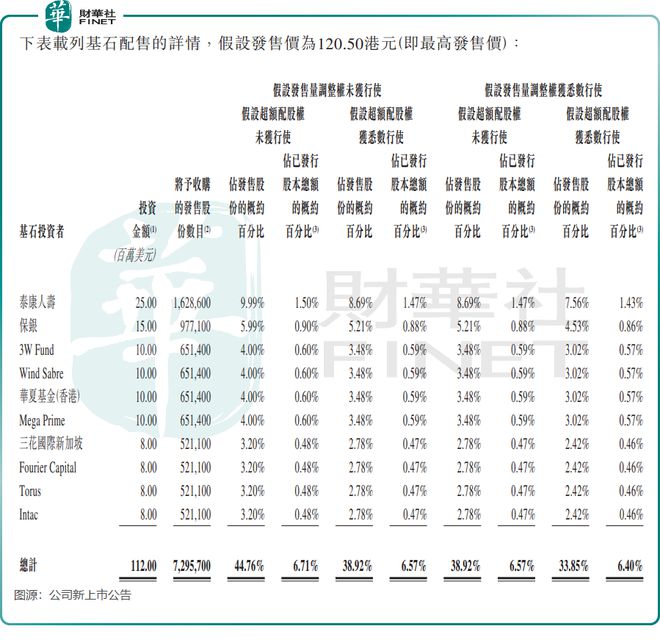

1)基石阵容:引入泰康人寿、保银、华夏基金(香港)、三花智控(02050.HK)等 10 家基石投资者,合计认购 1.12 亿美元(约 8.79 亿港元),占发售股份的 47%。三花智控作为家电及汽车热管理领域龙头,与 FORTIOR 存在业务协同,背书效应较强。

2)保荐人实力:中金公司独家保荐,历史项目破发率约 31%(如 2021 年微创心通首日涨跌幅 16 涨 6 平 10 跌),但近期案例(如重塑能源)通过绿鞋机制成功维稳股价。

综上因素,本人决定一手摸,能中就中,不中就算的原则,毕竟最近的”二婚股“表现都不怎么样!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。