极智嘉(2590.HK)新股打新分析:全球AMR龙头的成长机遇与风险权衡

一、公司概况:全球仓储AMR解决方案领军者

极智嘉(Beijing Geekplus Technology Co., Ltd.)是全球自主移动机器人(AMR)市场的领军企业,专注于为仓储履约和工业搬运场景提供智能化解决方案。根据灼识咨询数据,按2024年收入计算,公司已连续六年成为全球最大的仓储履约AMR解决方案提供商,市场份额达9.0%,并向全球40多个国家和地区交付约56,000台AMR设备。

核心业务与产品优势

公司构建了业内最广泛的仓储履约AMR解决方案矩阵,涵盖四大核心类型:

货架到人拣选(PopPick):全球首创一体化解决方案,单工作站每小时拣选效率达400件,远超行业平均180件,准确率99.99%;

货箱到人拣选(RoboShuttle):垂直存储设计,存储高度达12米(行业平均<10米),最小过道宽度1000毫米;

托盘到人拣选(SkyCube):高密度存储系统,仓储效率提升5倍以上,库容提升最高500%;

智能分拣解决方案(FleetSort):分拣效率较人工提升10倍,支持快速部署。

技术架构上,公司自主研发Robot Matrix硬件平台、WES仓储系统、RMS机器人管理系统及Hyper+核心算法平台,形成软硬件一体化优势。例如,激光视觉融合SLAM导航技术实现行业领先的定位精度,最大空载运行速度4.5m/s(行业平均<2m/s)。

二、行业前景:AMR市场高增长赛道

全球仓储自动化市场蓬勃发展

全球仓储自动化解决方案市场规模从2020年的3008亿元增长至2024年的4711亿元,复合年增长率11.9%,预计2029年将达8040亿元(CAGR 11.3%)。其中,AMR作为最具成长性的细分领域,市场规模从2020年133亿元增至2024年387亿元(CAGR 30.6%),2029年预计达1621亿元(CAGR 33.1%)。

驱动增长的核心因素

1. 电商与物流自动化需求:2024年全球电商交易额超30万亿元,跨境物流对自动化需求激增,AMR在订单履约效率提升中扮演关键角色;

2. 劳动力成本上升:传统仓储人工成本占比高,AMR可降低30%-50%人工成本,投资回报期12-36个月(行业平均>24个月);

3. 技术迭代推动渗透:SLAM导航、多传感器融合等技术进步提升AMR灵活性,2024年AMR在仓储自动化中的渗透率仅8.2%,2029年预计达20.2%。

竞争格局:头部企业优势显著

全球AMR市场竞争格局分散,前四大参与者仅占23.5%市场份额。极智嘉在仓储履约细分领域优势突出,2024年该领域收入22亿元,市场份额9.0%,领先于国际竞争对手(如公司B占8.1%)。公司客户包括约800家终端客户,其中63家《财富》500强企业,2024年复购率达74.6%。

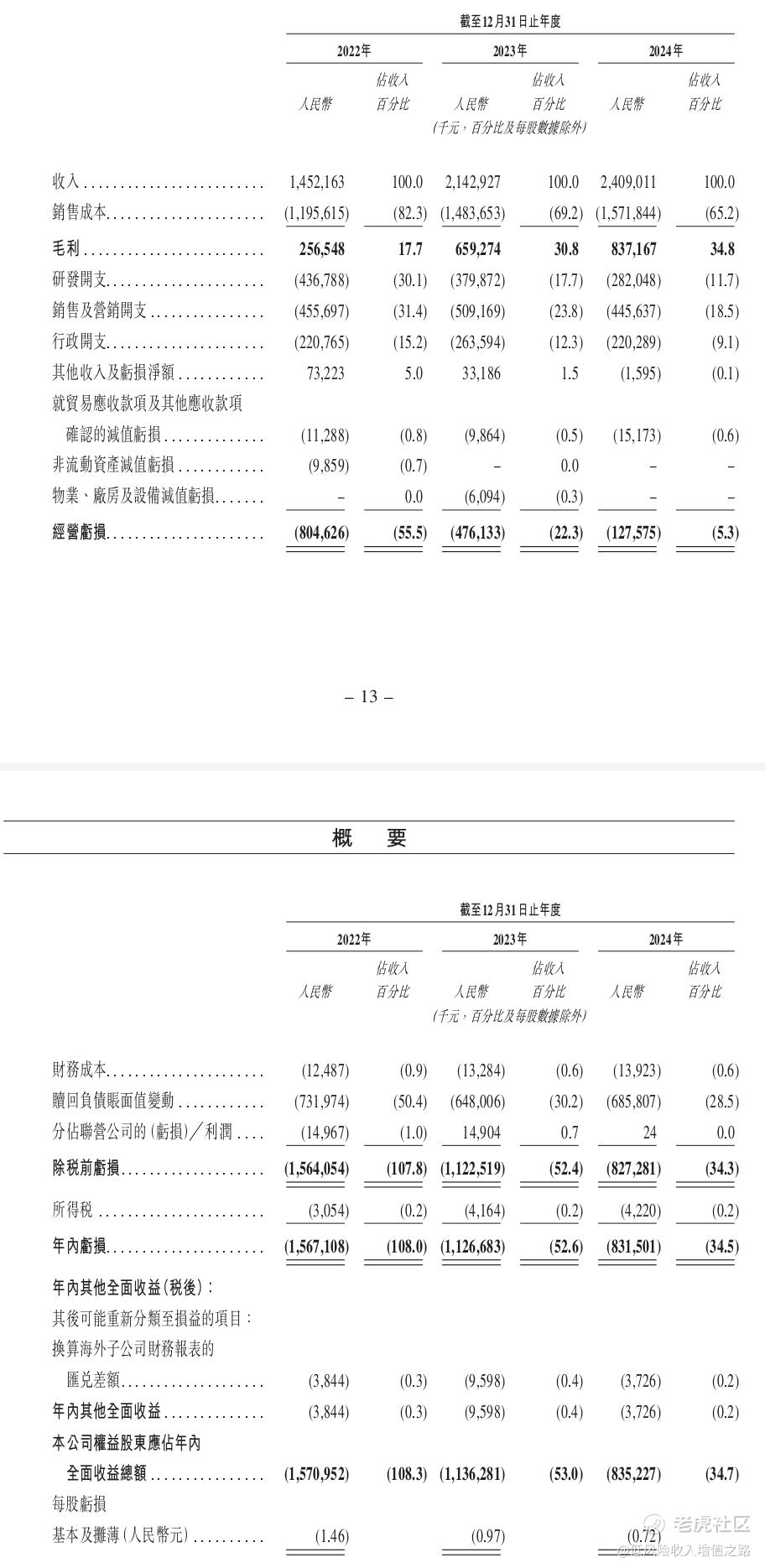

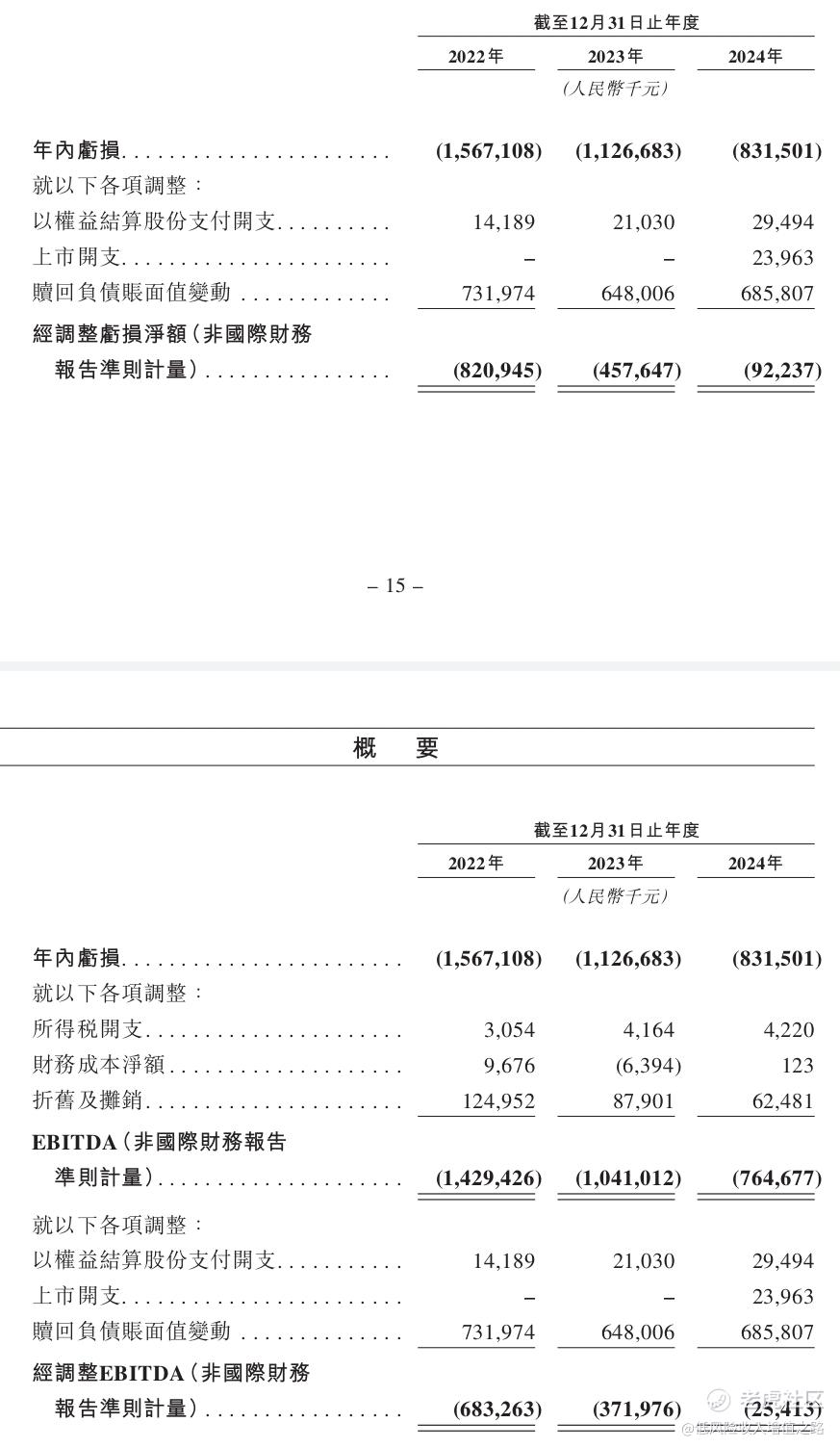

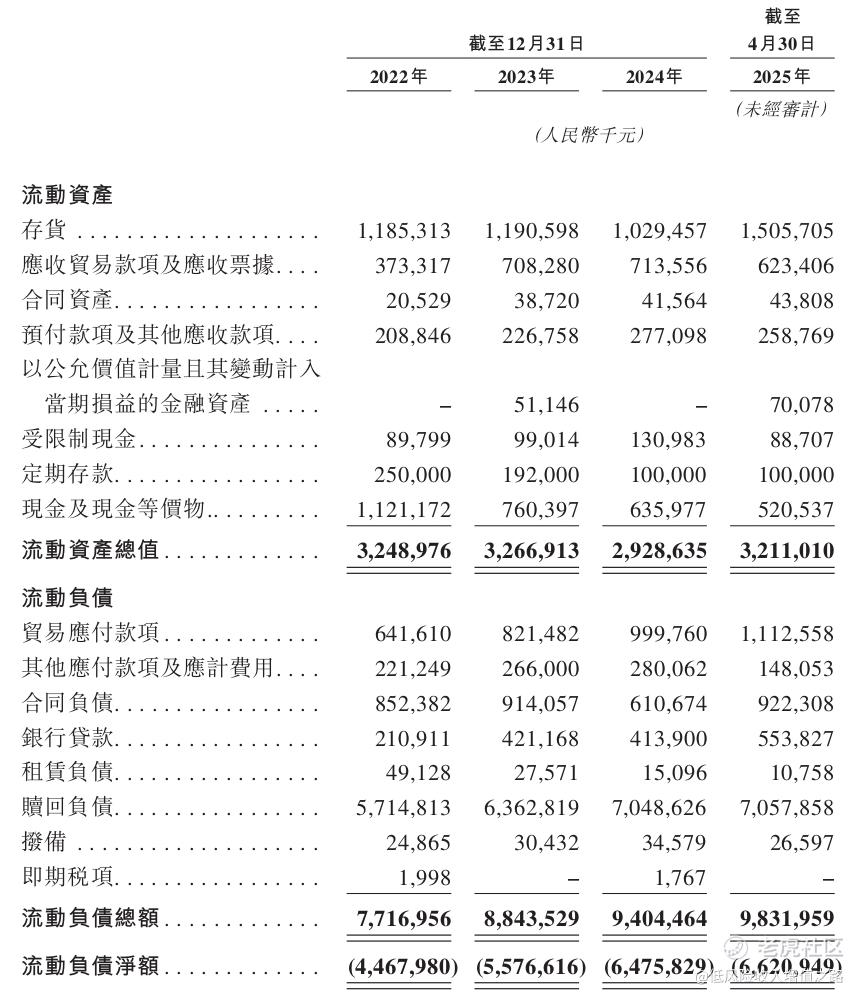

三、财务表现:收入增长与亏损收窄并行

核心财务数据

关键财务特征

1. 收入增长稳健:2022-2024年收入复合年增长率28.8%,核心AMR解决方案收入占比超95%;

2. 毛利率持续提升:从2022年17.7%提升至2024年34.8%,主要得益于规模效应及高毛利产品结构优化;

3. 亏损收窄显著:经调整亏损净额占收入比例从2022年56.5%降至2024年3.8%,经营亏损率从55.5%降至5.3%;

4. 流动性压力犹存:2024年末流动负债净额64.76亿元,负债净额62.49亿元,主要受赎回负债影响(上市后将转换为权益)。

四、竞争优势:技术+市场双轮驱动

1. 技术创新壁垒深厚

拥有1,867项专利,自主研发Robot Matrix通用技术平台,支持模块化AMR开发;

Hyper+算法平台支持最大集群调度规模,流量管理效率领先同行;

产品兼容性强,可与客户现有仓储管理系统无缝集成。

2. 全球化布局与客户资源

2024年70%以上收入来自中国大陆以外市场,在40多国设有48个服务站点;

客户包括亚马逊、沃尔玛、顺丰等行业龙头,大型项目案例树立行业标杆;

渠道商销售占比33.0%,与集成商合作构建生态网络。

3. 规模效应与成本控制

全球最大AMR交付量(5.6万台),采购规模优势降低核心组件成本;

标准化生产流程缩短部署周期至1-3个月(行业平均>3个月),提升项目交付效率。

五、风险因素:成长路上的潜在挑战

1. 行业与技术风险

技术迭代压力:AMR行业技术更新快,若无法持续研发(2024年研发开支2.82亿元,占收入11.7%),可能面临技术过时风险;

市场竞争加剧:国际巨头(如AutoStore、Daifuku)加速布局,价格竞争可能压缩毛利;

渗透率不及预期:仓储自动化前期投资高,中小企业 adoption 速度可能放缓。

2. 财务与运营风险

亏损持续风险:2024年仍录得净亏损8.32亿元,未来盈利时间点存在不确定性;

供应链依赖:关键组件(如激光雷达、控制器)依赖外部供应商,可能面临交付延迟或价格波动;

国际贸易政策:2025年美国对中国进口产品关税调整(总税率55%),可能增加出口成本。

3. 公司治理风险

不同投票权架构:A类股每股10票投票权,郑勇等四位受益人合计控制68.62%投票权,少数股东话语权有限;

汇率波动:海外收入以美元、欧元结算,人民币兑外币汇率波动可能影响利润表现。

六、发行情况与打新策略

1. 全球发售关键信息

发行股份:1.40353亿股H股(香港发售10%,国际发售90%),另有15%超额配股权;

发售价:16.80港元/股,募集资金净额约22.055亿港元;

联席保荐人:摩根士丹利、中金公司,摩根胜率较高,中金一般;

上市日期:2024年7月9日,股份代号2590.HK。

2. 打新建议:公司在技术、市场份额、全球化布局上具备显著优势,且亏损收窄趋势明确,具备长期价值。公司还未盈利,在持续亏损中,但是赛道较好,属于高科技机器人行业。建议风险承受能力强的投资者谨慎参与。属于博弈性质较大的票,风险厌恶型投资者建议观望;

关注要点:上市后跟踪研发投入方向、海外市场拓展进度及盈利拐点到来时间。

七、结论:极智嘉的长期价值在于赛道与龙头地位

极智嘉作为全球仓储AMR赛道的领军企业,受益于电商物流自动化、制造业智能化的长期趋势,行业天花板高且竞争格局清晰。公司技术护城河深厚,全球化布局领先,尽管当前仍处于亏损阶段,但亏损幅度持续收窄,经营效率提升显著。$极智嘉-W(02590)$

修改于 2025-06-30 22:51

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。