经济和市场展望 - 2025H2

其实很多时候我都觉得这个题目并不是很贴切,因为大部分时候我现在说的市场,其实只有黄金和铜,以前我年轻的时候,我喜欢讨论很多市场,从利率到汇率,从股票到商品。但后面有一天我发现,我其实在其他领域真的不懂,仅仅在这两个品种上有一些浅薄的理解。

在那瞬间我想起达里奥那句名言,投资的圣杯是找到10-15个互不相干的现金流,我之前觉得这句话是废话,然后那时候我意识到这可能是他一种隐秘的炫耀。我也了解了他年轻时候的一些事情,他也是从几个商品品种慢慢变成真正跨资产大佬。所以我也就把这个名字放在这里,期望也许10-20年后,我能真正多了解几个不同的市场。

而在开始之前,最后分享一个故事,过去几个月有两个事情我很感触,第一是我发现在宏观研究这个领域,优秀的宏观分析师和一些真正的大师,他们区别并不在技法上,更多在于目的上。就像在一次演讲中,我听有人总结,领袖和政客的区别并不在于能力,他们都拥有所有的政治技能,最核心的区别在于,领袖有自己的目标和愿景,而政客更多是存在为了一切,一切为了存在。

那一瞬间我觉得自己以前做的都是一些什么**研究,搞清楚几个月后的CPI,失业率有什么意义呢?我死后墓碑上难道要写“这哥们能准确预测下一个月由统计部门发布的数据”。我们了解这个世界,归根到底,是要改造这个世界。我之前经常引用马克思的墓志铭,但此时我对它的理解又深了一层。

所以我希望大家能辩证看待我分享的内容,它有可能是对的,有可能是错的,但都不重要,它不影响我为自己的目标和愿景努力,我看对了,这个过程简单一点但我也要做,我看错了,这个过程复杂一点但我还是要做。

当然我希望这些看法能有所启发和帮助,能让大家在实现自己的目标,提升自己,改变身边的环境,改造这个世界的道路上能有所帮助。我也为此尽了自己目前的最大的努力。

结构性问题:中美的竞争压力是这个时代的底色,其实双方用的策略是类似的,也都符合历史的经验,也给双方带来了各自的困扰。

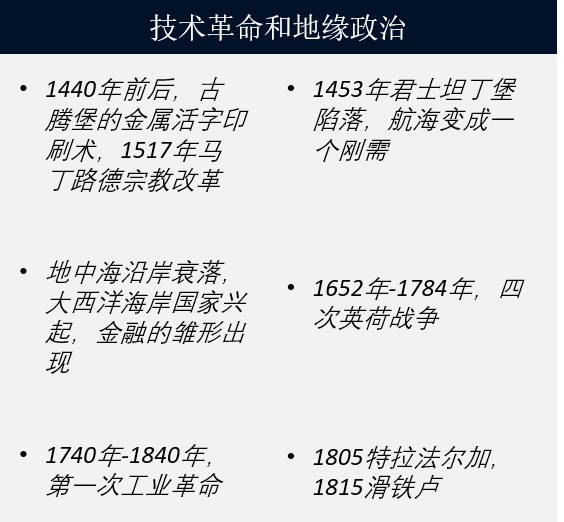

在大国争斗中,地缘政治和技术革命往往是伴生的

对于地缘安全和技术革命的投资是有自己逻辑的,而且很多时候地缘政治的多变需要深深理解,四次英荷战争英国第二次第三次都没赢,但第四次赢了,拿破仑大陆封锁的时候英国的悲观情绪一样存在。韧性是胜利的一个重要条件。

出于这个逻辑,中美进行了各自的安全和科技投资,这是我们讨论的很多结构性变化的原因。具体来说

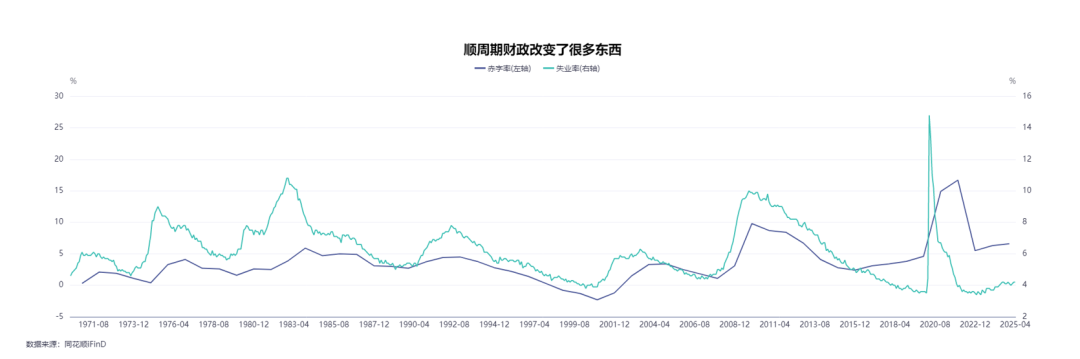

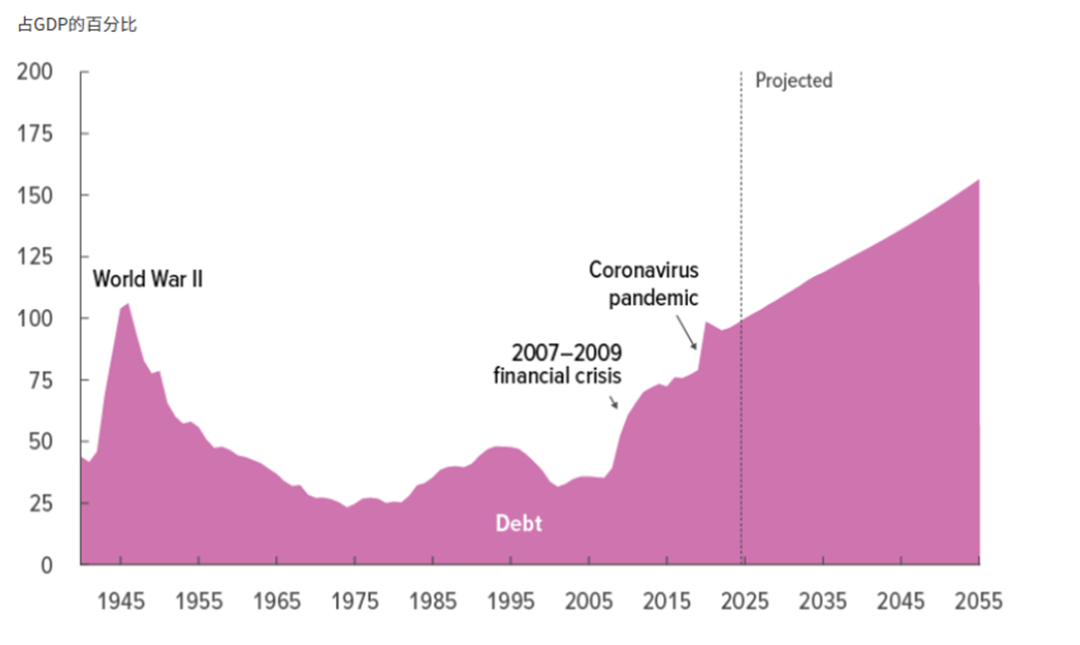

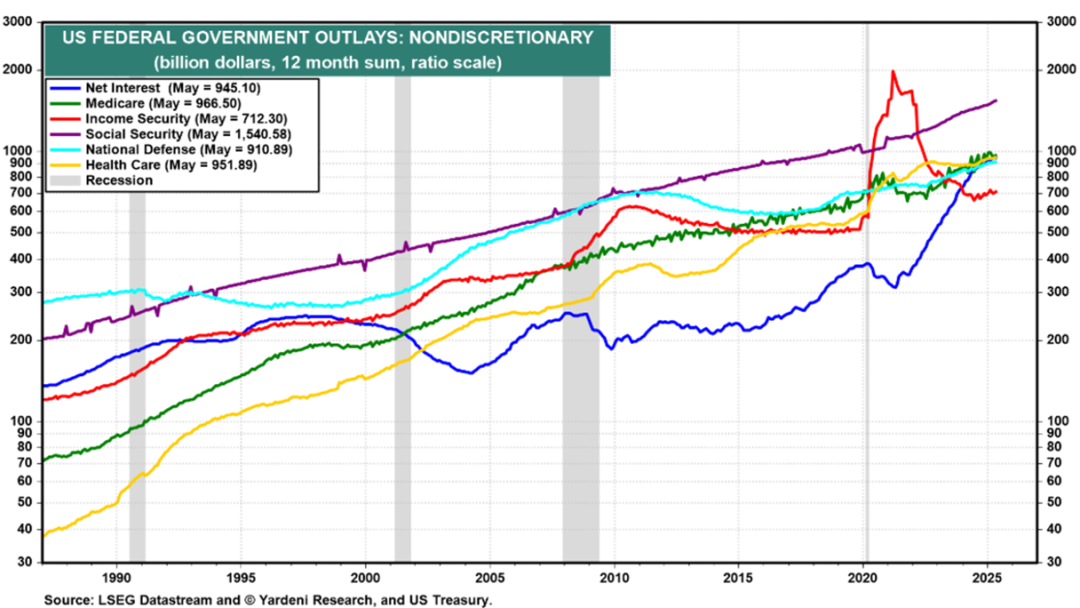

美国通过财政刺激做的国防和科技投资,带来了美元和美债的担忧,顺周期财政也和黄金的价格起伏相关。

2015和2022年顺周期财政的起点也是黄金的拐点

更多财政资源投入国防,而之前民主党也把科技当做了一个目标,当然覆盖了一个ESG的皮

赤字规模很难走弱,赤字率能否走低取决于经济的效率。

这里我想说的,不要把美国的财政纪律缺失,当做是一个简单的没有纪律性问题,在大国战略竞争的时候,扩张财政进行科技和战争的投资非常常见。我们说的这个结构性问题,有自己存在的必然逻辑。

而太平洋对岸,这种对于安全和科技投资一样存在,当然由于国情不同,这种投资更多体现成了一种腾挪

所以我们这个年代的底色,是过去8年中美都在进行激烈的地缘和科技竞争,投资的去向其实区别没有太多不同,科技和安全都是重头,只是因为经济结构的不同,美国这种投资的压力更多体现在金融市场或者美债和美元上,中国的压力更多体现在经济增速上。(当然消费国和生产国的分工也有贡献)

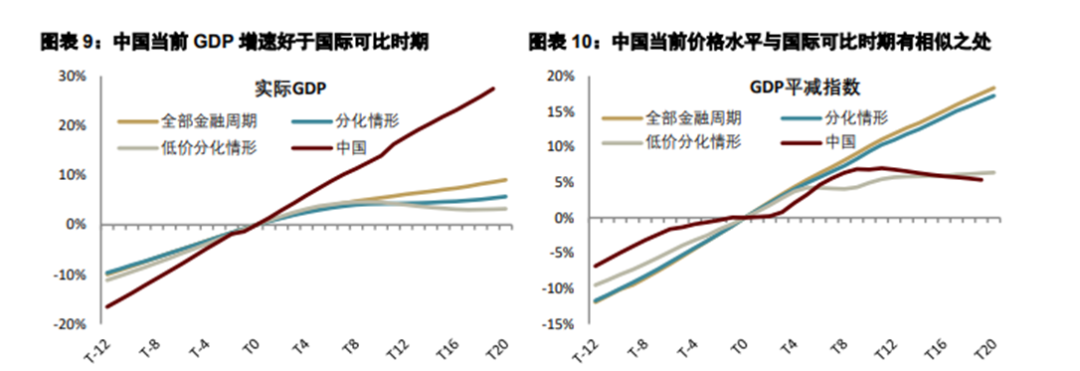

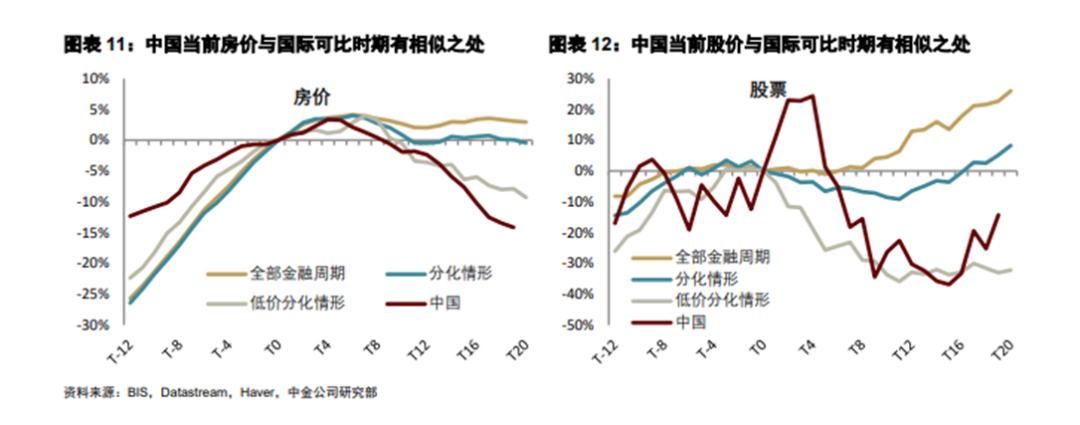

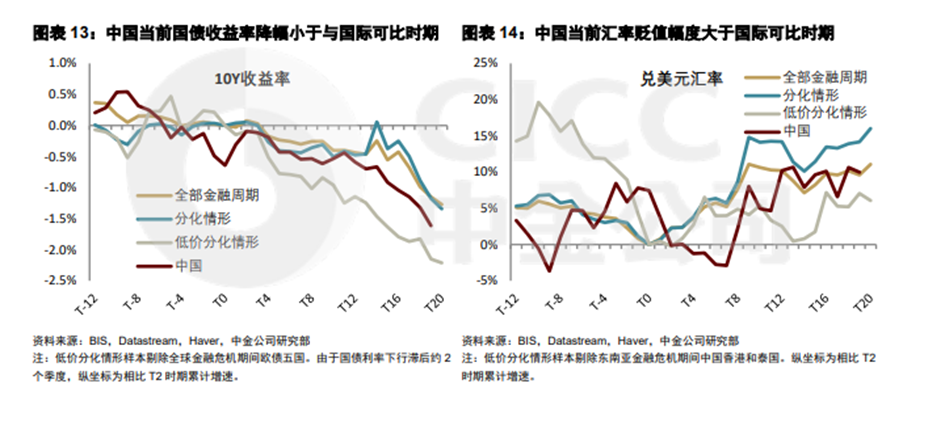

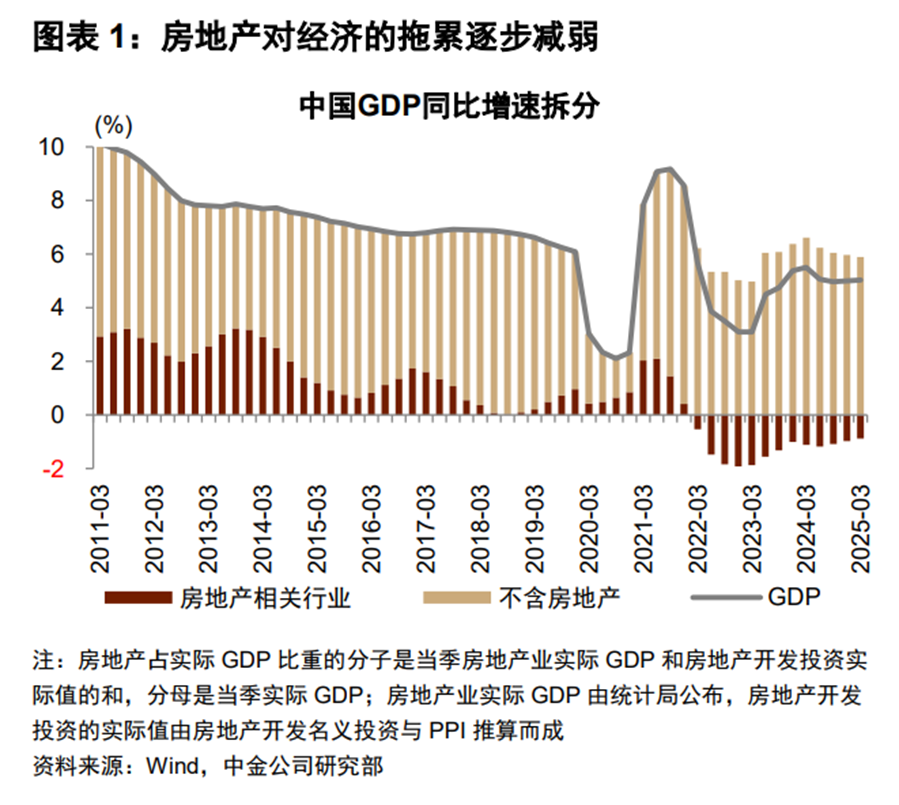

中金的研究从另一个角度补充了当这种竞争遇到金融周期的压力,所表现出的情况。

周期性问题:双方对于兜底都有决心和掣肘,周期性问题的差距可能目前也没有之前那么大。

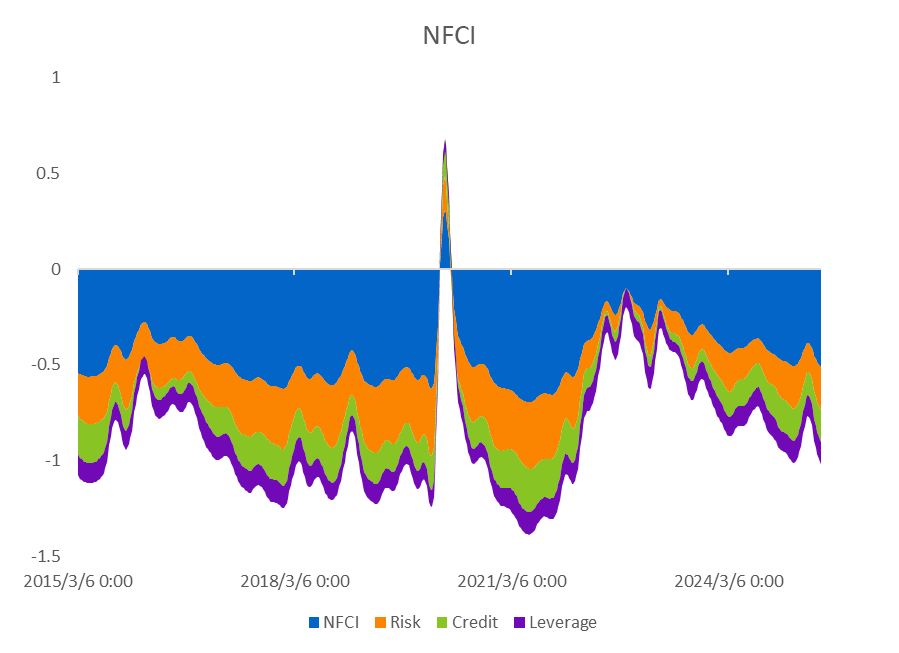

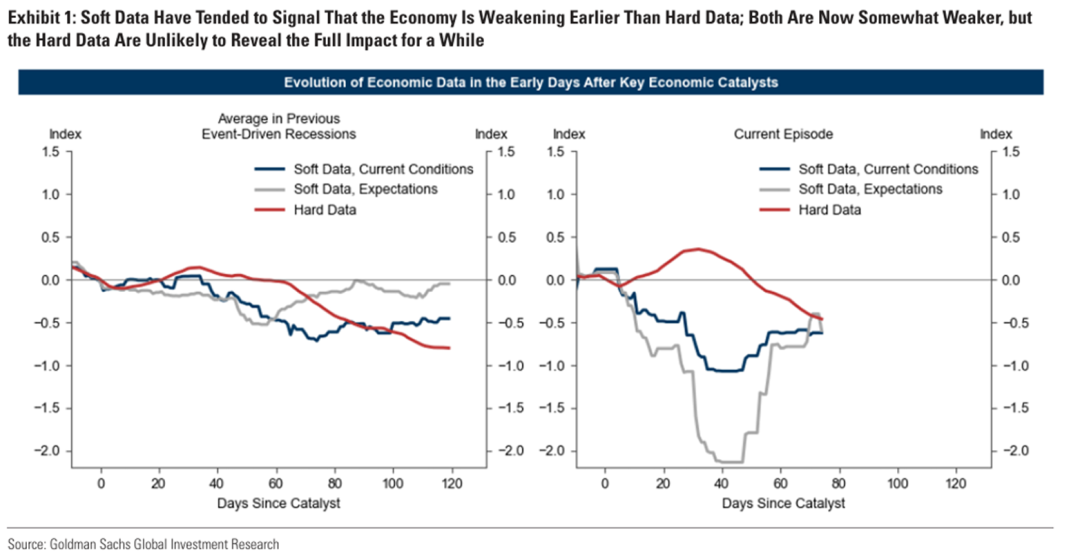

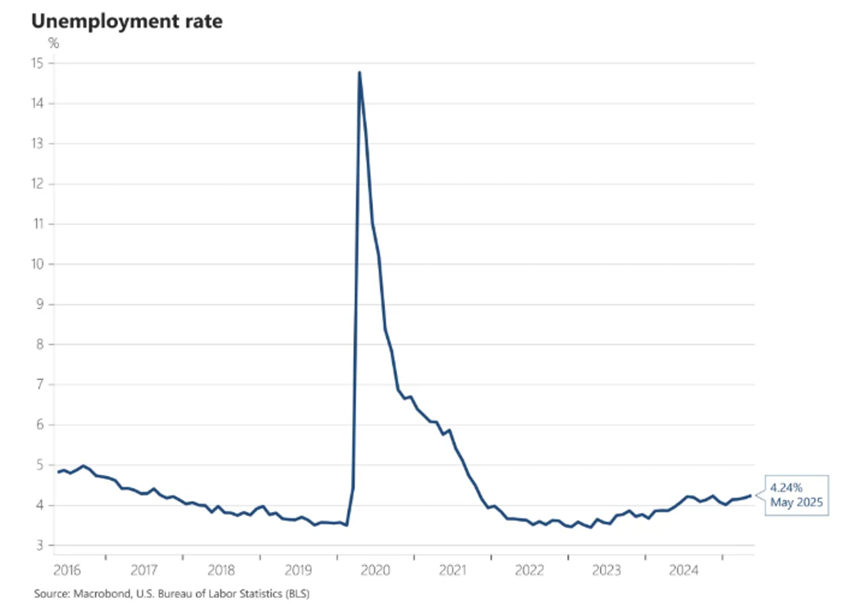

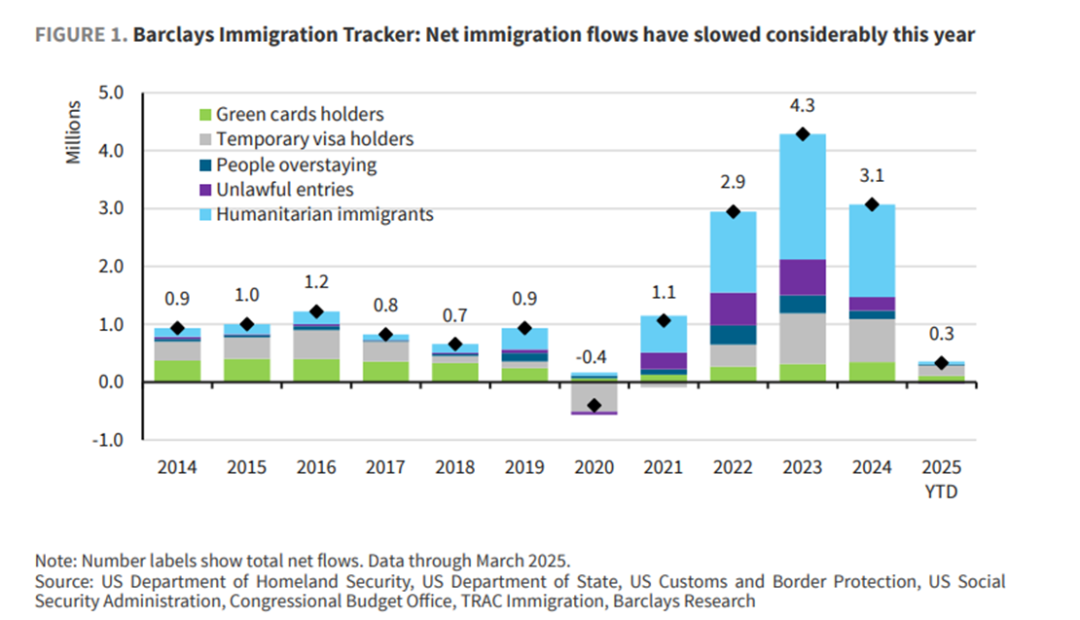

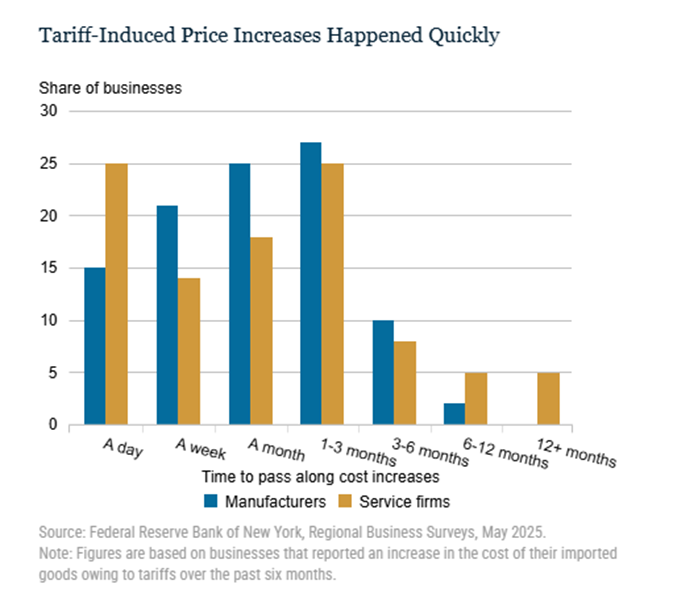

其实从微观上是可以很直观体会到美国经济的走弱的,无论是就业市场还是地产市场,当然你可以说,就业被AI冲击,地产被高利率冲击,但如果你今年去问大公司的HR或者地产经纪人,这个问题就是一个送分题。你就问问他们今年和过去几年感受如何。我也许没有做全国范围的调研,但在我所在的区域这种寒意是明显的。

在细节上,美国先行指标并不弱

而同步指标和滞后指标却在走弱

我觉得这种现象其实极其简单,但它政治不正确所以美国人说的不多,由于美国人说得不多,导致很多时候中国说的也不多...

Trump的政策,其实对于长期美国经济是有压力的,经济增速三个贡献,人口,科技,杠杆,Trump的政策同时给三个带来压力(他其实并不想这样做,他希望在杠杆上能有所增加,但联储并没有降息,而出于党派压力,他在财政的扩张上也只能有所收敛)

所以我眼中美国经济的情况是

- 去年鲍威尔降息75bp是合理的,当时美国一年三百万移民,赤字率预期一致走高,AI拉动的TFP非常高,因为当时完全是一个新增的科技

- 今年鲍威尔继续降息可能也是合理的,因为今年美国可能只有一百万移民,赤字率大家不预期激增,AI投资绝对水平没有走低,但TFP的增速不一定和去年那么快。

所以鲍威尔态度的软化我觉得完全是合理的。因为很多事情其实就是常识,当政策出现这么大的偏折的时候,经济预期不可能和去年那样。

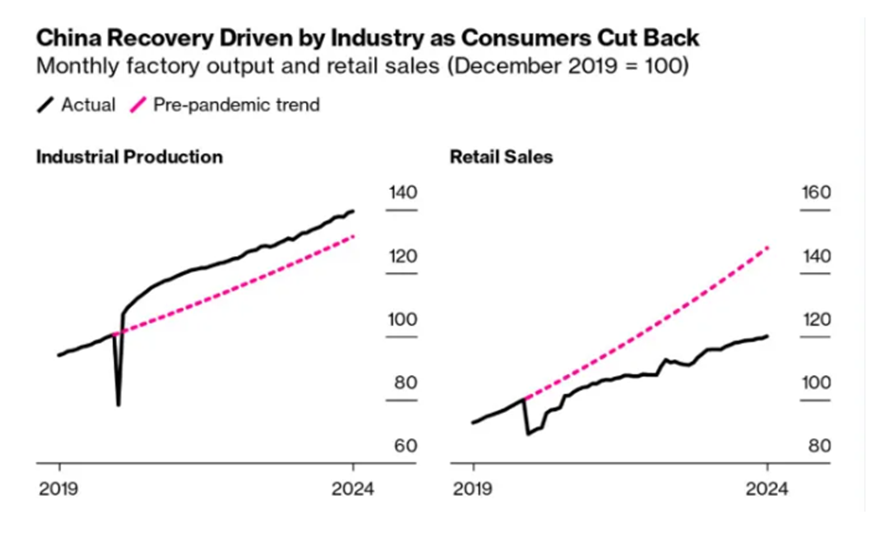

而大洋对面的中国,先行指标扩张但速度不足以支持经济回到之前的趋势。这可能是联储的掣肘,可能是定力足够,可能是皆而有之

但结果就是经济的分化,地产对经济的拖累最大的时候过去了,但地产之外的部分并没有完全抵消冲击,这点之前解释过了,也许在贷款上数量一比一去置换,因为效率的区别,也会带来下行的压力

如果说先行指标不够导致同步指标不够,那么滞后指标的下行还要加上一个外需

那么中国的周期情况是

先行指标扩张,但不足以让同步指标扩张,滞后指标在内需和外需下走弱。

这一看就明白,为什么大家觉得联储降息是中国周期的一个可能拐点,因为先行指标扩张不够通过去年的经验,会发现至少一部分原因是因为联储掣肘,另外外需的走强有利于价格的企稳。

总结一下

如果用传统的周期理论去看,中美都处在先行指标扩张但不够,同步指标和滞后指标走弱的情况,如果后续先行指标扩张就是一个标准的复苏早期。这个阶段会有很多波折和风险,逢低多和逢高空都有机会,但就像之前说过的,我更喜欢前者,口味问题

其实股票和债券的走势也能体味出这一点。

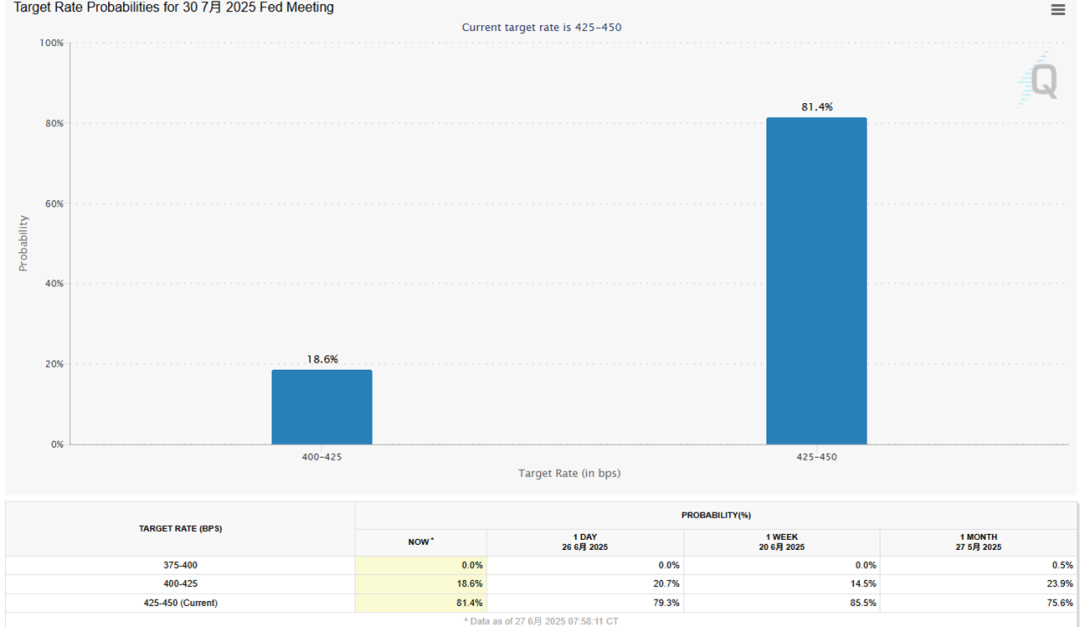

在进入市场的探讨之前,还需要说一句联储,这点之前我记得已经分享过,两条道路 - 也许这两周就是今年又一次的关键时刻

在新的PCE出来之后,显示滞胀的压力还是有一点,但没人按照这个去做交易,因为普遍认为这个就是一个一次性的通胀,且联储在九月就会开始降息

那么市场的节奏,就是在三个因素下的合集

- 大的方面,中美的战略竞争,长期存在,但需要考虑下半年有没有可能阶段性缓和

- 小的方面一,中美在先行指标宽松,同步和滞后指标走弱的早周期,面对的风险和波折。

- 小的方面二,联储可能在九月降息,在降息前总是有多少不确定性,降息后市场更确定。

第一个是战略方面的,科技,安全,包括美元美债的长期问题,当然下半年如果有一个阶段性的好转,可能带来一些这些交易的回流和入场机会

第二个是股票和商品逢低买入的逻辑所在,之前解释过就不多说了

第三个是节奏问题,逢低买,联储降息的节奏和预期,决定了市场在短期的走势,整体来说,逻辑上肯定是降息后Risk on更合理,但如果降息前市场就融涨,那可能就还会有波折,有波折并不会影响第二点,但可能会有更多波动。

回到黄金和铜上,这部分其实没有太多看法的变化

中美的战略竞争,科技投入所需的财政货币宽松,地缘冲突带来的扰动,是黄金的中长期逻辑,他并没有改变,但半年的维度会不会有一些缓和是可以思考的

美国的GDP增速以及由此带来的赤字率的预期,是黄金的中期短期逻辑,坦率来说,如果利率走低,经济增速预期好一点,利息支出少一点,这个情况就对黄金不利一点。所以有两种情况

- 如果联储Ahead of Curve降息,在没有风险的时候提前降息,那么黄金要差一点

- 如果联储Behind the curve降息,不看到风险就不降息,那么黄金要好一点。

我觉得这是最近黄金回调的一个逻辑所在,大家对美国的经济预期不错,包括对于降息的预期也不错,这里说的降息预期是,联储会在美国经济还不错的时候就降息,他现在硬数据走弱,一些行业没有去年好,但谈不上很差,这就是看联储到底是按照去年那个做法,提前一点反应,还是坚持通胀目标。我感觉鲍威尔是很难在8-9月回答为什么去年降息了,今年不降息这个问题的。我觉得市场预期九月份降息是有逻辑的,甚至在这次PCE之前,我觉得如果PCE不达预期,联储七月份就会降息。

这对我来说依然是一个逢低买的格局,放在以前,在经济复苏初期,美国可能Risk on的时候买黄金没有逻辑,但我相信这个时代已经变了。我不相信还会有那种10年的平稳发展周期。

铜的长期逻辑是这个世界的工业产出增加,出于安全的考虑

以及在Incentive Price之前的供给不足

而铜短期的博弈无非是

- 下半年需求走弱,淡季,美国库存偏高(我觉得美国库存要比去年高,但我不知道要高到哪里合适)

- 良好的宏观预期

我觉得考虑到美国的财政,九月份可能的降息,中国的一些政治经济准备。今年下半年可能是一个关键的半年。波动率也可能放大。波动率放大,市场整体无非两个方向,如果我们和Q1 Q2那样,看到的是先Risk off,再Risk on,那么无非是把上半年的策略掏出来再用一次....

如果情绪现在非常亢奋,直接Risk on,我们要理解这并不是完全空穴来风。情绪亢奋总会过去,潮水退去肯定会有回撤,但前文说的一些长期结构性机会可能不会回到之前的位置。

最后我想说,在人类历史上这种激烈的文明碰撞,地缘冲突和科技进步,会让世界天翻地覆,这个时候,心态就很重要,如果你希望世界不要有变化,那你大概率会失望,如果你接受变化,拥抱变化,尝试改变自己,改变自己身边的世界,也许会有更好的结果。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。