这个18C有点不一样

昨天又一堆股票招股,都是为了赶630尾班车。今年打新行情很火热,主要多了不少AH公司。而且还真不少吃到了肉,同时也从A股过来了不少小白散户。这些新人增加了打新的竞争,也带来了不少市场活力。但港股市场专业度较高,不好好做功课就很容易成为韭菜。

这批新股中各类型都有,其中优秀的算是Geek+。虽然是一家18C公司但其在机构投资者中关注度还是很高的。

北京极智嘉科技股份有限公司(Geek+)成立于2015年,总部位于北京,是一家全球领先的智能物流机器人和自动化仓储解决方案提供商。Geek+专注于自主移动机器人(AMR)、仓储管理系统(WMS)和机器人管理系统(RMS),服务于电商、零售、制造业、医药等行业。公司已部署数万台机器人,客户覆盖30多个国家。

行业情况和市场地位

全球智能物流市场快速增长,预计2024-2030年复合年增长率(CAGR)约为15%-20%,受电商扩张、工业4.0及供应链数字化需求推动。而其中智能物流机器人市场预计2024-2030年复合年增长率(CAGR)为15%-20%,2024年市场规模超过50亿美元。Geek+凭借高收入和部署规模,在仓储AMR细分市场占据主导地位

Geek+是全球仓储自主移动机器人(AMR)市场收入最大的提供商,市场份额约9%。截至2024年,公司在全球部署了约56,000台机器人,连续六年保持行业领先地位。

可以看到Geek+在行业内是处于领先地位。

财务表现与增长动能

Geek+近年来收入显著增长,从2022年的人民币1,452.2百万元增长至2023年的人民币2,142.9百万元,增幅达47.6%;2024年进一步增长至人民币2,409.0百万元,增幅为12.4%。这一增长主要得益于AMR解决方案销售量的增加和客户群体的扩大。Geek+的收入主要来源于AMR解决方案的销售,包括货架到人拣选解决方案、货箱到人拣选解决方案、托盘到人拣选解决方案等。

Geek+目前仍处于经营亏损状态。2022年、2023年及2024年的经营亏损分别为人民币804.6百万元、人民币476.1百万元及人民币127.6百万元。亏损收窄主要得益于收入的增长和成本控制措施的实施

可以看得出Geek+近年的收入不断增长而亏损不断减少。这是公司扭亏为盈的积极信号。

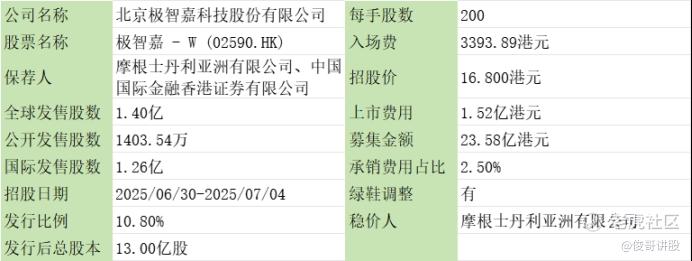

发行结构

基石占比共30.39%

发行后估值超过200亿,入通应该没问题。募资23.58亿,不算小,但考虑目前市场的热度相信承接力是可以。基石中的质量就很不错,其中最亮眼就是保诚保险旗下的Eastspring Investments也参与基石。保险公司风控严格,而且Eastspring Investment有超过30年在亚洲的投资经验。这个作业绝对值得抄。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一路走来cd·2025-07-01这个很猛点赞举报