峰岹科技FORTIOR港股IPO分析及预测,概念吹起来的高估值H发行来打破

一、基本面(评级A+)

公司专注于高性能BLDC电机驱动控制芯片的研发、设计与销售,产品涵盖电机驱动控制的全部关键芯片,包括电机主控芯片MCU/ASIC、电机驱动芯片HVIC、电机专用功率器件MOSFET等。

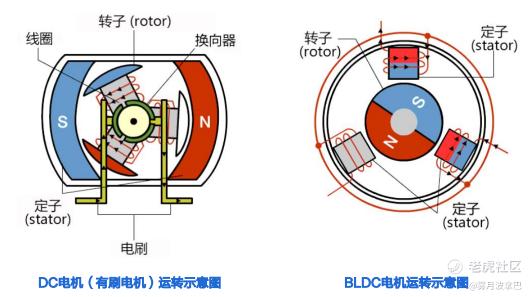

通俗解释,公司做的是无刷电机里的芯片,fabless模式。无刷电机比传统电机效率高,损耗低,按照2023年第三方咨询公司的给市占率来看,无刷电机占直流电机市场65%,有刷25%,无齿电机10%。公司提供的主控芯片MCU/ASIC类似于电机大脑,内置算法计算如何控制电机发出指令,MCU可通过软件编程适应不同场景(空调变频之类的),ASIC针对特定功能固化算法成本就比较低。HVIC相当于人体神经系统,负责连接大脑和肢体,包含电机内电压转换,然后隔离保护等等防止高压电流损坏大脑MCU。MOSFET相当于肢体,直接控制电流通断,产生磁场驱动电机转子转动。

BLDC无刷电机节能高效,推动增长

调研机构给的整体BLDC无刷电机的指引,2024~2030市场复合增速6.6%,下游应用包括下图白电、小家电、通信设备、机器人等等。公司也给了自己的下游具体应用的变化情况,2022年至2024年,智能家电的收入1.82亿元升至3.0亿元占比50%,白电的收入从3320万升至1.18亿元(占比19.6%)其余就比较小了。

国内最大国产替代厂商

截至2023年12月31日,中国BLDC电机主控驱动芯片市场份额公司占4.8%,排第六,前五都是海外企业比如英飞凌、意法半导体、德州仪器、罗姆等,CR5=54.1%,排公司后面的也都是海外企业,CR10=74.6%。

MCU产品独立开发自主ME内核

自主可控和全球依赖的区别,ME内核属于闭环生态,公司有自己的ME-Studio,ARM内核属于开放生态,通用性较强但是具体差别包括成本如下图所示。

财务情况

收入增长:2022-2024年,收入分别为3.23亿元、4.11亿元、6亿元,年复合增长率为36.34%。2025年一季度营收1.86亿,同比增长47.24%。

利润情况:2022-2024年,净利润分别为1.42亿元、1.75亿元、2.22亿元,年复合增长率为25.14%。2024年净利率为37%,同比下降5.5个百分点。毛利率分别约为57.34%、53.16%、52.64%;净利率分别约为43.97%、42.50%、37.04%。

从毛利率和净利率的角度看一直在下滑,市场竞争激烈导致公司调整售价,包括三费的提升。

因此基本面角度看,公司BLDC无刷电机的芯片fabless模式,那么逻辑就是BLDC无刷电机的应用规模提升公司受益,且竞争中公司有领先地位。

那么判断公司未来的增长一个是基于公司目前稳定应用的增长,智能家电和白电的市场增长,当前处于国补阶段也能够变相推升销售量,体现再一季度的同比上升的还是比较大的,但是要说飞快增长不太现实;第二个增长来源于机器人等新兴行业,公司当前未统计具体收入也处于早期状态,因此暂不做考虑。结论如果按照A股当前的走势,公司的基本面增长匹配不上。

二、发行结构、基石及估值情况(A-)

峰岹科技港股全球发售股数1629.95万股,发行比例为15%,招股价为定价发行120.5港元,截至撰稿7月1日A股收盘价178.9元人民币,折价率为38.0%,如认购倍数超过100倍回拨上限50%。

基石部分还算阵容偏豪华,险资、资管以及海外基金。基石部分占比44.78%,泰康人寿保险、保银资管、华夏基金、Wind sabre、3W Fund资管、大湾区共同家园投资、QRT、Fourier资管、三花智控。

估值及折价水平:峰岹按照7月1日A股收盘价178.9元人民币计算,折价率是38.0%,这个折价是近期A+H比较多的,但是请注意,峰岹于2024年年末至25年3月由于机器人等概念A股股价上涨167.84%,由116最高涨至313.03,这段时间如果遵循基本面兑现逻辑那么能够涨幅的因素就是国补提升应用销量的兑现,但是明显不足以支撑这么高的涨幅,当前A股股价PETTM角度看分位值位于80.58%,如果按照港股发行折价后计算大概PE=55.2x左右,大概这是基石对本次估值的认可程度,因此定价发行。

合理估值:按照对标国际头部厂商的情况,明显峰岹属于高估的状态,能够支撑的高估值的国产替代+高增长逻辑,国产替代符合且对冲dyzz因素,高增长大家的预期在于机器人,但是纵观A股机器人产业链的实质基本面兑现,还为时尚早。因此笔者认为合理估值区间在35~45x是符合预期的,那么按照wind一致预期指引2025年预计净利润同比增长39.27%至3.1亿人民币,大致市值区间位于135~150亿港币区间,与当前港股发行估值接近。

外资偏好程度:目前根据A股香港中央结算持股为新进状态,一季度外资买入1.58%股权,相信外资还是会继续保持增持的状态,因此从基石部分可以看到外资的占比还是非常高的,这里能够给一点点港股估值的溢价。

提示风险:自从开始招股以来,峰岹的A股直接开跌累计跌幅15.13%,因此明显A的高估炒概念资金正在撤退,这意味着港股的偏合理的估值的上市刺穿了这层泡沫,所以在港股上市后抛开首日的表现后续将继续跟随A股的趋势。

综上基本面的分析,基本现有能看到的增长取决于智能家电、白电的增速,增加及概念炒作依赖机器人、国产替代等等因素。从发行折价来看,虽然是近期最大的折价A+H股,但是前期的炒作推高了峰岹A股的估值,因此目前发行估值偏向合理有一些些贵。从外资偏好角度,A股一季度外资新进(比较新),且港股基石外资占比较高,外资偏好还是有的,叠加这个管理团队在外资路演的时候应该是有一定优势的。目前认购倍数9.09倍,还有3.5天的认购期,大概率最后认购倍数应该在15~50倍档,回拨30%,当然这个票希望回拨的比例小点胜率会高一些,但是大概率就是在回拨30%档位,叠加7月8暗盘、9日上市这个全球环境波动的窗口,近期可以关注一下A股走势(笔者猜测还会继续跌),大胆预测峰岹暗盘收盘下跌5%左右,IPO首日收红。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 徐学广0·2025-07-01大新成了一种风尚了点赞举报