蓝思科技(6613.HK)新股打新分析:智能终端精密制造龙头的全球化机遇

一、公司概况:智能终端全产业链解决方案领军者

蓝思科技股份有限公司是一家以科技创新为核心、智能智造为驱动的智能终端全产业链一站式精密制造解决方案提供商。公司深耕消费电子和智能汽车领域,以2024年收入计,在全球消费电子精密结构件及模组综合解决方案行业中市场份额达13.0%,在全球智能汽车交互系统综合解决方案行业中排名领先,市场份额达20.9%。

核心业务布局

消费电子领域:为智能手机、电脑、智能穿戴等产品提供盖板玻璃、金属中框、触控模组、显示模组等结构件和功能模组,以及整机组装服务,覆盖玻璃、金属、蓝宝石、陶瓷等全材料体系。

智能汽车领域:围绕智能驾驶舱研发生产车载电子玻璃及组件、智能B柱/C柱、多功能玻璃等产品,与全球领先汽车品牌建立深度合作。

新兴领域:积极布局人形机器人、AI眼镜/XR头显、智慧零售终端等前沿场景,成为行业内首批承接关键核心部件量产及整机组装的企业之一。

技术与制造优势

公司拥有强大的平台化能力,包括人才、技术、供应及智造四大平台:

技术研发:2022-2024年累计研发投入达72亿元,截至2024年底拥有超2.4万名研发及技术人员,自主研发UTG(超薄柔性玻璃)、VTG(可折叠薄玻璃)等前沿技术,率先实现折叠屏结构件规模化量产。

智能智造:首创单片流生产线,实现多工序连续生产,自研四轴/六轴机器人、AOI视觉检测系统等自动化设备,关键工序智能化率达行业领先水平,长沙高端车载显示工厂获工信部“卓越级智能工厂”认证。

垂直整合:实现从原材料生产到整机组装的全产业链覆盖,是全球少有的同时具备玻璃和金属先进制程能力的解决方案提供商。

二、财务表现:高增长与盈利稳定性兼具

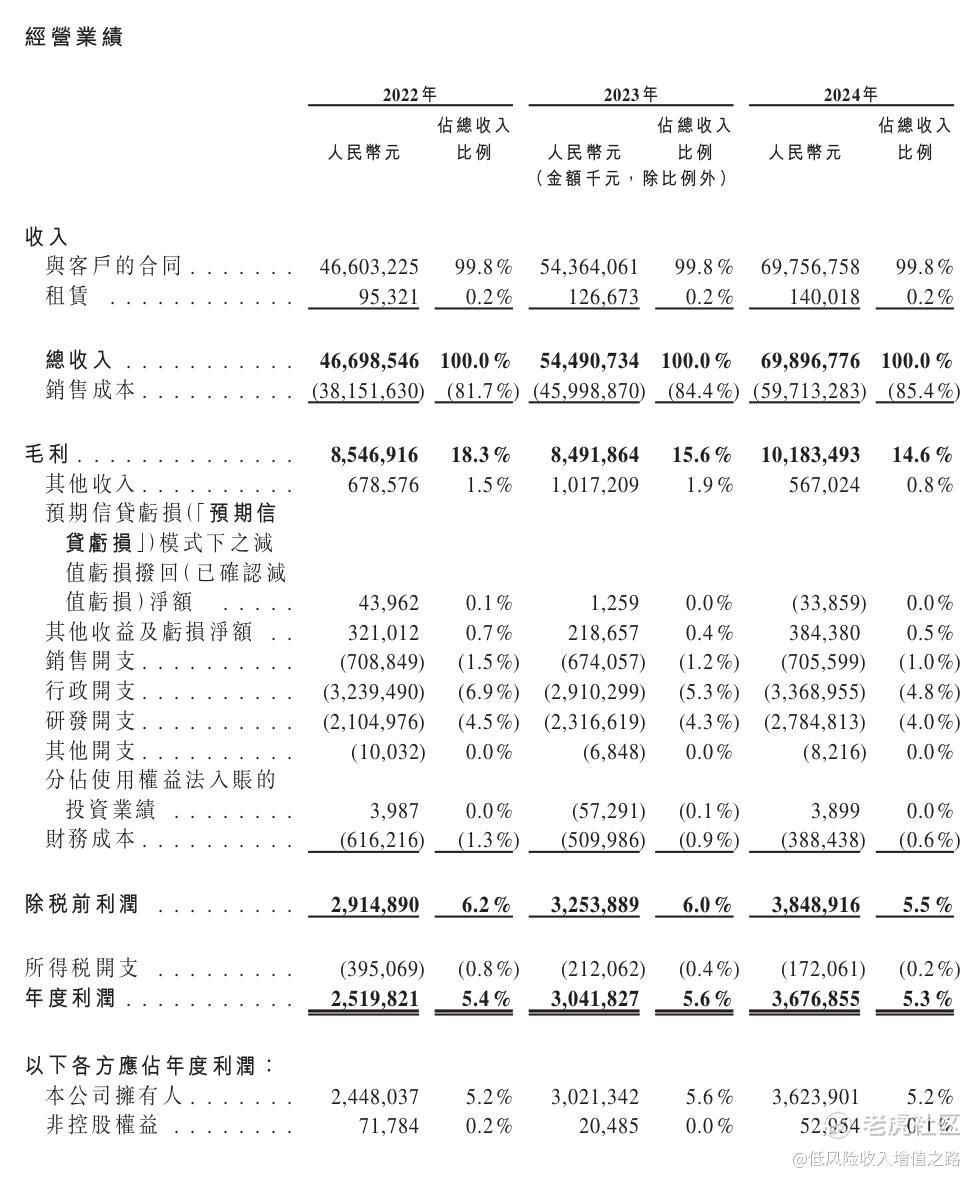

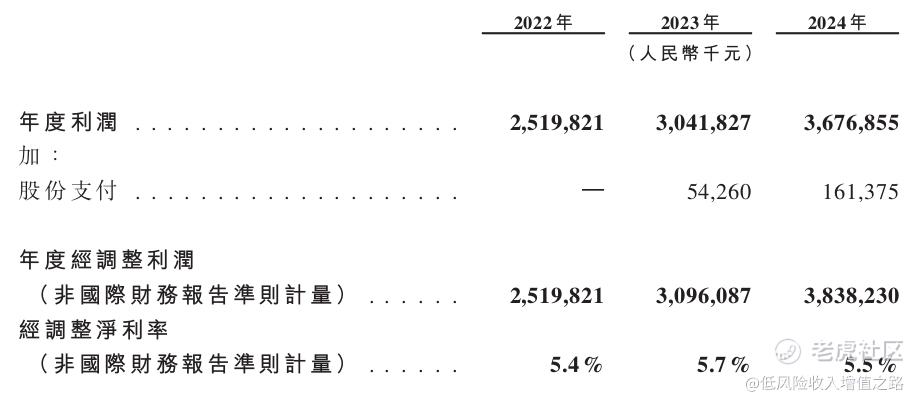

经营业绩持续扩张

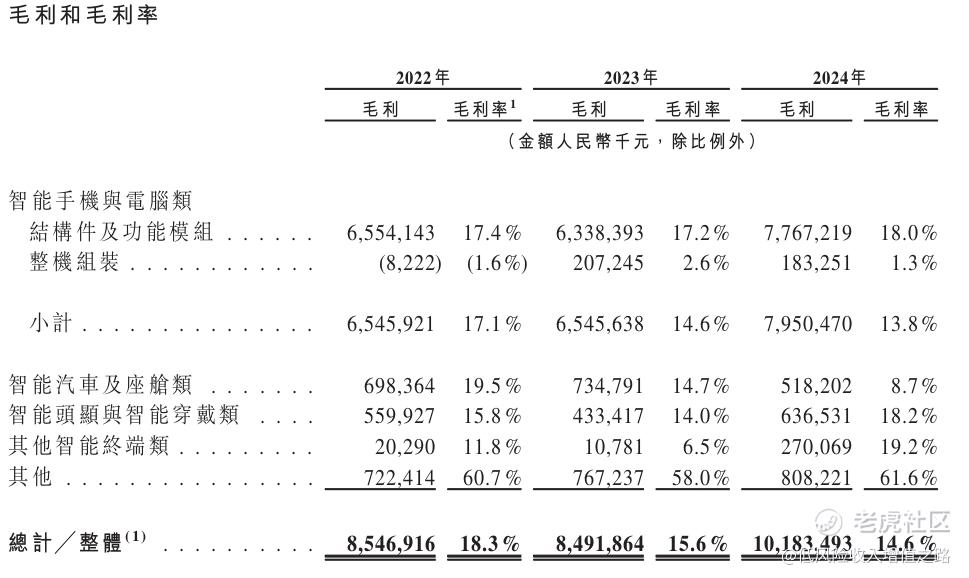

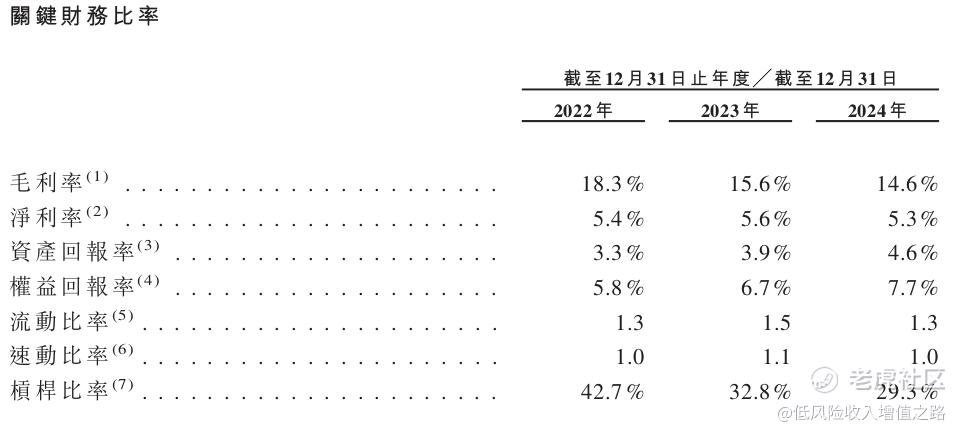

公司收入规模持续扩大,2022-2024年复合增长率高,主要受益于智能手机与电脑类业务增长(2024年该板块收入占比82.6%)及整机组装业务放量(2024年整机组装收入占比20.7%)。净利润同步增长,但毛利率有所下滑,主要因整机组装业务(买售模式下毛利率较低)收入占比提升及海外生产基地运输成本增加。

现金流与分红能力

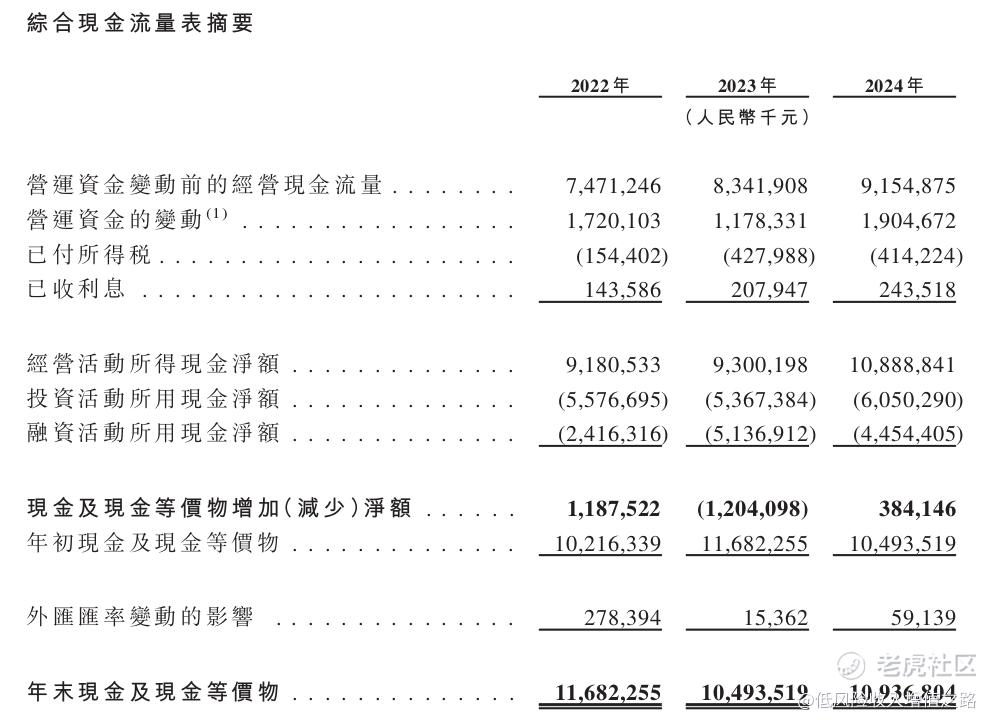

经营活动现金流:2022-2024年分别为91.81亿元、93.00亿元、108.89亿元,持续为正且稳步增长,反映业务造血能力强。

分红与回购:2022-2024年累计现金分红及回购支付达50亿元,占同期归属于股东净利润的54.5%,股息政策稳定,对股东回报重视。

三、行业前景:消费电子与智能汽车双轮驱动

消费电子:技术创新推动需求升级

折叠屏与AI技术:全球折叠屏智能手机出货量预计从2024年的2380万部增至2029年的6970万部,复合增长率24.0%;AI智能手机出货量2029年有望达10.7亿部,复合增长率35.4%,带动UTG、VTG等高端玻璃结构件需求爆发。

AI眼镜/XR头显:2024年全球AI眼镜出货量突破200万副,2029年预计达1.06亿副,复合增长率55.5%,公司已实现从镜架、镜片到整机组装的全链条覆盖。

智能汽车:智能化浪潮带来增量空间

市场增长:全球智能汽车销量预计从2025年的7320万辆增至2029年的9210万辆,复合增长率5.9%,智能座舱渗透率提升推动车载电子玻璃、智能B柱等产品需求。

技术趋势:多功能玻璃在车窗、天幕的应用快速发展,具备隔热、变色、影像显示等智能化功能,公司已成为全球第一大纯电动车型中控屏和智能B柱的主要供应商。

新兴领域:人形机器人与智慧零售打开长期空间

人形机器人:全球人形机器人市场规模2029年预计达1290亿元,复合增长率54.4%,公司与头部机器人公司合作,提供核心零部件量产及整机组装服务。

智慧零售:与第三方支付头部公司合作推出“碰一碰”智慧零售终端,依托全产业链整合优势快速落地,受益于全球零售数字化升级趋势。

四、发行信息与估值分析

全球发售关键数据

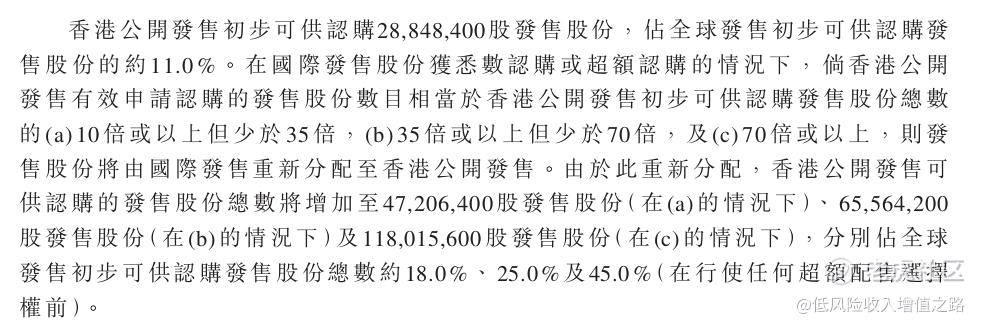

发行股份:2.622568亿股H股,其中香港发售2884.84万股,国际发售2.334084亿股。

发行价格:最高18.18港元/股,最低17.38港元/股,中间价17.78港元对应市值约932亿港元。

保荐人与承销商:独家保荐人为中信证券,中信哥值得信赖,历史保荐项目绝大多数上涨。

绿靴机制:有

回拨机制:最大回拨45%

基石投资者:占比约32%,海外基石投资者与海天、恒瑞、三花重合度较高,阵容豪华。

五、风险因素:警惕大客户依赖与外部环境波动

内部风险

客户集中度高:2022-2024年前五大客户收入占比分别为83.3%、83.1%、81.1%,最大客户(苹果)收入占比49.5%-71.0%,若主要客户订单减少或转向竞争对手,将对业绩产生重大影响。

毛利率压力:整机组装业务(买售模式)占比提升及海外生产基地成本较高,可能持续压制毛利率,需关注高端产品结构调整进展。

外部风险

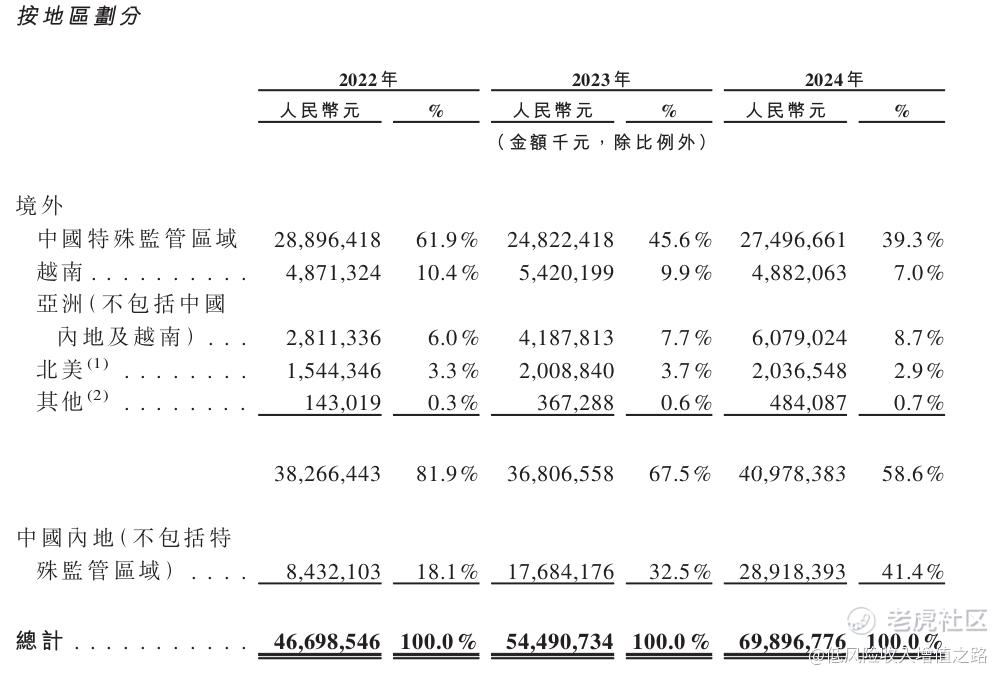

国际贸易政策:美国对中国商品加征关税(如芬太尼关税、对等关税),公司对美直接出口占比虽低(2024年2.7%),但下游客户进口成本上升可能传导至上游,影响订单需求。

行业竞争:精密制造行业竞争激烈,竞争对手在技术研发、产能扩张上的投入可能削弱公司市场份额,需持续投入研发保持领先。

六、打新建议:龙头地位与增长潜力支撑申购价值

核心优势支撑点

行业龙头地位:在消费电子和智能汽车精密制造领域双领先,全产业链整合能力难以被复制,与全球顶尖客户深度绑定,订单可见性强。

技术研发壁垒:累计研发投入超180亿元,掌握UTG、VTG、机器人核心部件等关键技术,在折叠屏、AI设备等新兴领域提前布局,技术红利逐步释放。

全球化布局:在国内外拥有九大生产基地,贴近客户优化供应链,海外产能扩张(如越南、泰国)可有效应对关税风险,提升全球交付能力。

申购策略建议

蓝思科技作为智能终端精密制造龙头,受益于消费电子技术升级、智能汽车智能化渗透率提升及新兴领域拓展,长期增长逻辑清晰。此次发行估值处于行业合理偏低水平,保荐人及承销商阵容强大,具备市场影响力。尽管存在大客户依赖及毛利率压力等风险,但公司在行业中的竞争优势和未来增长空间较为突出。建议申购,这一次发行6只新股,这只排第一。$蓝思科技(06613)$ $蓝思科技(300433)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。