峰岹科技(1304.HK)新股打新分析:BLDC电机驱动芯片龙头,技术壁垒与国产替代双轮驱动

一、公司概况:专注BLDC电机驱动芯片的国产领军者

峰岹科技(深圳)股份有限公司是中国首家专注于BLDC(无刷直流)电机驱动控制芯片设计的企业,核心业务涵盖芯片设计、电机驱动架构算法及电机技术三大领域。公司采用Fabless模式,专注研发与设计,将晶圆制造、封装测试外包,形成了从MCU/ASIC主控芯片、HVIC驱动芯片到IPM智能功率模块的完整产品矩阵,广泛应用于智能小家电、白色家电、电动工具、汽车等领域。

根据弗若斯特沙利文数据,截至2023年末,公司在中国BLDC电机主控及驱动芯片市场以4.8%的收入份额排名第六,且是前十大企业中唯一的中国公司。技术层面,公司自主研发的ME内核打破了对ARM架构的依赖,通过“芯片设计+算法+电机技术”三重协同,形成了独特的技术护城河。

二、行业前景:BLDC电机渗透率提升驱动赛道高增长

1. 行业规模快速扩张

全球BLDC电机市场规模从2019年的1217亿元人民币增长至2023年的2749亿元,复合年增长率22.6%,预计2028年将达6869亿元(2024-2028年CAGR 20.5%)。中国市场增速更显著,2023年规模696亿元,预计2028年达1946亿元(CAGR 23.1%)。BLDC电机凭借高效率、低功耗优势,在白色家电(渗透率预计2028年达90%)、汽车(电动化驱动渗透率至80%)、工业自动化等领域的渗透率持续提升。

2. 驱动因素明确

政策支持:中国“十四五”规划、工信部设备更新方案等政策大力扶持高效电机及芯片产业,欧盟、美国亦出台能效标准推动BLDC电机替代传统电机。

下游需求升级:消费电子智能化(如扫地机器人、变频空调)、汽车电动化(主驱动、辅助部件)、工业自动化(伺服系统)等领域对高性能电机需求激增。

国产替代机遇:2023年中国BLDC电机主控及驱动芯片国产化率仅23.1%,预计2028年将提升至48.2%,本土企业凭借性价比与定制化服务加速替代海外巨头(如英飞凌、TI)。

3. 竞争格局:海外主导但国产崛起

全球市场中,德国英飞凌、美国TI等海外企业仍占据主要份额,但中国企业如峰岹科技凭借技术创新快速追赶。公司在细分领域表现突出,2023年中国吸尘器、电扇用BLDC芯片市场份额分别达80.7%、83.6%,展现了在消费级应用中的领先地位。

三、公司竞争力:技术壁垒与市场卡位构筑优势

1. 核心技术自主可控

ME内核突破:公司自主研发的电机驱动控制处理器内核ME内核,无需向ARM支付授权费,通过“双核架构”(ME内核专注电机控制+通用内核处理通信)实现6-7微秒完成一次FOC运算,较传统ARM架构效率提升3倍以上,支持电机转速达27万转/分钟。

算法硬件化技术:将FOC、无感大扭矩启动等核心算法集成到芯片硬件逻辑中,相比软件实现方式,运算速度更快、可靠性更高,尤其适用于高转速、低噪音场景。

三重技术协同:芯片设计、电机驱动架构算法、电机技术三大团队协同开发,可根据终端需求快速定制解决方案,如汽车领域的车规级芯片已通过ISO 26262认证。

2. 产品矩阵完善,下游覆盖广泛

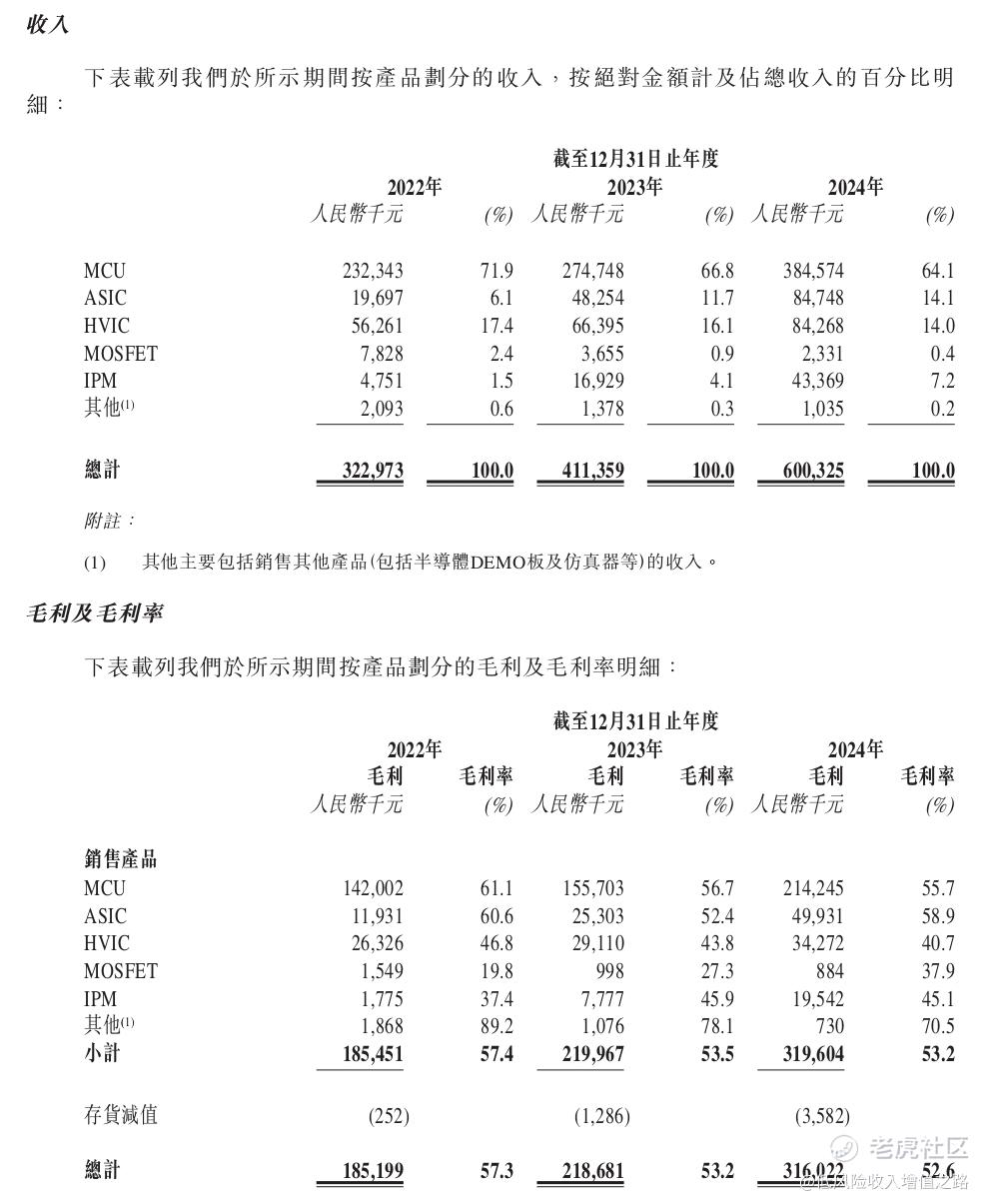

公司产品涵盖MCU/ASIC(2024年收入占比64.1%)、HVIC(14.0%)、IPM(7.2%)等核心器件,且集成度不断提升(如集成LDO、MOSFET的单芯片方案)。下游应用中,智能小家电(2024年收入占比50%)与白色家电(19.6%)为主要收入来源,汽车(7.3%)、工业(9.9%)等新兴领域增速迅猛,2024年汽车业务收入同比增长115%。

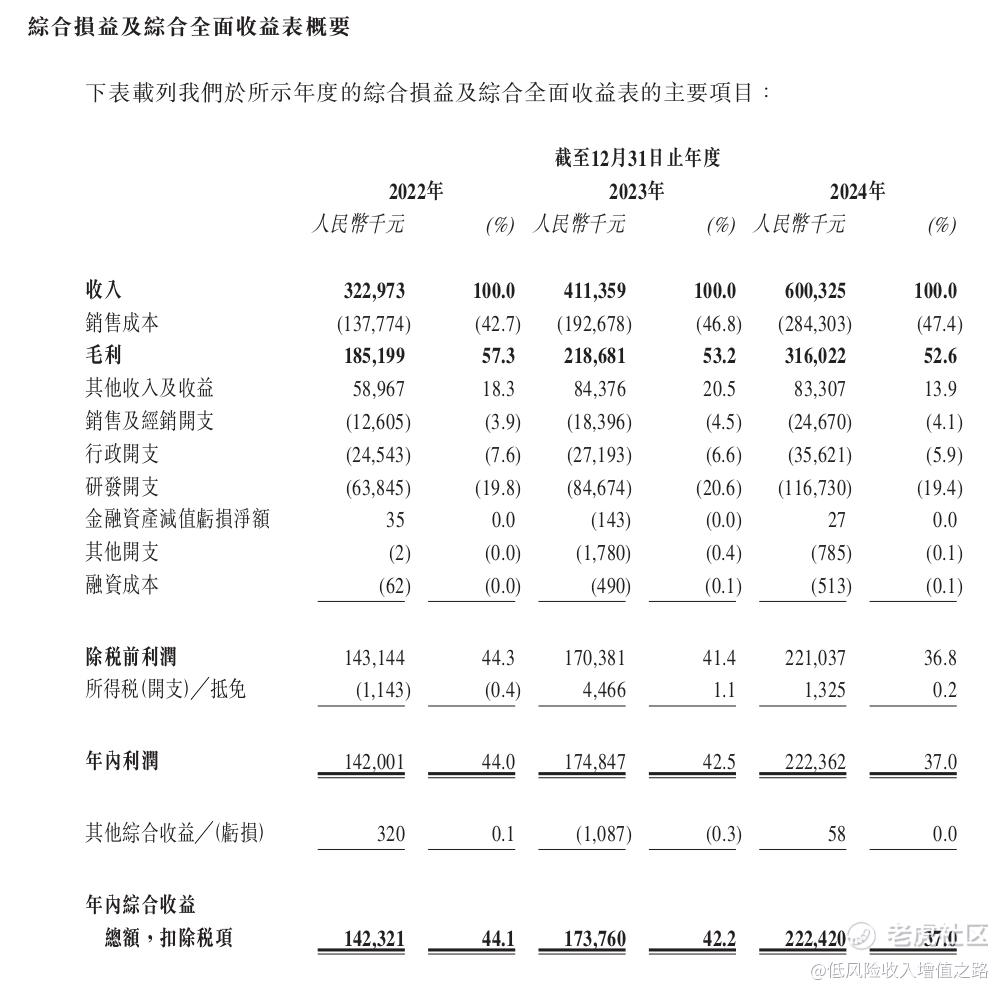

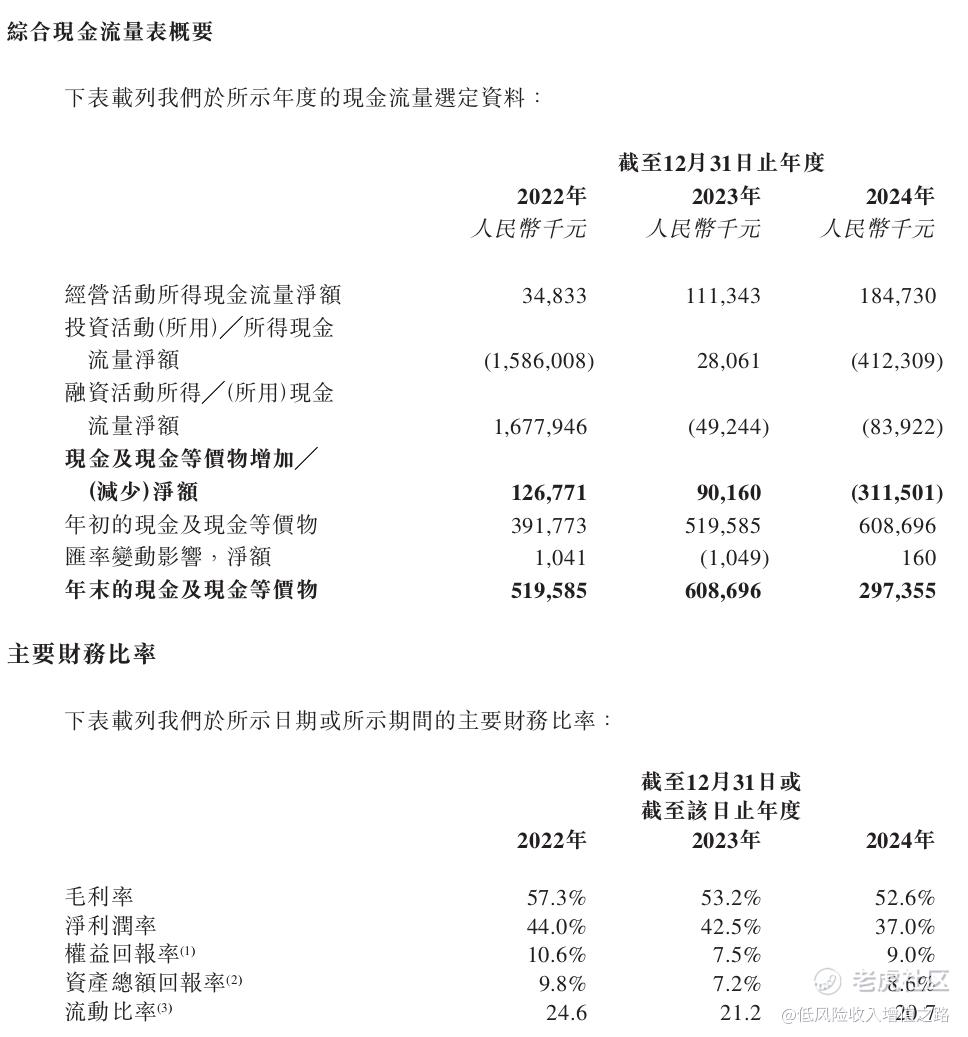

3. 财务表现稳健,增长动能强劲

收入利润双增长:2022-2024年,公司收入从3.23亿元增至6.00亿元,复合年增长率36.7%;净利润从1.42亿元增至2.22亿元,复合年增长率25.8%。毛利率稳定在52%以上,2024年达52.6%,显著高于行业平均水平。

研发投入持续:近三年研发费用分别为0.64亿元、0.85亿元、1.17亿元,占收入比重维持在19%-20%,截至2024年末累计获得108项专利(72项发明专利),技术护城河不断加深。

现金流健康:2024年经营活动现金流净额1.85亿元,同比增长65.9%,显示盈利质量良好。

四、发行情况:估值合理,成长空间值得期待

1. 发行要素

发行股份:全球发售1629.95万股H股,其中香港发售163万股,国际发售1466.95万股,另有15%的超额配股权。

发售价:最高发售价120.5港元/股,对应市值约130.7亿港元(假设无超额配售)。

募资用途:约34%用于研发创新,10%丰富产品组合,16%拓展海外市场,30%用于战略投资,10%补充营运资金。

保荐人:中金,历史业绩一般。保荐项目很多,但是涨跌五五开。

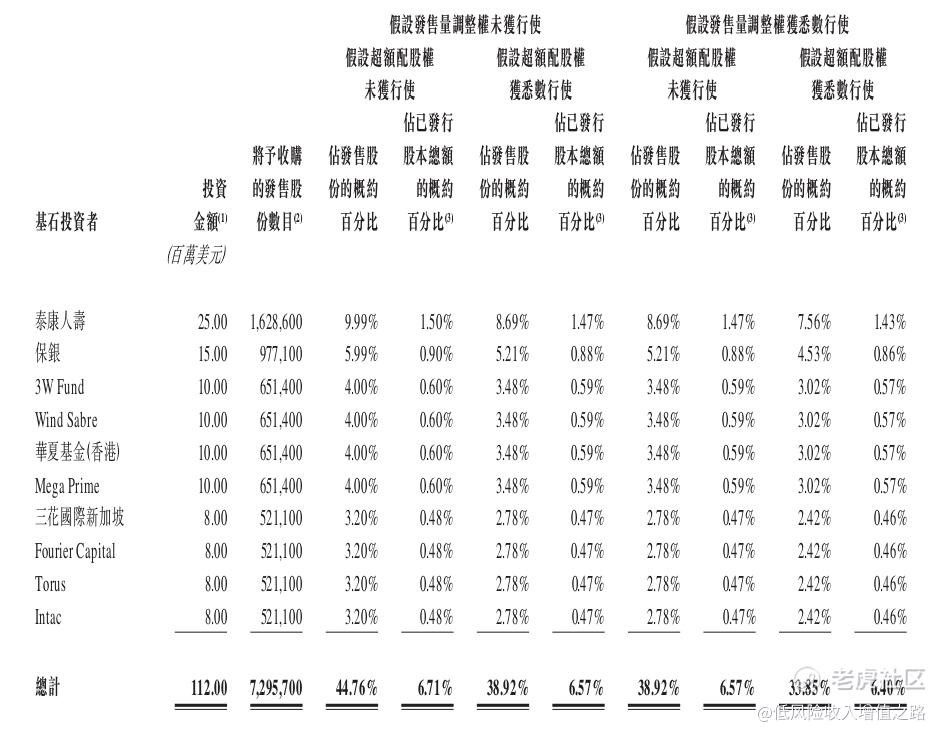

基石投资者:占比约44%

绿鞋机制:有

回拨机制:最大回拨50%

2. 估值对比

H股按发行价120.5港元与A股折价约39%,参照中芯国际折价约52%,估值偏高。但是峰岹科技的业绩增长存在一定的估值溢价。

五、风险提示:多重因素或影响短期表现

1. 技术迭代与竞争风险

半导体行业技术更新快,若公司未能持续迭代ME内核及算法,可能面临ARM架构升级或竞争对手自主内核突破的威胁。此外,英飞凌、瑞萨等海外企业凭借规模优势可能加大价格竞争。

2. 供应链与政策风险

公司晶圆制造依赖供应商A和B(2024年采购占比31.9%、27.2%),若供应商产能受限或地缘政治导致原材料短缺,可能影响生产。同时,美国出口管制、关税政策变化可能对供应链或海外市场拓展产生不利影响。

3. 下游行业波动

公司收入高度依赖消费电子(2024年占比近70%),若房地产周期、消费信心下滑导致家电需求萎缩,将直接影响业绩。汽车、工业等新兴领域拓展进度也可能不及预期。

六、打新结论:技术稀缺性与行业红利共振

峰岹科技作为国内BLDC电机驱动芯片的领军者,凭借自主创新的ME内核、三重技术协同及完善的产品矩阵,在国产替代浪潮中占据有利位置。行业层面,BLDC电机渗透率提升与国产替代为公司提供了广阔的成长空间,财务表现稳健且研发投入持续,长期增长动能明确。

此次发行估值处于合理区间,虽面临技术竞争、供应链等风险,但考虑到公司在细分领域的龙头地位及行业高景气度,打新具备一定安全边际。建议有一定风险承受能力的投资者参与。这次一次性发行6只新股,这只打新建议排第三。

风险提示:新股上市后股价可能受市场情绪、宏观经济等因素影响波动,投资者需结合自身风险承受能力决策。$峰岹科技(688279)$ $FORTIOR(01304)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。