美股:情绪甚好,昼警夕惕

全球重要股指表现(美元计价)和估值

-

上周,中东地缘情绪缓和,全球资本市场迎来普涨,美股的标普500和纳斯达克100更是突破了历史新高,以AI为代表的科技板块再次成为了市场主线。与此同时,发达国家和新兴市场都表现不错。日经、恒指和欧洲的主要股指单周涨幅均超过了3%。相比之下,中国内地的上证综指和沪深300虽然表现靠后,但也都有超2%的不错收益。

-

上周,美联储主席鲍威尔出席国会听证会,虽然继续维持观望态度,但并没有直接否认7月降息的可能,这也被市场普遍解读为放鸽的表现。与此同时,美国5月PCE数据小幅差于预期,耐用品通胀时隔两年再次同比转正,居民收入和支出环比也大幅低于预期。我们认为,关税所产生的压力不会凭空消失,要么反映在消费者物价,要么体现在企业利润,只是时间问题。未来两周,无论是政策还是宏观,都将是重要的时间点。

-

本周重点关注6月ISM制造业和服务业PMI,6月非农、失业率等数据。

本周市场主线分析

美股:情绪甚好,昼警夕惕

-

过去一周,随着地缘冲突的缓和,美股走出了震荡区间,标普和纳指均突破了历史新高,周线上也录得一根显著上涨的大阳线。宏观上,鲍威尔在出席国会听证会。在会上,不出意外地继续重申“不着急,再等等”的观点。但是,当他被问到是否有可能7月降息的时候,他并没有直接否定,而是相对圆滑的说道“很多路径都有可能”。并且还直接表示,如果关税对消费者价格的影响低于美联储的预期,那将对货币政策产生实质性的影响。其实,现在美联储的态度已经是明牌了,所有人都在等6,7.8月的通胀和就业数据。如果数据显示关税的影响有限,降息将会提速。反之,今年不降息也是有可能的。我们目前更倾向鲍威尔的说法,10%的关税底座,生产者或消费者肯定有人要承担,CPI/PPI的上涨只是时间传导的问题。

-

与此同时,5月的PCE也出了点小意外。美联储最在意的核心PCE环比上涨0.18%,同比上涨2.67%,稍稍高于市场预期。值得注意的是,本次PCE中的商品端有抬升的迹象。其中,耐用品同比上涨0.45%,虽然看着不大,但这是23年6月以来首次转正。另一方面,居民个人收入和支出分别环比下降0.4%和0.1%,双双大幅低于市场预期。如果说支出环比减少是由于之前关税导致的抢消费,那收入端的减少就值得警惕了。薪资和劳动力市场是否正在显著转弱,本周的非农硬数据将得以进一步的验证。但显然,市场现在非常乐观,宏观上的一点小瑕疵,只能带来日内的波动。

-

关税方面,上周出现了一些小插曲。好消息是,中美关税终于有进一步的细节落实了,且这一次得到了两边官方的证实。按照美方的说法,中方放松稀土管制,美方将分阶段取消对中国的乙烷、芯片软件和航空发动机的管制。但坏消息是,美加一度谈崩了。由于加拿大坚持征收数字服务税,特朗普立即叫停所有贸易谈判。根据最新的消息,加方作出了退让,取消了数字服务税,特朗普也同意继续谈判。

-

除关税外,特朗普目前全力推进的大而美法案也有进展。一方面,删除了引发热议的899条款,以换取欧盟等国取消对美国公司的数字服务税;另一方面,29日参议院以51:49通过程序性表决,该法案也将进入最终辩论阶段。就该投票结果而言,可谓非常的焦灼且微妙。对于共和党来说,几乎要保证内部无人反水,才能让该法案在7月4日顺利通过参议院。所以,我们也能看到特朗普发帖一边鼓舞一边威胁。

-

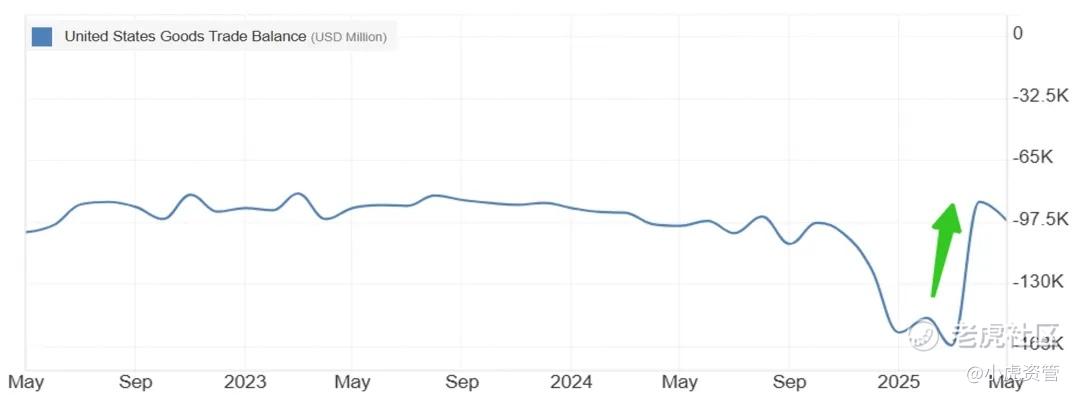

现在,距离特朗普政府全面执政已将近半年。这半年来,市场再次深刻体会到“涨跌全靠特朗普”的情境。对比半年前特朗普的计划,又有哪些地方改变了呢?首先,马斯克的DOGE肯定是烂尾了,与之前削减政府开支的目标相反,现在强推的是扩大财政支出的大而美法案;其次,关税还在进行时,相比于4月的恐慌,现在市场明显脱敏了许多,似乎已经笃定特朗普一定会TACO。从数字上政策效果还不错,4,5月关税收入大涨近3倍,商品贸易逆差相比Q1也有显著的减小,甚至还略低于拜登时期的最后一年。

-

展望下半年,如果宏观数据没有意外走坏,有望出现财政货币双宽松的环境;短期看未来两周将是一个关键时点,虽然市场现在已几乎完全定价关税谈判延期,但如果出现意外,将会是重大的打击。此外,本周的6月非农,以及之后的6月CPI,都将极大程度影响下半年的政策方向和股价走势。所以此时,我们既保持乐观,又保持十分的警惕。

Disclaimer

本研究报告由老虎资产管理团队“老虎资管”发布,老虎资管包括老虎资产管理团队(香港)和老虎基金管理公司(新加坡)。对某些司法管辖区或国家而言,撰写、分发或使用本材料可能会抵触当地法律、法则或规定,或其它注册或发牌的规例。本材料不是旨在向上述司法管辖区或国家的任何人或实体分发或由其使用。

老虎资产管理团队(香港)

本研究报告由老虎资管(香港)发布,老虎资管(香港)是⾹港证监会持牌法团⽼⻁证券(⾹港)环球有限公司(“⽼⻁证券“)(中央编号:BMU940)的资产管理部门。

本报告所包含的资料均为⽼⻁证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另⾏通知之下作出更改。⽼⻁证券对有关报告所引致之任何损失或亏损概不负责。 本报告所载的数据只供参考⽤途,并没有法律约束⼒,亦不构成投资建议、邀约、购⼊、出售任何产品。

投资涉及风险,有可能损失投资本⾦。你应咨询专业⼈⼠,就本⾝的投资经验、财务状况、个⼈⽬标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。

以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等⼈⼠“)均为根据证券及期货条例注册的持牌⼈⼠,此等⼈⼠保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截⾄本报告发表当⽇,此等⼈⼠均未于本报告中所推介的股份存有权益。

投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前, 应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考, 不应视为投资建议。

老虎基金管理公司(新加坡)

Tiger Fund Management( Singapore )

Tiger Fund Management Pte. Ltd. (UEN: 202223754K) ("TFM") is a holder of Capital Markets Services License (License No. CMS101343) issued by the Monetary Authority of Singapore for fund management.

The information in this publication is for information only. The information and opinions contained in this publication has been obtained from sources believed to be reliable, but TFM makes no representation or warranty as to its adequacy, completeness, accuracy or timeliness for any particular purpose. Opinions and estimates are subject to change without notice.

Where specific products are advertised and/or recommended, please note the following: (i) The recommendation is intended for general circulation; (ii) The recommendation does not take into account the specific investment objectives, financial situation or particular needs of any particular person; (iii) Advice should be sought from a financial adviser regarding the suitability of the investment product, taking into account the specific investment objectives, financial situation or particular needs of any person in receipt of the recommendation, before the person makes a commitment to purchase the investment product. Should the person choose not to do so, he should consider carefully whether the product is suitable for him. In particular, all relevant documentations pertaining to the product should be read to make an independent assessment of the appropriateness of the transaction. (iv) This advertisement has not been reviewed by the Monetary Authority of Singapore, or any regulatory authority elsewhere.

TFM, its related companies, their directors and/ or employees may have positions or other interests in, and may effect transactions in the product(s) mentioned here. TFM may have alliances or other contractual agreements with the provider(s) of the product(s) to market or sell its product(s). Where TFM’s related company is the product provider, such related company may be receiving fees from investors. In addition, TFM, their directors and/ or employees may also perform or seek to perform broking or financial services for these product providers.

Any past performance, projection, forecast or simulation of results is not necessarily indicative of the future or likely performance of any investment. There is no assurance that the credit ratings of any securities mentioned in this publication will remain in effect for any given period of time or that such ratings will not be revised, suspended or withdrawn in the future if, in the relevant credit rating agency’s judgment, the circumstances so warrant. The value of any product and any income accruing to such product may rise as well as fall. Foreign exchange transactions involve risks. The reader should note that fluctuations in foreign exchange rates may result in losses in foreign exchange.

To the extent permitted by law, TFM accepts no liability whatsoever for any direct indirect or consequential losses or damages arising from or in connection with the use or reliance of this publication or its contents. This publication is not intended for distribution to, or use by, any person or entity in any jurisdiction or country where such distribution or use would be contrary to law or regulation.

修改于 2025-07-02 16:34

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。