被严重低估的保险巨头:保诚估值修复在即

点击上面图片关注我

(一)低估背后的真相

保诚保险公司 (Prudential plc) 总部位于伦敦及香港,在亚洲及非洲24个市场服务1,800万客户,提供人寿健康保险与资产管理产品。公司聚焦大中华区、东盟、印度及非洲四大区域,拥有6.8万活跃代理及逾200家银行伙伴。

尽管今年以来保诚股价已经从年初低点大涨近五成,但1.8倍的市盈率和0.9倍的P/EV倍数却告诉我们,市场对它的真实价值依然严重低估。一般而言,拥有强大品牌影响力和稳定现金流的亚洲人寿保险公司,其合理估值至少应在1倍嵌入价值以上,合乎逻辑地体现未来利润流;然而如今投资者不仅不给予保诚新业务任何价值,甚至对其新业务利润赋予负值,这在人寿保险行业内极为罕见,也意味着一旦市场认知修正,就会出现显著的估值修复空间。

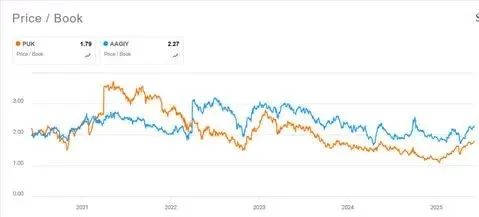

下图:保诚目前的市盈率为 1.8 倍,仍比友邦保险集团 (2.3 倍) 折让 22%

(二)亚洲布局筑牢增长基石

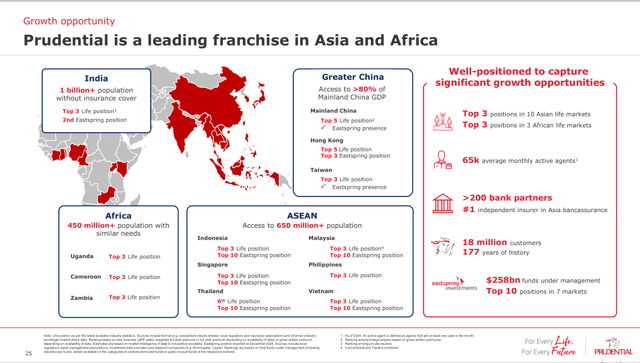

自2021年剥离美国和欧洲业务后,保诚将全部重心放在亚洲和非洲市场,其中亚洲市场对集团业绩的贡献度超过七成。越南、印度尼西亚、菲律宾和新加坡等东南亚高增长国家,早已成为它重点开拓的阵地。随着数字化渠道建设的加速和本地化产品的推出,2024年新业务利润在剔除利率和汇率影响后实现了超过十个百分点的同比增长,充分证明了其在疫情后市场复苏的韧性以及管理团队迅速调整策略的执行力。

下图:公司在各个市场的领先地位

(三)内含价值的参照

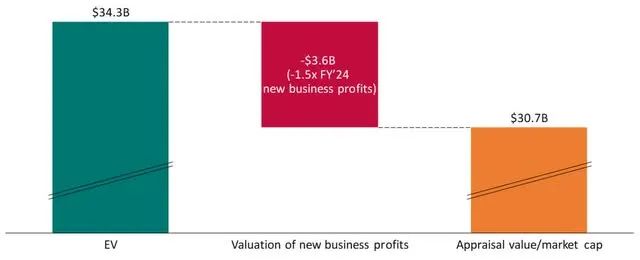

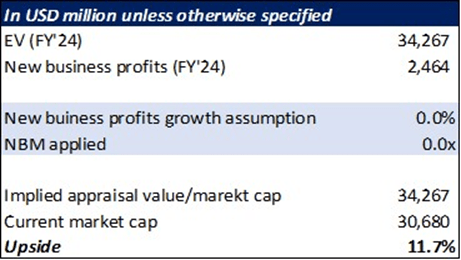

嵌入价值(Embedded Value,简称EV)是衡量人寿保险公司账面之外潜在价值的核心指标,它将已经售出的保单剩余现金流和可预见的未来利润折现后进行合并,揭示的是公司真实的“隐形资产”。保诚目前以不到1倍EV交易,意味着市值竟然低于它手里那些柜台上、保单里还没完全兑现的现金和利润,这种“打折甩卖”在同业中极为罕见。一般来说,像保诚这样拥有行业领先经纪网络、深厚品牌影响力以及区域规模优势的公司,合理的P/EV倍数应该在1.1倍到1.3倍之间,甚至在估值更为昂贵的市场里能达到1.5倍以上,足以反映其长期稳定的现金流和增长潜力。但如今投资者却似乎对这部分价值视若无睹,或者说只有极少部分被纳入市值。简而言之,保诚账面上的“内含价值”几乎被市场当作浮云,而一旦参与者意识到这一点,将会出现显著的估值修复,为公司股价带来40%到50%的上涨可能。

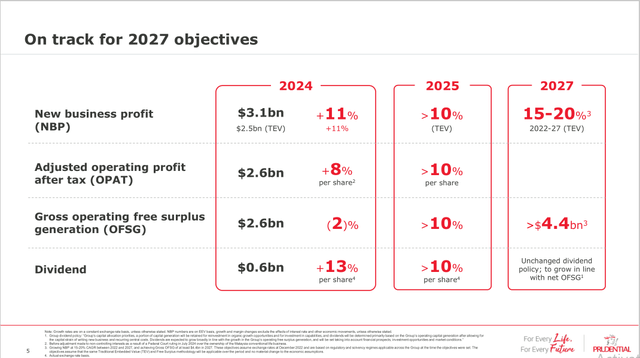

下图:管理指导和目标

(四)负值新业务倍数之谜

隐含新业务倍数(NBM)是衡量寿险公司当期新签保单利润未来价值的估值工具,通常与嵌入价值配合使用。令人匪夷所思的是,市场竟然给保诚的新业务利润贴出了–1.5倍的隐含倍数,而同行友邦保险则高达4.6倍——这意味着投资者不仅不给保诚新签保单带来的利润定价,反而“倒贴”钱。这背后的原因主要源于疫情期间对香港内地游客保险(MCV)的过度依赖,由于边境关闭,新业务利润一度崩盘,拖累了整体表现。但疫情阴霾散去后,保诚通过深度调整渠道布局、优化产品组合和加速数字化转型,新业务利润迅速回暖,2024年在剔除利率和汇率影响后实现了同比11%的增长,已恢复至2019年水平的一半以上。可即便如此,市场依然对其新业务价值持极端悲观态度。如此一来,只要市场认知修正,将隐含NBM从–1.5倍回升到0倍,或者更合理地与区域同行看齐,保诚就可以迎来数十个百分点的估值上修,为股东创造丰厚回报。

下图:保诚隐含的新业务倍数(保诚 vs. 友邦保险)

(五)再评级催化丰厚回报

再评级(Re-rating)指的是市场对公司估值倍数的重新审视和提升,对于被严重低估的龙头企业而言,是最强大的催化剂之一。以保诚为例,若仅将隐含NBM从–1.5倍修复到0倍,股价就能获得约12%的上涨空间;若进一步恢复至与友邦保险同样的4.6倍潜在倍数,股价可望获得近50%的弹性空间。此外,管理层已明确指引,计划到2027年实现新业务利润15%至20%的年化增长,并把运营自由盈余提升至44亿美元以上,用于持续分红和回购;这意味着未来三年,公司不仅有扎实的业绩支撑,还会不断释放现金回报股东。当业绩兑现与市场预期逐步趋同时,保诚就会自然而然地获得更高的估值倍数,开启新一轮估值修复行情。结合当前宏观流动性环境和亚洲保险业增长趋势,投资者在布局保诚时,不仅可以享受中期10%至30%的资本利得,更能分享到持续的分红收益,真正把握这次价值修复带来的双重回报。

下图:自己的计算,如果 NBM 增加到 0 倍,则计算上行空间

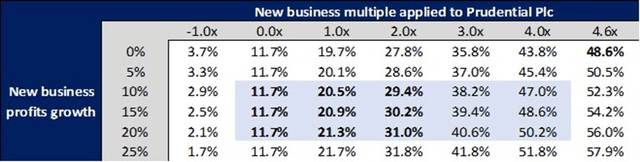

下图:敏感度表(NBM 与新业务利润增长率)管理层提供了 10%-20% 的新业务利润增长目标,我相信该股可能会从当前水平提供 10%-30% 的额外上涨空间。

(六)需警惕的潜在风险

机遇与风险并存,保诚目前仍对香港市场和MCV渠道保持较高依赖度。2019年香港贡献集团新业务利润高达58%,虽受疫情影响一度降至20%,但2024年已恢复至47%。如果未来中国资本流向香港政策收紧或出台限制措施,将对新业务增长和估值重估产生重大冲击。此外,全球地缘政治紧张、贸易摩擦升级,都可能对其在东南亚其他市场的扩张步伐造成不确定性,因此投资者在布局时需关注宏观环境动态,合理控制仓位并设置止损。

(七)总结与投资建议

总体来看,保诚凭借深耕亚洲二十余年的护城河、持续恢复的新业务增长以及管理层的灵活应变,当前股价依然低于其内在价值,为投资者提供了难得的低估买点。随着估值修正与业绩兑现,股价有望迎来新一轮上涨,而稳健的分红与回购也将持续回馈长期持有者。但与此同时,地缘政治与单一市场依赖等风险不容忽视,建议投资者在享受潜在超额收益的同时,做好风险管理,密切关注宏观政策与区域市场变动,从而真正把握这只价值洼地的成长机遇。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。