老虎每周市场观察:2025年06月23日—2025年06月29日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,中东地缘情绪缓和,全球资本市场迎来普涨,美股的标普500和纳斯达克100更是突破了历史新高,以AI为代表的科技板块再次成为了市场主线。与此同时,发达国家和新兴市场都表现不错。日经、恒指和欧洲的主要股指单周涨幅均超过了3%。相比之下,中国内地的上证综指和沪深300虽然表现靠后,但也都有超2%的不错收益。

◼ 上周,美联储主席鲍威尔出席国会听证会,虽然继续维持观望态度,但并没有直接否认7月降息的可能,这也被市场普遍解读为放鸽的表现。与此同时,美国5月PCE数据小幅差于预期,耐用品通胀时隔两年再次同比转正,居民收入和支出环比也大幅低于预期。我们认为,关税所产生的压力不会凭空消失,要么反映在消费者物价,要么体现在企业利润,只是时间问题。未来两周,无论是政策还是宏观,都将是重要的时间点。

◼ 本周重点关注6月ISM制造业和服务业PMI,6月非农、失业率等数据。

二、本周市场主线分析

美股:情绪甚好,昼警夕惕

过去一周,随着地缘冲突的缓和,美股走出了震荡区间,标普和纳指均突破了历史新高,周线上也录得一根显著上涨的大阳线。宏观上,鲍威尔在出席国会听证会。在会上,不出意外地继续重申“不着急,再等等”的观点。但是,当他被问到是否有可能7月降息的时候,他并没有直接否定,而是相对圆滑的说道“很多路径都有可能”。并且还直接表示,如果关税对消费者价格的影响低于美联储的预期,那将对货币政策产生实质性的影响。其实,现在美联储的态度已经是明牌了,所有人都在等6,7,8月的通胀和就业数据。如果数据显示关税的影响有限,降息将会提速。反之,今年不降息也是有可能的。我们目前更倾向鲍威尔的说法,10%的关税底座,生产者或消费者肯定有人要承担,CPI/PPI的上涨只是时间传导的问题。

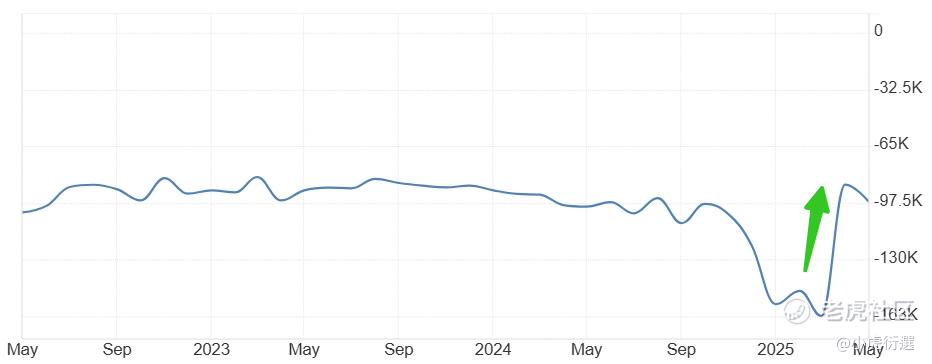

与此同时,5月的PCE也出了点小意外。美联储最在意的核心PCE环比上涨0.18%,同比上涨2.67%,稍稍高于市场预期。值得注意的是,本次PCE中的商品端有抬升的迹象。其中,耐用品同比上涨0.45%,虽然看着不大,但这是23年6月以来首次转正。另一方面,居民个人收入和支出分别环比下降0.4%和0.1%,双双大幅低于市场预期。如果说支出环比减少是由于之前关税导致的抢消费,那收入端的减少就值得警惕了。薪资和劳动力市场是否正在显著转弱,本周的非农硬数据将得以进一步的验证。但显然,市场现在非常乐观,宏观上的一点小瑕疵,只能带来日内的波动。

关税方面,上周出现了一些小插曲。好消息是,中美关税终于有进一步的细节落实了,且这一次得到了两边官方的证实。按照美方的说法,中方放松稀土管制,美方将分阶段取消对中国的乙烷、芯片软件和航空发动机的管制。但坏消息是,美加一度谈崩了。由于加拿大坚持征收数字服务税,特朗普立即叫停所有贸易谈判。根据最新的消息,加方作出了退让,取消了数字服务税,特朗普也同意继续谈判。

除关税外,特朗普目前全力推进的大而美法案也有进展。一方面,删除了引发热议的899条款,以换取欧盟等国取消对美国公司的数字服务税;另一方面,29日参议院以51:49通过程序性表决,该法案也将进入最终辩论阶段。就该投票结果而言,可谓非常的焦灼且微妙。对于共和党来说,几乎要保证内部无人反水,才能让该法案在7月4日顺利通过参议院。所以,我们也能看到特朗普发帖一边鼓舞一边威胁。

现在,距离特朗普政府全面执政已将近半年。这半年来,市场再次深刻体会到“涨跌全靠特朗普”的情境。对比半年前特朗普的计划,又有哪些地方改变了呢?首先,马斯克的DOGE肯定是烂尾了,与之前削减政府开支的目标相反,现在强推的是扩大财政支出的大而美法案;其次,关税还在进行时,相比于4月的恐慌,现在市场明显脱敏了许多,似乎已经笃定特朗普一定会TACO。从数字上政策效果还不错,4,5月关税收入大涨近3倍,商品贸易逆差相比Q1也有显著的减小,甚至还略低于拜登时期的最后一年。

展望下半年,如果宏观数据没有意外走坏,有望出现财政货币双宽松的环境;短期看未来两周将是一个关键时点,虽然市场现在已几乎完全定价关税谈判延期,但如果出现意外,将会是重大的打击。此外,本周的6月非农,以及之后的6月CPI,都将极大程度影响下半年的政策方向和股价走势。所以此时,我们既保持乐观,又保持十分的警惕。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

修改于 2025-07-03 14:54

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。